W Polsce ceny nieruchomości mieszkaniowych w I. kwartale ’24 r/r wzrosły najbardziej w całej Unii Europejskiej

Istotnym wyzwaniem z perspektywy dostępności mieszkaniowej dla gospodarstw domowych pozostaje jednak ogromny wzrost cen mieszkań. W 2023 r. w wielu polskich miastach odnotowano wzrosty cen nieruchomości mieszkaniowych przekraczające 20%.

Według danych Eurostat, wzrost cen mieszkań (rynek pierwotny i rynek wtórny) w ujęciu r/r w 1 kwartale 2024 r. wyniósł w Polsce 18% i był to najwyższy wzrost spośród wszystkich państw UE-27.

W samej UE-27 ceny mieszkań wzrosły w tym samym czasie o 1,3%.

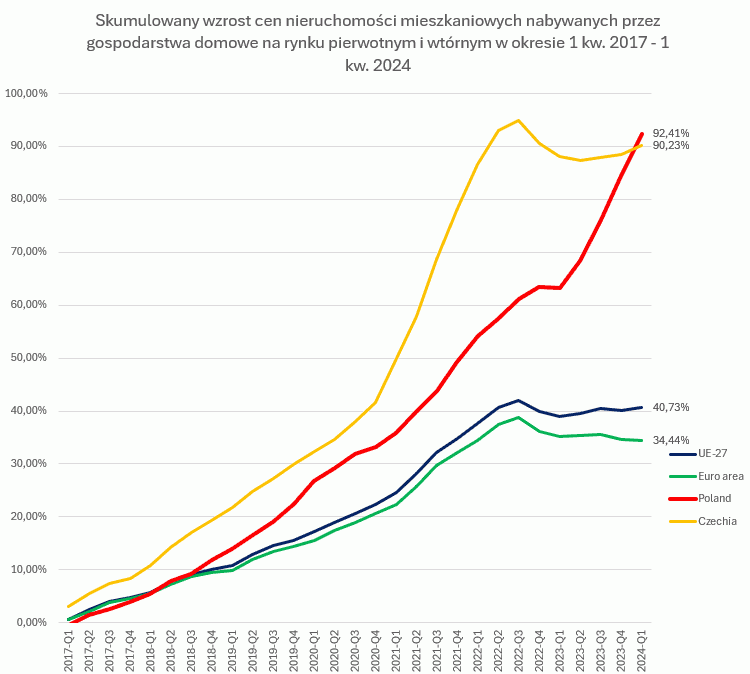

Analiza skumulowanego wzrostu cen nieruchomości mieszkaniowych w okresie 1 kwartał 2017 – 1 kwartał 2024 r., wskazuje, że w przypadku Polski ceny wzrosły o 92,4%.

Wyższy wzrost cen odnotowano jedynie na Węgrzech (146%), na Litwie (108,3%) oraz w Portugalii (93,3%).

W tym samym czasie ceny mieszkań w UE-27 wzrosły o 40,7%, zaś w strefie euro o 34,4%.

Czytaj także: Dlaczego rządowe programy mieszkaniowe nie przynoszą dobrych rezultatów?

Co spowodowało bardzo wysoki wzrost cen nieruchomości mieszkaniowych?

Czy tak wysoki wzrost cen mieszkań jest efektem oddziaływania kumulacji czynników w ostatnim roku, czy też jest efektem systematycznego, długoterminowego wzrostu?

Przedstawiona na poniższym wykresie analiza w czasie skumulowanego wzrostu cen mieszkań w Polsce, w Czechach oraz w UE-27 i strefie euro dość jednoznacznie wskazuje, że w Polsce, odmiennie niż w analizowanych krajach/regionach, bardzo silny wzrost cen mieszkań nastąpił od początku 2 kwartału 2023 roku.

W tym czasie zarówno w Czechach, jak i w UE-27 oraz strefy euro, ceny mieszkań przestały już wzrastać po intensywnym wzroście w okresie pandemii (I kwartał 2021 – 3 kwartał 2022).

Od 3 kwartału 2022 aż do końca 1 kwartału 2024 r. ceny mieszkań w Czechach, w UE-27 oraz w krajach strefy euro już nie wzrosły (wręcz, uległy obniżeniu).

W Polsce z kolei od początku 3 kwartału 2022 r. ceny mieszkań wzrosły jeszcze o ponad 31%.

Jak zauważają autorzy raportu PAB WIB zrealizowanego pod kierownictwem prof. Bartłomieja Marony, istotnymi czynnikami, które przyczyniły się do wzrostu cen był m.in. rosnący popyt na skutek wprowadzonego od lipca 2023 r. programu Bezpieczny Kredyt 2%.

Nie bez znaczenia była również kurcząca się oferta mieszkań deweloperskich, która była efektem ograniczeń finansowania zakupu mieszkań przez wysokie stopy procentowe w 2022 roku, co w konsekwencji doprowadziło do wstrzymania się deweloperów z rozpoczynaniem nowych projektów mieszkaniowych.

Czynniki te, choć niezwykle istotne, nie stanowiły jedynych stymulantów wzrostu cen mieszkań. Nieznacznie, ale jednak, w pierwszym półroczu 2023 roku nieznacznie obniżyło się oprocentowanie kredytów oraz zliberalizowane zostały przez KNF niektóre zasady dotyczące oceny zdolności kredytowej. Były to również czynniki stymulujące popyt.

Średnie ceny mieszkań w europejskich stolicach

Ciekawe, choć niereprezentatywne z perspektywy całego kraju, zestawienie przedstawia Global Property Guide.

Z przedstawionych danych dotyczących średnich cen mieszkań w europejskich stolicach (rynek pierwotny i rynek wtórny – średnia ważona) wynika, że cena 1m2 mieszkania w stolicy Polski wynosi 3874 euro (ok. 16,7 tys. zł wg kursu na koniec czerwca 2024 r.), co plasuje polską stolicę mniej więcej w połowie zestawienia.

Najwyższe ceny 1m2 mieszkania, co z pewnością nie jest zaskoczeniem, odnotowano w stolicy Szwajcarii (16,3 tys. euro) oraz w stolicy Luksemburga (12,3 tys. euro).

Czytaj także: Banki liberalizują swoje podejście do klientów ubiegających się o kredyty hipoteczne

Kryterium dostępności mieszkań dla gospodarstw domowych

W kontekście analizy dostępności mieszkań dla gospodarstw domowych wypadamy jednak znaczenie gorzej.

Analizując przypadek gospodarstwa domowego (2+2), w którym oboje rodzice zarabiają 100% średniego wynagrodzenia w danym kraju, aby kupić mieszkanie o powierzchni 70m2 w stolicy kraju konieczne jest odkładanie całości osiąganego wynagrodzenia aż przez 8 lat i 5 miesięcy.

Gorzej jest tylko we Francji (10 lat i 1,5 miesiąca) oraz w Czechach (9 lat i 5 miesięcy).

Należy jednak pamiętać o tym, że dokonując porównań pomiędzy poszczególnymi krajami, konieczne jest uwzględnienie parytetu siły nabywczej. Analizowany przypadek (zakup mieszkania przez osobę samotną osiągającą 100% średniego wynagrodzenia w danym kraju, wg parytetu siły nabywczej (PPS)) plasuje polską stolicę w połowie stawki.

Oznacza to, że analizowany singiel osiągający średnie wynagrodzenie w danym kraju wyrażone w PPS, chcąc kupić mieszkanie o powierzchni 70m2 w stolicy będzie mierzył się z podobnym wyzwaniem jak Łotysz, czy Estończyk.

Będzie miał jednocześnie nieco trudniej niż Niemiec, Litwin, czy Węgier, ale jednocześnie znacznie łatwiej niż Szwajcar, Francuz, czy też Czech.

Z perspektywy toczącej się dyskusji dotyczącej nowego programu mieszkaniowego konieczne jest zwrócenie szczególnej uwagi na to, aby w możliwie minimalnym stopniu oddziaływał on na dalszy wzrost cen nieruchomości, ale również aby wspierał dostępność mieszkaniową.

Czytaj także: Raport AMRON-SARFiN Q2/2024: spadki na rynku kredytów mieszkaniowych, ale z perspektywą wzrostu