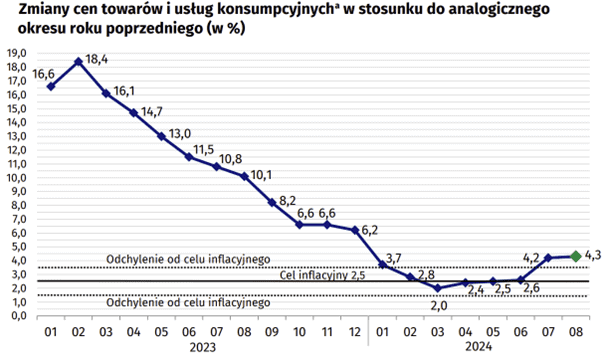

Inflacja szybko nie powróci do celu inflacyjnego

Według szybkiego szacunku GUS, inflacja w sierpniu ’24 wzrosła do poziomu 4,3% r/r.

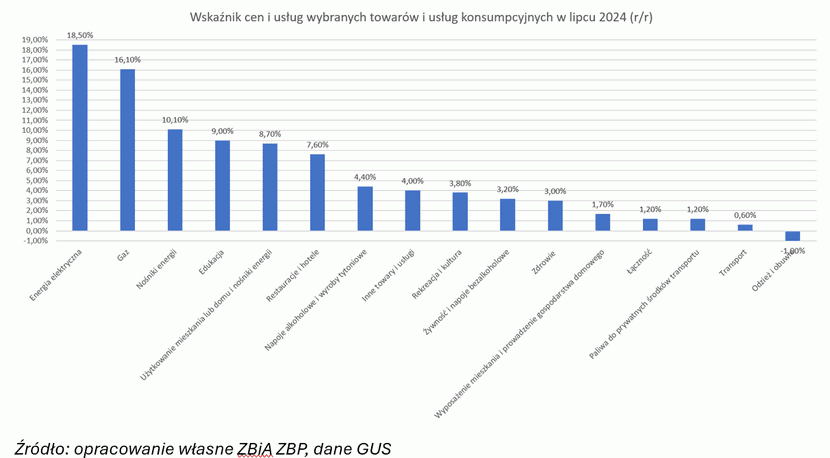

W ujęciu r/r ceny żywności i napojów bezalkoholowych wzrosły o 4,1%, zaś ceny energii aż o 10,3%.

Sierpniowy szybki odczyt inflacji oznacza zatem nieznaczny, ale jednak wzrost w stosunku do odczytu lipcowego, kiedy inflacja CPI w ujęciu r/r osiągnęła poziom 4,2%.

Odmrożenie cen energii ma zatem znaczący wkład we wzrost inflacji CPI.

Wg danych lipcowych ’24 (pełnych), inflacja w ujęciu m/m wzrosła o 1,4%, zaś największy wpływ na jej wzrost miały ceny nośników energii (+1,33 pp.).

Czytaj także: Inflacja w sierpniu wyższa r/r i m/m

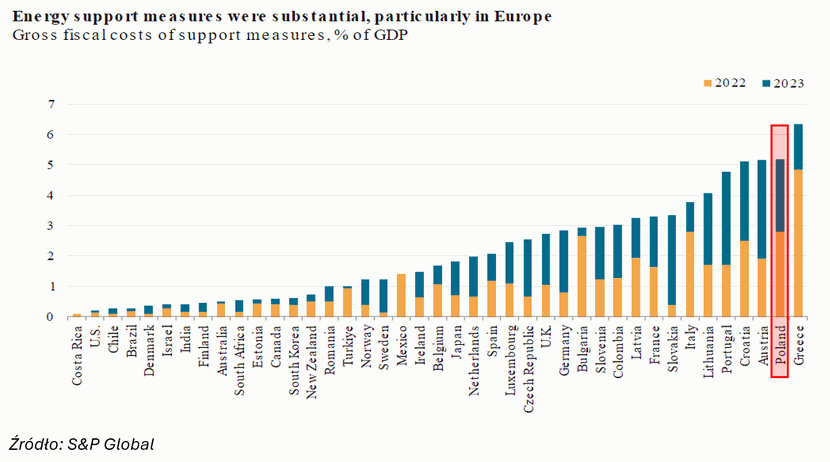

Kosztowne tarcze

Tzw. tarcze chroniące konsumentów przed wzrostem cen energii były bardzo kosztowne dla budżetu państwa.

Według badań S&P Global, koszt polskich „tarcz energetycznych” w latach 2022-2023 wyniósł łącznie około 5% PKB (ok. 150 mld zł).

W relacji do PKB wyższy koszt rozwiązań ograniczających wzrost cen energii miał miejsce jedynie w Grecji.

W ocenie S&P kosztowna polityka wsparcia podczas kryzysu energetycznego obciążyła pozycję fiskalną państw i nadwyrężyła inwestycje, w tym inwestycje w transformację energetyczną.

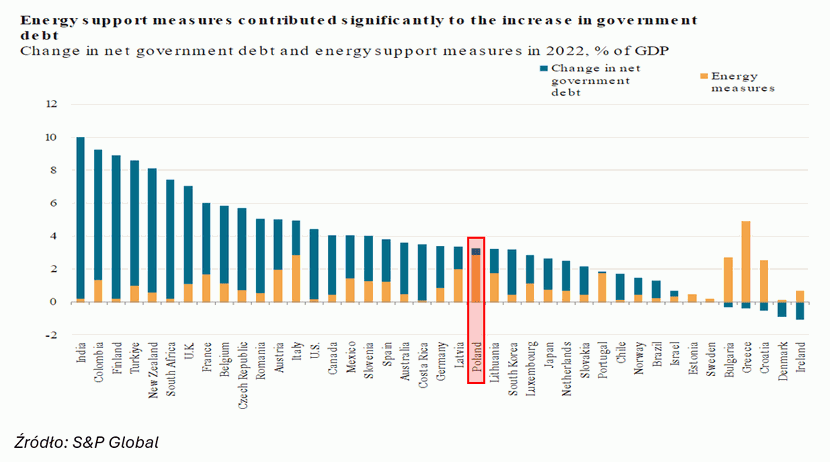

W samym tylko 2022 roku „tarcze chroniące przed wzrostem cen energii” spowodowały przyrost długu publicznego o ok. 3 pp. PKB.

Czytaj także: Niższy od założeń wzrost gospodarczy i niższa inflacja grożą przekroczeniem dopuszczalnego poziomu długu

W 2025 roku inflacja w Polsce najwyższa w UE?

W kolejnych miesiącach spodziewać się można dalszego wzrostu inflacji. Aktualne wzrosty cen są pochodną uwolnienia cen nośników energii, wciąż wysokiej dynamiki cen żywności oraz wysokiej inflacji cen usług, która jest obecnie problem dominującym na całym świecie, gdzie głównym czynnikiem podtrzymującym inflację są właśnie usługi oraz rosnące koszty pracy.

W ocenie Ministerstwa Finansów, w założeniach ustawy budżetowej na 2025 rok, średnioroczna wartość inflacji CPI osiągnie poziom 5,0%.

W ocenie NBP inflacja CPI wzrośnie z poziomu 3,7% do 5,2% w 2025 roku. W pobliże celu inflacyjnego zbliży się ona dopiero w 2026 roku (2,7%).

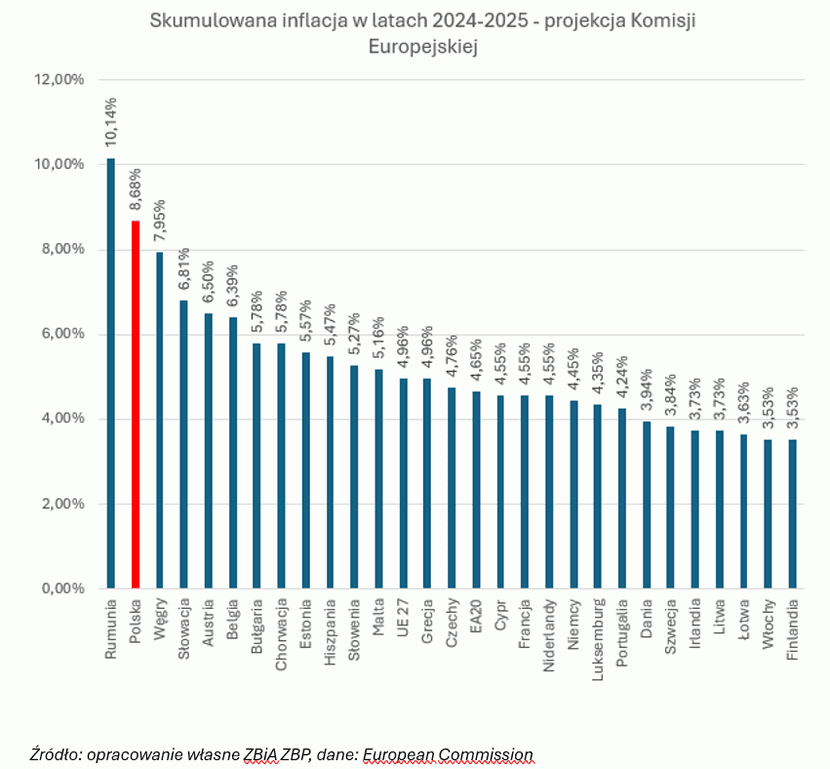

Według ostatnich danych Komisji Europejskiej w 2024 roku Polska będzie miała drugi najwyższy poziom inflacji spośród krajów UE-27 (4,3%).

Z kolei w 2025 roku inflacja w Polsce będzie najwyższa spośród wszystkich państw UE-27 (4,2%).

Skumulowany wzrost cen w Polsce w latach 2024-2025 w ocenie Komisji Europejskiej wyniesie blisko 8,7% co będzie drugim najwyższym poziomem po Rumunii (10,1%).

Trzecie w kolejności Węgry osiągną poziom skumulowanej inflacji nieprzekraczający 8%.

Oznacza to, że proces obniżania inflacji, tak jak już zresztą wielokrotnie przewidywano, będzie rozciągnięty w czasie.

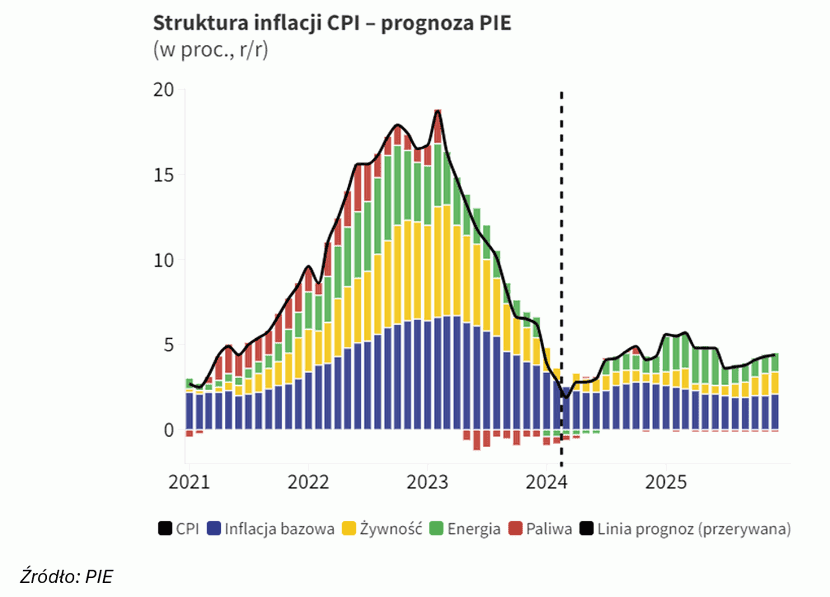

Według analiz PIE, inflacja bazowa, po silnym wzroście w drugiej połowie 2024 roku, w 2025 roku bardzo powoli będzie zbliżała się w pobliże celu inflacyjnego.

Istotnym czynnikiem zwiększającym poziom inflacji będą rosnące ceny energii. W pierwszej połowie 2025 roku wkład inflacji wynikającej z cen energii wyniesie ok. 2,2 pp., zaś żywności ok. 1-1,2 pp.

W ocenie PIE, inflacja aż do 2026 roku nie powróci do celu inflacyjnego (nawet z dopuszczalnym odchyleniem).

Zdaniem PIE inflacja CPI wyniesie: 3,6% w 2024 roku, 4,6% w 2025 roku oraz 3,5% w 2026 roku.

Z kolei inflacja bazowa wyniesie: 4,3% w 2024 roku, 4,4% w 2025 roku oraz 3,2% w 2026 roku.

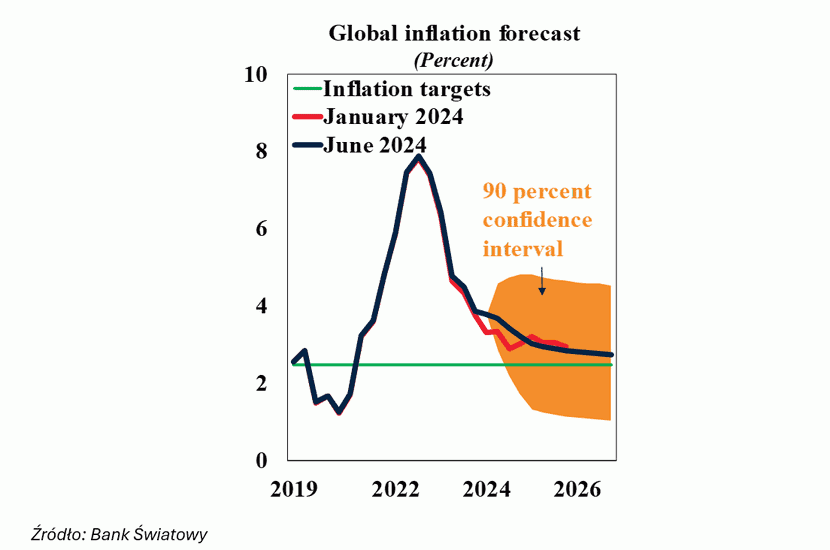

W ocenie Banku Światowego proces spowolnienia dezinflacji ma charakter globalny. Oznacza to, że podwyższona inflacja może utrzymać się dłużej niż pierwotnie zakładano.

Obecnie Bank Światowy przewiduje, że do końca 2026 roku globalna inflacja ustabilizuje się na średnim poziomie 2,8%, co jest zasadniczo zgodne z celami banków centralnych.

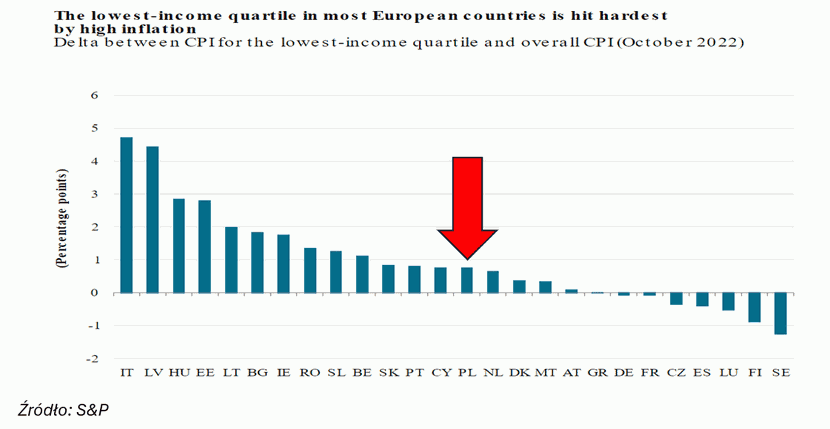

Ważnym aspektem bieżącej sytuacji w zakresie wysokiej inflacji jest wymiar społeczny. Jak zauważa S&P, mniej zamożne gospodarstwa domowe są bardziej obciążone skutkami wzrostu cen energii. Oznacza to, że ewentualne dalsze wsparcie w przeciwdziałaniu skutkom inflacji powinno być zatem adresowane do tych grup.

Co istotne, w ocenie S&P udzielone w 2022 roku wsparcie w zakresie przeciwdziałania skutkom inflacji nie było wystarczająco dobrze zaadresowane do najbardziej potrzebujących wsparcia grup. Jedynie w nielicznych krajach proces ten udało się przeprowadzić skutecznie (ujemne wartości na poniższym wykresie).

Inflacja dla najuboższych gospodarstw domowych w Polsce była średnio o 0,8 pp. wyższa w stosunku do średniej, zaś różnica najmniej zamożnych gospodarstw do najbardziej zamożnych gospodarstw w 2022 roku wyniosła 2,5 pp. Oznacza to konieczność lepszego adresowania wsparcia niż miało to miejsce we wcześniejszych latach.

Przedstawione statystyki wskazują jednoznacznie, że proces walki z inflacją, a zatem spadkiem realnej wartości pieniądza, nie został jeszcze zakończony. Co więcej, proces ten będzie rozciągnięty w czasie.

Przy wysokim poziomie niepewności związanej z cenami surowców energetycznych oraz wzrostem cen usług (napędzanym wzrostami kosztów pracy), scenariusz higher-for-longer może być koniecznością w polskich realiach.

Mimo to, w niektórych regionach świata (w szczególności w gospodarkach rozwiniętych), proces obniżek stóp procentowych już się zaczął i wiele wskazuje na to, że będzie kontynuowany.

Czytaj także: Prezes NBP: inflacja wróci do celu w 2026 roku