Wyżej, czy niżej na EUR/USD? Czekamy na minutes Fed

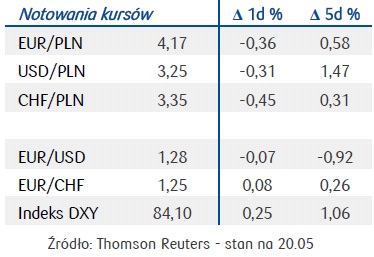

Weekend nie przyniósł zmiany obrazu rynku walutowego. W rezultacie poniedziałek rozpoczynamy kursem EUR/USD w okolicach lekko powyżej 1,28 zaś EUR/PLN 4,17. Euro nadal pozostaje pod presją wypowiedzi członków EBC odnośnie wprowadzenia ujemnej stopy depozytowej w Eurolandzie, a dynamikę spadku jego notowań potęgują deklaracje członków Fed’u, którzy opowiadają się za wygasaniem programu luzowania ilościowego w USA.

Weekend nie przyniósł zmiany obrazu rynku walutowego. W rezultacie poniedziałek rozpoczynamy kursem EUR/USD w okolicach lekko powyżej 1,28 zaś EUR/PLN 4,17. Euro nadal pozostaje pod presją wypowiedzi członków EBC odnośnie wprowadzenia ujemnej stopy depozytowej w Eurolandzie, a dynamikę spadku jego notowań potęgują deklaracje członków Fed’u, którzy opowiadają się za wygasaniem programu luzowania ilościowego w USA.

W ciągu tygodnia kurs EUR/USD obniżył się o 3,0% i niewykluczone, że gdyby nie niska awersja do ryzyka (widoczny popyt na peryferyjnych rynkach długu Europy, w tym Grecji, Włoch, Portugalii, Hiszpanii oraz wzrosty na rynkach akcji) skala przeceny euro byłaby większa. Na parkietach inwestorom nadal bowiem dopisują nastroje.

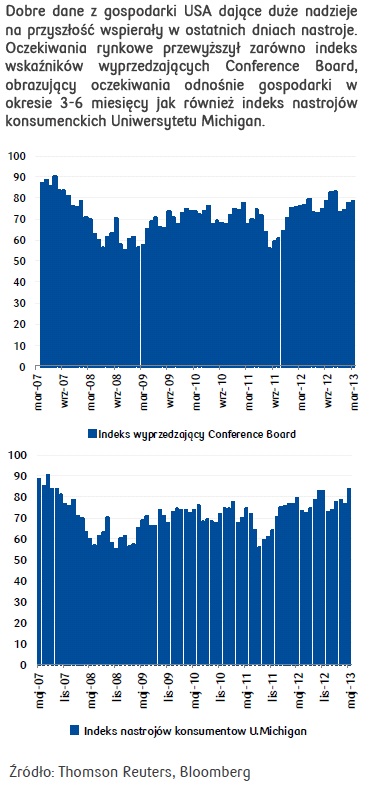

Amerykańskie giełdy zamknęły tydzień kolejnymi wzrostami indeksów. Wsparły je przede wszystkim dobre dane z gospodarki dające duże nadzieje na przyszłość. Indeks wskaźników wyprzedzających, obrazujący oczekiwania odnośnie gospodarki w okresie 3-6 miesięcy zdecydowanie przewyższył rynkowe oczekiwania (w kwietniu indeks Conference Board wyniósł 95 pkt wzrastając o 0,6%, podczas gdy rynek zakładał plus 0,2%). Z kolei indeks nastrojów konsumenckich Uniwersytetu Michigan wzrósł w połowie maja do 83,7 pkt z 76,4 pkt w końcu kwietnia osiągając najwyższy poziom od lipca 2007 roku. Generalnie cały miniony tydzień zapisze się pozytywnie w pamięci inwestorów, bowiem indeksy odnotowały zauważalne ponad 2% wzrosty, a spółek partycypujących we wzrostach było bardzo dużo.

Amerykańskie giełdy zamknęły tydzień kolejnymi wzrostami indeksów. Wsparły je przede wszystkim dobre dane z gospodarki dające duże nadzieje na przyszłość. Indeks wskaźników wyprzedzających, obrazujący oczekiwania odnośnie gospodarki w okresie 3-6 miesięcy zdecydowanie przewyższył rynkowe oczekiwania (w kwietniu indeks Conference Board wyniósł 95 pkt wzrastając o 0,6%, podczas gdy rynek zakładał plus 0,2%). Z kolei indeks nastrojów konsumenckich Uniwersytetu Michigan wzrósł w połowie maja do 83,7 pkt z 76,4 pkt w końcu kwietnia osiągając najwyższy poziom od lipca 2007 roku. Generalnie cały miniony tydzień zapisze się pozytywnie w pamięci inwestorów, bowiem indeksy odnotowały zauważalne ponad 2% wzrosty, a spółek partycypujących we wzrostach było bardzo dużo.

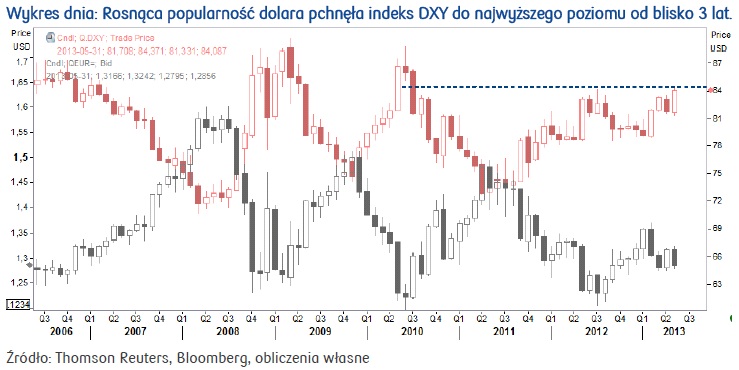

Rozpoczynający się tydzień będzie obfitował w szereg kluczowych publikacji, które mogą odwrócić (choćby chwilowo) pozytywny trend na dolarze. Przede wszystkim w centrum uwagi znajdą się publikowane w środę minutes z ostatniego posiedzenia Fed. To przecież głównie dzięki sugestiom, iż czas zacząć myśleć o zakończeniu QE3, dolar umacniał się w ostatnich dniach. Co prawda komentarze takie płynęły głównie z ust szefów regionalnych oddziałów Fed, którzy aktualnie nie mają prawa głosu, to jednak inwestorom nie przeszkadzało i wyraźnie kierowali się oni ku „zielonym”. To oznacza, że jeśli rynek doszuka się w stenogramach Fed zdań potwierdzających możliwy zwrot w polityce monetarnej USA euro/dolar nasili spadki. Wówczas oczekujemy testu strefy 1,27-1,275 USD. W przeciwnym razie możemy stać się świadkami zmiany układu sił na rynku. Pierwszy silny opór stanowi poziom1,288 USD następnie 1,295-1,305 USD i wyżej 1,3140-1,32 USD.

Oprócz minutes Fed w najbliższych dniach warto też zwróci uwagę na inne dane makroekonomiczne. Zaczynamy spokojnie, poniedziałek jest dniem z pustym kalendarzem wydarzeń na świecie. We wtorek Bank Japonii decydować będzie o stopach procentowych. Dzień później, zanim opublikowane zostaną akcentowane wcześniej zapiski z posiedzenia FOMC w dniach 30.04-01.05, na rynek napłyną dane dotyczące sprzedaży domów na rynku wtórnym w USA. Czwartek to dzień publikacji indeksów aktywności PMI dla sektora przemysłu Chin, strefy euro i jej największych gospodarek. Tego dnia tradycyjnie poznamy też tygodniowe dane z rynku pracy w USA i dodatkowo wielkość sprzedaży domów tym razem na rynku pierwotnym w USA. Na ostatni dzień tygodnia zaplanowana jest zaś publikacja indeksu Ifo dla Niemiec i wielkości zamówień na dobra trwałe w USA.

W kraju, jak już wspomnieliśmy, bieżący tydzień rozpoczynamy również bez większych zaskoczeń. Deprecjacja euro/dolara i wzrostowa korekta na rodzimym rynku długu, po tym jak przed tygodniem rentowność 10-latek spadła do 3%, przełożyła się na osłabienie złotego. Kurs EUR/PLN wzrósł do ponad 4,19 – poziomu najwyższego od początku kwietnia br. Następnie zawrócił i jak już wskazywaliśmy poniedziałek rozpoczynamy z okolic 4,17 na parze EUR/PLN.

Publikacja zaplanowanych na ten tydzień krajowych danych makroekonomicznych (dot. stanu rynku pracy i wielkości produkcji przemysłowej) nie powinna istotnie wpłynąć na notowania naszej waluty. Oznacza to, że prezentowana przez nas w ostatnim czasie perspektywa dla złotego nie zmieniła się. Nadal więc podtrzymujemy, że strefa 4,20-4,22 PLN za euro to wciąż silny techniczny opór, z przełamaniem którego rynek może mieć już problem. Ewentualne wybicie górą z kanału w którym euro/złoty utrzymuje się już od sierpnia 2012 roku trzeba będzie brać pod uwagę w momencie pojawienia się wyraźnej tendencji deprecjacyjnej pary euro/dolar (spadek poniżej 1,27 USD implikować będzie ruch w kierunku 4,25 PLN). Zakładamy jednak, że kwartał zakończymy z silniejszym złotym, na poziomie około 4,08 PLN za euro.

Publikacja zaplanowanych na ten tydzień krajowych danych makroekonomicznych (dot. stanu rynku pracy i wielkości produkcji przemysłowej) nie powinna istotnie wpłynąć na notowania naszej waluty. Oznacza to, że prezentowana przez nas w ostatnim czasie perspektywa dla złotego nie zmieniła się. Nadal więc podtrzymujemy, że strefa 4,20-4,22 PLN za euro to wciąż silny techniczny opór, z przełamaniem którego rynek może mieć już problem. Ewentualne wybicie górą z kanału w którym euro/złoty utrzymuje się już od sierpnia 2012 roku trzeba będzie brać pod uwagę w momencie pojawienia się wyraźnej tendencji deprecjacyjnej pary euro/dolar (spadek poniżej 1,27 USD implikować będzie ruch w kierunku 4,25 PLN). Zakładamy jednak, że kwartał zakończymy z silniejszym złotym, na poziomie około 4,08 PLN za euro.

Joanna Bachert

Biuro Strategii Rynkowych

PKO BP SA