W czerwcu ’24 ceny mieszkań przestały rosnąć, a deweloperzy sprzedali o 6% więcej lokali m/m

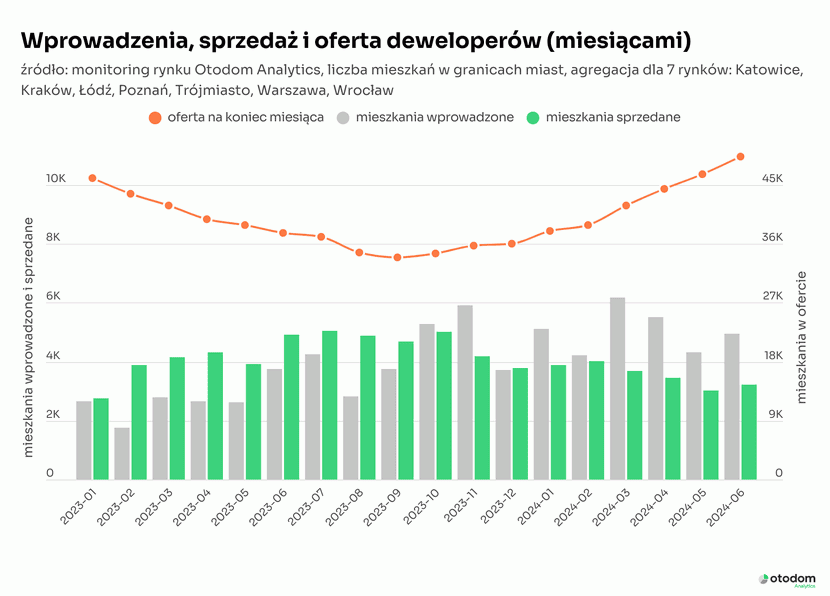

Czerwiec przerwał widoczne od lutego spadki sprzedaży mieszkań. Według danych Otodom Analytics deweloperzy działający na siedmiu głównych rynkach (Katowice, Kraków, Łódź, Poznań, Trójmiasto, Warszawa i Wrocław) sprzedali 3,2 tys. lokali.

To co prawda o 1/3 mniej niż rok wcześniej, ale o ponad 6% więcej w porównaniu do maja ‘24. Jak wskazują eksperci, to efekt wzmożonej aktywności marketingowej deweloperów oraz większego otwarcia na rozmowy z kupującymi o cenie końcowej.

– Nie czekając na nowy program wsparcia kredytobiorców, deweloperzy zintensyfikowali działania prosprzedażowe: na inwestycjach pojawiło się więcej dni otwartych, część firm wprowadziła dodatkowe promocje lub zwiększyła wydatki marketingowe.

Sukcesy tych aktywności widać w wynikach sprzedażowych w czerwcu. Na razie jednak trudno jednoznacznie określić czy to jednorazowy skok, czy też może początek odwrócenia trendu spadkowego obserwowanego od trzech miesięcy – podkreśla Marcin Krasoń, ekspert rynku mieszkaniowego, Otodom Analytics.

Czytaj także: Szybciej niż w Polsce ceny mieszkań rosną tylko w Turcji i w Bułgarii

Coraz szersza oferta i coraz dłuższy czas wyprzedaży

Od października 2023 roku oferta dostępnych mieszkań deweloperskich sukcesywnie rośnie. W czerwcu do sprzedaży na 7 rynkach głównych do sprzedaży trafiło 4,9 tys. lokali, czyli o 15% więcej niż w maju i o 31% więcej niż przed rokiem. Tym samym na koniec pierwszego półrocza ’24 w granicach największych miast kupujący mogli wybierać spośród 49,8 tys. nowych mieszkań.

Najwięcej, bo ponad 11,5 tys. lokali deweloperskich, na koniec czerwca miała do zaoferowania Warszawa. Na drugim miejscu znalazła się Łódź z bazą liczącą ponad 8,5 tys. Z kolei trzecie należało do Poznania i Wrocławia (po ok. 7 tys. ofert).

Pod względem sprzedaży w czerwcu również przodowała stolica, w której nabywcy zdecydowali się na zakup blisko 1000 mieszkań. Natomiast najsłabiej w wypadły Katowice z ponad 200 sprzedanych lokali.

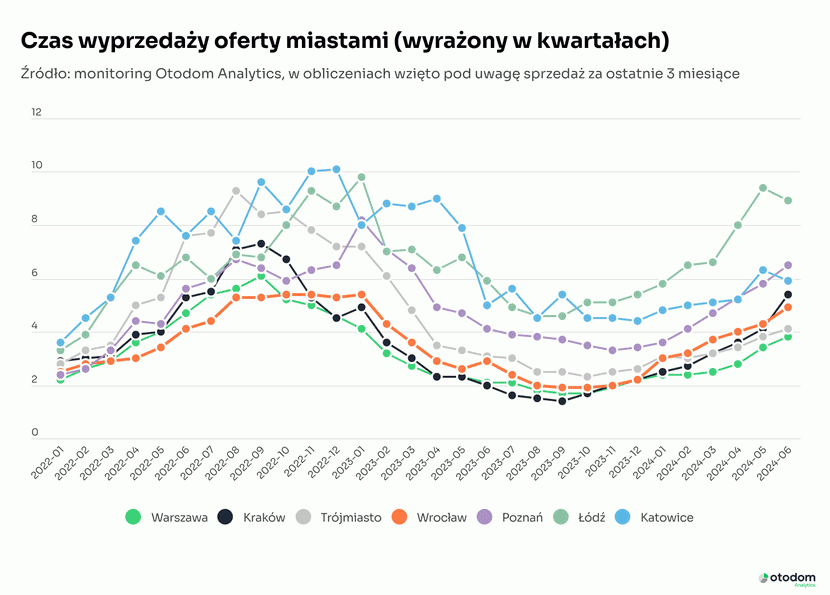

Widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań).

W 2023 roku Kraków, Trójmiasto, Warszawa i Wrocław borykały się z niewystarczającą ofertą (czas wyprzedaży poniżej 2 kwartałów).

Obecnie sytuacja diametralnie się zmieniła – czas wyprzedaży oferty w tych miastach wynosi 4-5 kwartałów i stale rośnie.

Z podobną sytuacją mamy do czynienia w Katowicach i w Poznaniu ( ok. 6 kwartałów). Z kolei najwyższą wartość tego wskaźnika odnotowano w Łodzi (9 kwartałów), co wskazuje na nadpodaż mieszkań na tamtejszym rynku.

Czytaj także: Ekonomiści Banku Pekao SA prognozują dalszy wzrost cen mieszkań

Ceny mieszkań: stabilizacja, ale czy na długo?

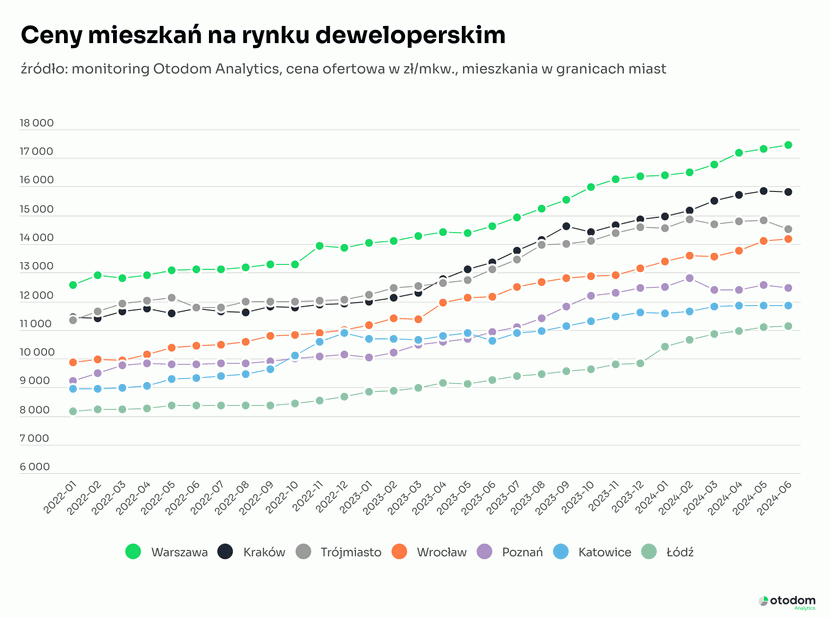

W czerwcu ’24 ceny mieszkań przestały rosnąć.

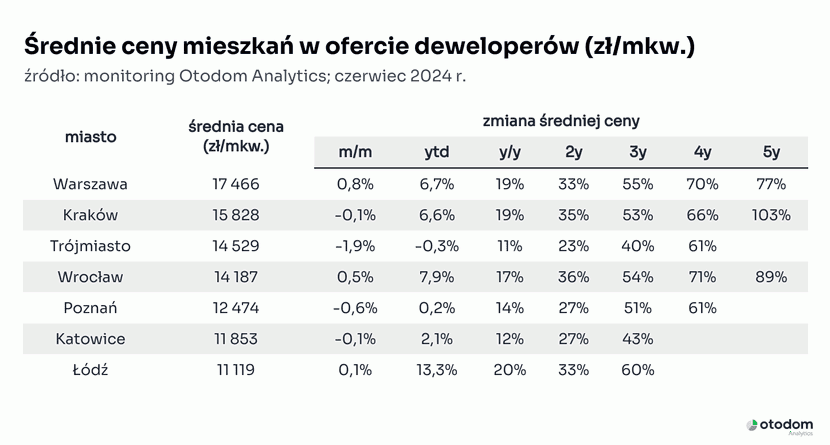

Lekki wzrost średnich stawek widoczny był jedynie w Warszawie, gdzie nabywcy mieszkań od deweloperów musieli liczyć się z wydatkiem rzędu ok. 17,5 tys. zł/mkw.

W Katowicach, Krakowie i Łodzi ceny praktycznie nie zmieniły się.

Niewielkie spadki odnotowano natomiast w Trójmieście i w Poznaniu. W stolicy Wielkopolski kupujący mogli zapłacić ok. 75 zł/mkw. mniej niż miesiąc wcześniej, a w Trójmieście – ok. 275 zł/mkw. mniej.

Analizując ceny na rynku deweloperskim od początku roku, można zauważyć, że najszybciej drożejącym miastem jest Łódź. Od początku roku średnie stawki za nowy lokal wzrosły tam o 13%.

W Krakowie, Warszawie i we Wrocławiu w ostatnim półroczu ceny skoczyły o 7-8%.

Natomiast w Katowicach, Poznaniu i Trójmieście – praktycznie stanęły. Warto jednak zauważyć, że w porównaniu do 2023 roku we wszystkich miastach mamy do czynienia z dwucyfrowym wzrostem cen.

Deweloperzy pozytywnie patrzą w przyszłość

Chociaż czerwiec przyniósł wzrost sprzedaży, to cały ostatni kwartał nie był zbyt łaskawy dla deweloperów. W ciągu ostatnich trzech miesięcy sprzedali oni na 7 rynkach głównych 9,7 tys. mieszkań. To najmniej od ostatniego kwartału 2022 roku i o 16% mniej niż w I kwartale 2024 roku.

Jednak dane Głównego Urzędu Statystycznego o aktywności deweloperów wskazują, że patrzą oni raczej pozytywnie w przyszłość – liczba pozwoleń na budowę powoli rośnie, a nowych budów rozpoczyna się więcej niż w ubiegłym roku. Co więcej, wygląda na to, że na planowany nowy program wsparcia kredytobiorców rynek reaguje ze spokojem.

– #NaStart może mieć dużo mniejszy wpływ na sytuację na rynku mieszkaniowym niż jego poprzednik BK2%. Głównie ze względu na wbudowane w nim „bezpieczniki” mające na celu powstrzymanie galopady cen.

Dużo większe znaczenie dla sektora będzie miało wprowadzenie wsparcia dla strony podażowej. Wszystkie dotychczasowe programy skupiały się na stymulowaniu popytu, co wprost prowadziło do wzrostów cen.

Tymczasem obecnie słyszymy zapowiedzi uwolnienia gruntów pod zabudowę. Na takie rozwiązanie czekają deweloperzy – podsumowuje Marcin Krasoń.