Rynek mieszkaniowy 2025: mało prawdopodobne, by do biur sprzedaży ustawiały się kolejki chętnych

Rok 2025 przyniósł kilka zaskoczeń. Spodziewaliśmy się spadku stóp procentowych i poprawy dostępności kredytów mieszkaniowych, ale tempo obniżek było szybsze, niż przewidywano. Drugim zaskoczeniem była słabsza reakcja kupujących.

– Najpewniej był to zimny prysznic dla deweloperów, którzy liczyli na gwałtowny wzrost popytu – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Sęk w tym, że większość kupujących wybiera kredyty o przejściowo stałej stopie, a te taniały powoli, m.in. ze względu na powiązanie oprocentowania z obligacjami, a nie WIBOR-em.

Do tego doszła trudniejsza sytuacja na rynku pracy: wolniejszy wzrost płac, rosnące bezrobocie i obawy o stabilność zatrudnienia. Wielu potencjalnych nabywców wstrzymywało się z decyzją.

Jednak ponieważ dostępność kredytów stopniowo rosła, zainteresowanie zakupem mieszkań też się zwiększało. Pomogły w tym różnego rodzaju bonusy i obniżki cen wybranych lokali stosowane przez deweloperów.

Poprawa dostępności kredytów nie była wystarczająco duża

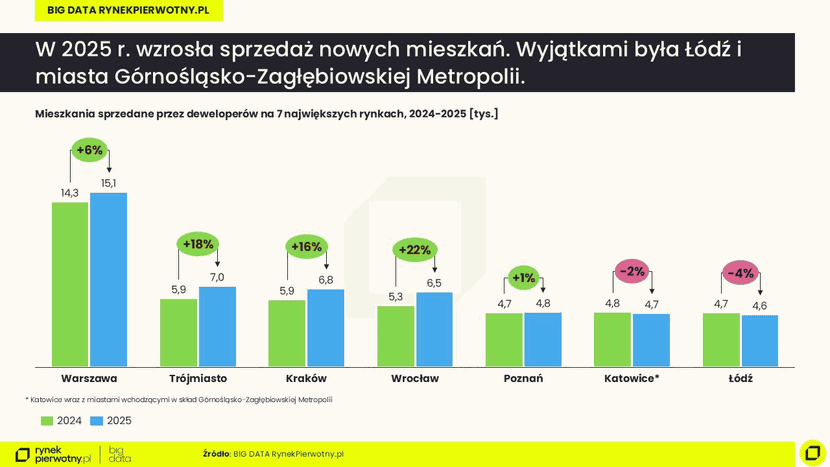

Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie, Krakowie, Wrocławiu, Trójmieście, Łodzi, Poznaniu i w miastach Górnośląsko-Zagłębiowskiej Metropolii deweloperzy znaleźli w 2025 roku chętnych na ok. 49,5 tys. mieszkań, czyli o 8% więcej niż rok wcześniej. To jednak o jedną piątą mniej niż w 2023 roku, gdy działał program „Bezpieczny Kredyt 2%”.

Dwucyfrowy wzrost sprzedaży odnotowali w ubiegłym roku deweloperzy we Wrocławiu (+22%), Trójmieście (+18%) i Krakowie (+16%). W Warszawie umów zawarto o 6% więcej niż w 2024 r., a w Poznaniu – o 1%.

W Łodzi sprzedaż spadła o 4%, a w Górnośląsko-Zagłębiowskiej Metropolii – o 2%.

– Są to metropolie, w których mieszkania kupują głównie nabywcy kredytowi. Jak widać, poprawa dostępności kredytów nie była wystarczająco duża – wyjaśnia ekspert portalu RynekPierwotny.pl.

W czwartym kwartale ożywienie popytu w skali wszystkich siedmiu metropolii było symboliczne – zaledwie 1%.

Na plus wyróżniły się Poznań (+32%), Kraków (+7%), Warszawa (+5%) i Łódź (+4%). Natomiast w Trójmieście sprzedaż spadła o 15%, a we Wrocławiu o 13%. Cieniem na wynikach położył się bardzo słaby grudzień.

– W ubiegłym roku kupujący nie musieli podejmować decyzji pod presją czasu. W okresie świąteczno-noworocznym wielu postawiło więc na wypoczynek – komentuje Marek Wielgo.

Czytaj także: W grudniu ’25 wartość zapytań o kredyty mieszkaniowe wzrosła o 41,3% r/r

Jak zachowywali się deweloperzy?

Początkowo byli bardzo aktywni inwestycyjnie, ale w drugim kwartale zaczęli hamować. W trzecim kwartale na rynki siedmiu największych miast trafiło zaledwie ok. 10,1 tys. mieszkań. Dopiero seria obniżek stóp procentowych przywróciła firmom deweloperskim wiarę w powrót kupujących.

Dane BIG DATA RynekPierwotny.pl pokazują, że w czwartym kwartale wprowadziły one do sprzedaży ok. 12,8 tys. mieszkań, czyli o 26% więcej niż trzy miesiące wcześniej.

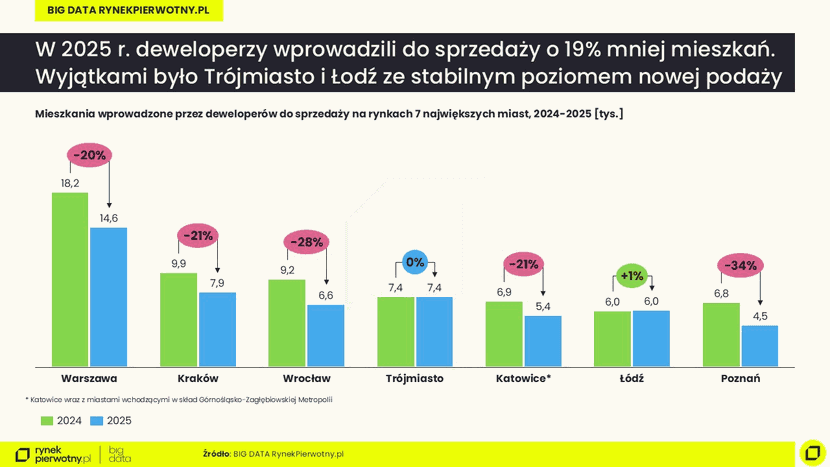

Jednak w całym 2025 r. na rynkach siedmiu największych miast pojawiło się ok. 52,3 tys. mieszkań, czyli aż o jedną piątą mniej niż w 2024 roku.

Najmocniej hamowali deweloperzy w Poznaniu (-34%), we Wrocławiu (-28%), w Krakowie i Górnośląsko-Zagłębiowskiej Metropolii (-21%) oraz w Warszawie (-20%). W Trójmieście podaż była taka sama jak rok wcześniej, a w Łodzi minimalnie wzrosła (+1%).

Z perspektywy potencjalnych nabywców mieszkań ważne jest jednak przede wszystkim to, czy malejąca podaż zaspokoiła rosnący popyt. W większości metropolii tak.

Tylko w Warszawie i Poznaniu w całym 2025 r. deweloperzy wprowadzili mniej lokali niż sprzedali. Jednak nawet tam oferta jest większa niż rok temu, bo zasilały ją mieszkania, z których nabywcy zrezygnowali.

Co zmienił na rynku nieruchomości obowiązek publikowania cen?

Ponadto obowiązek publikowania cen spowodował, że w ofercie pojawiły się lokale, których wcześniej nie było w oficjalnym obiegu (głównie luksusowe apartamenty, które rzadko trafiały do portali ogłoszeniowych).

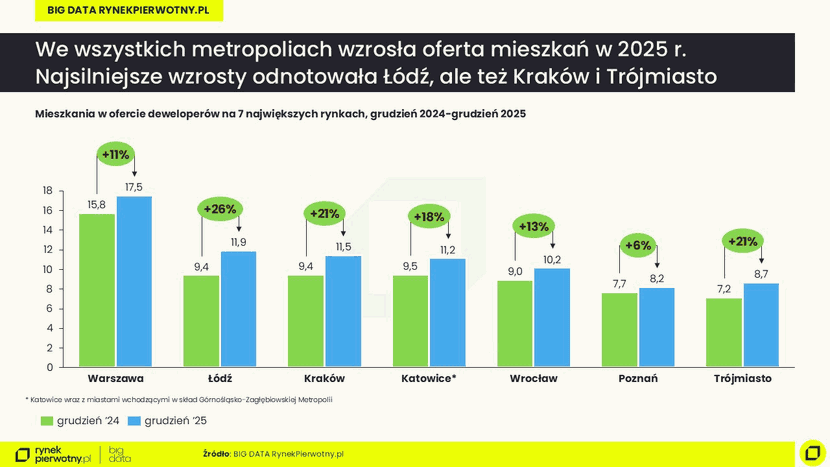

Pod koniec grudnia w Warszawie w ofercie było ok. 17,5 tys. lokali, czyli o 11% więcej niż rok wcześniej. W Łodzi oferta wzrosła o 26% (11,9 tys.), co dało jej pozycję wicelidera pod względem wielkości rynku.

Kraków zanotował wzrost o 21% (11,5 tys.), podobnie Trójmiasto (8,7 tys.). W Górnośląsko-Zagłębiowskiej Metropolii oferta wzrosła o 18% (11,2 tys.), we Wrocławiu o 13% (10,2 tys.), a w Poznaniu o 6% (8,2 tys.). Przy czym w Poznaniu, Krakowie i Poznaniu w czwartym kwartale oferta minimalnie się skurczyła.

Najbardziej stabilną cenowo metropolią w 2025 r. była Łódź

Dla tych, którzy mogą sobie pozwolić na zakup nowego „M”, sytuacja jest komfortowa. Tym bardziej, że wzrosła podaż lokali dedykowanych klientom kredytowym – zwykle tańszych.

Wprawdzie w statystykach nie widać spadków cen ofertowych, ale to nie znaczy, że przecen nie było.

– Deweloperzy najczęściej kamuflują je za pomocą promocji – przypomina Marek Wielgo.

Z danych BIG DATA RynekPierwotny.pl wynika, że najbardziej stabilną cenowo metropolią w 2025 r. była Łódź. Średnia cena metra kwadratowego w grudniu była tam niemal taka sama jak rok wcześniej.

Na drugim miejscu uplasowały się ex aequo Górnośląsko-Zagłębiowska Metropolia i Kraków (+1%), a na trzecim Warszawa i Wrocław (+4%). W Poznaniu zmiana wyniosła 5%, a w Trójmieście aż 10%.

To jednak nie oznacza, że o tyle deweloperzy podnieśli ceny. Wzrost wskaźnika wynikał głównie ze struktury oferty – pojawienia się droższych mieszkań.

Dwucyfrowy wzrost w Trójmieście, a ściślej w Gdańsku, to efekt dużej liczby apartamentów przy Zatoce Gdańskiej i w Śródmieściu. Gdańsk wyprzedził w ubiegłym roku Kraków i zaczął deptać po piętach stolicy.

Najostrzejsze hamowanie podwyżek miało miejsce w Łodzi i Wrocławiu, gdzie w poprzednich latach ceny rosły w dwucyfrowym tempie.

Do 2024 roku podobnie było w Krakowie, Górnośląsko-Zagłębiowskiej Metropolii i Warszawie.

Ubiegły rok zakończyliśmy w tych metropoliach najniższą od czterech lat podwyżką średniej ceny.

Rynek mieszkaniowy w 2026 roku – prognozy

Co przyniesie 2026 r.? W wielu miastach podaż jest rekordowo wysoka. Deweloperzy wprowadzają nowe projekty, więc konkurencja przybrała formę wojny cenowej, która potrwa jeszcze jakiś czas.

Zdaniem ekspertów portalu RynekPierwotny.pl mało prawdopodobne, by do biur sprzedaży ustawiały się kolejki chętnych. Obniżki stóp procentowych ożywią popyt, ale osłabi go wolniejszy wzrost wynagrodzeń i niepewność na rynku pracy.

Jest też kilka dodatkowych niewiadomych, które mogą wpłynąć na rynek: zmiana warunków technicznych, w tym obowiązek budowy schronów; reforma planistyczna i niepewność czy gminy zdążą uchwalić plany ogólne oraz to, czy nadal będzie możliwe wydawanie decyzji o warunkach zabudowy.

Te czynniki mogą oddziaływać także psychologicznie. Jeśli kupujący uznają, że warto skorzystać z dostępnej oferty, sprzedaż może przyspieszyć.

Średnia cena metra kwadratowego będzie zależała w dużej mierze od struktury cenowej oferty. Większy udział mieszkań popularnych ustabilizuje średnią lub ją obniży.

Natomiast pojawienie się większej liczby lokali w topowych lokalizacjach podniesie wskaźnik. Najlepszym przykładem jest Gdańsk, gdzie w 2025 r. ceny poszły mocno w górę właśnie z tego powodu.

W listopadzie i grudniu 2025 podobny efekt obserwowaliśmy w Łodzi, Poznaniu i Warszawie.