Oj dana dana… czyli jakim rytmem zatańczą UST po publikacjach z USA?

Kakofonia głosów, komentarz i interpretacji po zeszłotygodniowym impulsie płynącym z FOMC nie dziwi. QE był, jest i (wbrew pozorom jeszcze) będzie jednym z najważniejszym instrumentów antykryzysowych podjętych przez bank centralny w historii ekonomii. Jego wycofanie, tak jak jego implementacja, budzi niepokój.

Kakofonia głosów, komentarz i interpretacji po zeszłotygodniowym impulsie płynącym z FOMC nie dziwi. QE był, jest i (wbrew pozorom jeszcze) będzie jednym z najważniejszym instrumentów antykryzysowych podjętych przez bank centralny w historii ekonomii. Jego wycofanie, tak jak jego implementacja, budzi niepokój.

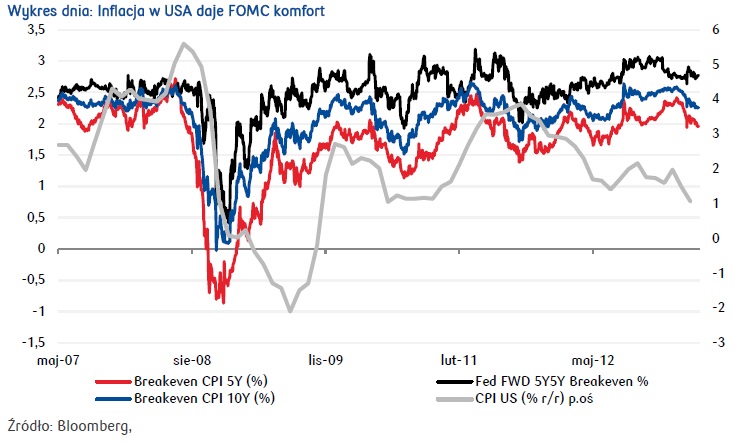

Kiedy Ben zamawiał prasę do drukowania dolarów nie brakowało takich, którzy oczekiwali wzrostu inflacji w USA do 10% r/r w perspektywie 10-lat od rozpoczęcia QE (czyli od 2008 roku). Obecnie, CPI w USA wynosi 1,1% (średni poziom CPI w USA od końca 2008 roku wynosi 1,60%), a oczekiwania inflacyjne mierzone wskaźnikami breakeven inflation plasują się w okolicy 2,50% w przypadku sektora 10Y i poziomu 1,96% dla wyceny instrumentów 5Y.

Nieco wyżej oczekiwana inflacja mierzona FWD 5Y5Y Breakeven 2,77%, ale historycznie (przeważnie) przewyższa wskaźniki rynkowe, a jeszcze w IV kwartale 2012 roku miara ta oscylowała powyżej poziomu 3,0%. W tle symfonii interpretacji i scenariuszy dla rynków inflacja CPI dla USA, pomimo swojej delikatności (wskaźnik CPI w kwietniu uplasował się ledwo na poziomie 1,1%), nuci więc mocnym głosem żartobliwą, ale roszczeniową piosenkę: Nie bądź taki szybki… Ben…

Nieco wyżej oczekiwana inflacja mierzona FWD 5Y5Y Breakeven 2,77%, ale historycznie (przeważnie) przewyższa wskaźniki rynkowe, a jeszcze w IV kwartale 2012 roku miara ta oscylowała powyżej poziomu 3,0%. W tle symfonii interpretacji i scenariuszy dla rynków inflacja CPI dla USA, pomimo swojej delikatności (wskaźnik CPI w kwietniu uplasował się ledwo na poziomie 1,1%), nuci więc mocnym głosem żartobliwą, ale roszczeniową piosenkę: Nie bądź taki szybki… Ben…

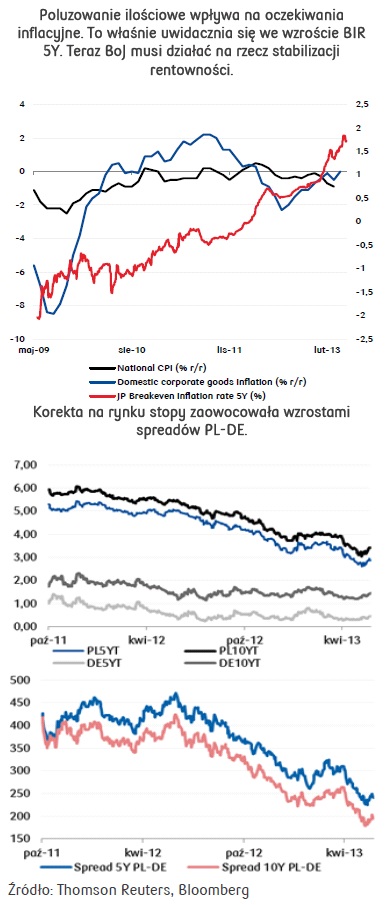

Dzisiaj na rynek globalny powróci inwestor amerykański i brytyjski zwiększając zmienność na rynku długu w EU i USA. Wczoraj na wykresie Bunda doszło do nieznacznych wzrostów. Bund 10Y zamknął sesję europejską w okolic 1,46%; nieznacznie wzrosła również rentowność na krótkim końcu krzywej niemieckiej (0,024% na koniec sesji). Wzrosty można uznać za objaw lekkiej poprawy w nastrojach w sektorze instrumentów bardziej ryzykownych, a co za tym idzie osłabieniem gry na obniżki stóp procentowej przez EBC (a szczególnie ryzyka ujemnej stopy depo). W tle ocieplenia klimatu na rynkach doszło do nieznacznych, 5-punktowych spadków rentowności obligacji IT i ES. Dzisiejsze otwarcie zdaje się utrzymywać apetyt na ryzyko. Osłabła również presja na rynku japońskich aktywów, co wiązać można z oczekiwaniem na komentarze H.Kurody (już jutro) i na bardzo ważny sygnał dotyczący prowadzenia jasnej i wiarygodnej polityki ilościowej, którym jest planowane na dzień jutrzejszy spotkanie BoJ i agentów rynku obligacji japońskich. Dyskusja na temat efektywnego zaadresowania ostatnich wzrostów japońskich rentowności (głównie) długoterminowych i dostosowania instrumentarium BoJ w celu zaadresowania tego ruchu jest czymś, czego rynek potrzebuje dla ograniczenia ryzyka wyceny negatywnego wpływu wyższych stóp na sektor bankowy Japonii oraz na japońską gospodarkę.

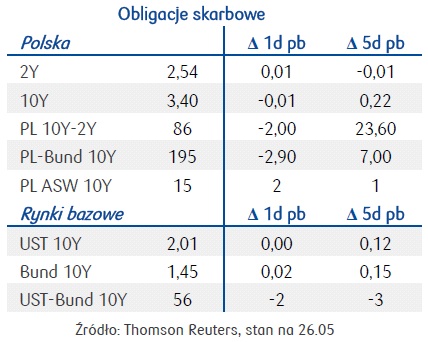

Zgodnie z oczekiwaniami początek tygodnia okazał się bardzo spokojny dla polskiego rynku stopy procentowej. Ruchy wzdłuż krzywych rentowności i IRS nie były znaczące. Aktywność inwestorów niska. Polski rynek czeka na impulsy. Może być to z pewnością publikacja PKB za I kwartał wraz ze strukturą. Nie bez znaczenia dla zachowania polskiego długu będą spekulacje dotyczące kształtu strategii wyjścia FOMC. Niemniej jednak czynnikiem ważnym pozostają oczekiwania na obniżki stóp procentowych w Polsce. Pozostają one na polskim rynku silne, co potwierdzają fundamenty, a to stabilizuje polskie stopy po ostatnich wzrostach utrzymując jednak jednocześnie tendencję do stromienia krzywej. Z punktu widzenia wyceny ryzyka dla polskich instrumentów, opinii KE oraz rekomendacji Rady Europejskiej dotyczącej procedury nadmiernego deficytu w Polsce mogą zwiększyć zmienność na krzywej, niemniej utrzymujemy, że takie ryzyko jest ograniczone. Oczekujemy bowiem ograniczenia presji na radykalne zacieśniania fiskalne w Europie i podkreśleniu dotychczasowych sukcesów Polski dotyczących ścieżki deficytu strukturalnego, na co wskazywały już komentarze O.Rehna.

Oczekiwania na obniżkę stóp w czerwcu są już w pełni wycenione przez rynek. WIBOR 3M osiągnął dzisiaj poziom 2,74%. Rynek FRA niezmiennie wycenia spadek stopy referencyjnej do poziomu 2,25%. Oczekiwania na redukcję wzmacniają krótki koniec i stabilizują de facto środek krzywej. Długi koniec może rozpocząć dzień od wzrostów rentowności podążając – bardziej co do kierunku a mniej co do skali – za ruchami na rynkach bazowych. UST 10Y może siłować się z górnymi ograniczeniami tegorocznej zmienności (2,05-2,10%), jeśli dane z USA pozwolą (Conference Board i dane z rynku nieruchomości), podczas gdy Bund 10Y już na początku sesji próbuje forsować strefę 1,48%. Warto obserwować dzisiaj reakcję rynków bazowych, a przede wszystkim UST na lepsze dane z USA, szczególnie w obliczu dyskusji na temat wycofania wsparcia FOMC…

Oczekiwania na obniżkę stóp w czerwcu są już w pełni wycenione przez rynek. WIBOR 3M osiągnął dzisiaj poziom 2,74%. Rynek FRA niezmiennie wycenia spadek stopy referencyjnej do poziomu 2,25%. Oczekiwania na redukcję wzmacniają krótki koniec i stabilizują de facto środek krzywej. Długi koniec może rozpocząć dzień od wzrostów rentowności podążając – bardziej co do kierunku a mniej co do skali – za ruchami na rynkach bazowych. UST 10Y może siłować się z górnymi ograniczeniami tegorocznej zmienności (2,05-2,10%), jeśli dane z USA pozwolą (Conference Board i dane z rynku nieruchomości), podczas gdy Bund 10Y już na początku sesji próbuje forsować strefę 1,48%. Warto obserwować dzisiaj reakcję rynków bazowych, a przede wszystkim UST na lepsze dane z USA, szczególnie w obliczu dyskusji na temat wycofania wsparcia FOMC…

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO BP SA