Krótszy tydzień nie musi oznaczać nudy. PKB w Polsce może podgrzać emocje…

Po wydarzeniach ostatniego tygodnia zachowanie polskich instrumentów finansowych, a przede wszystkim rynku stopy będzie bez wątpienia zależało od rozwoju sytuacji na rynkach bazowych. Zmienność w poprzednim tygodniu karmiona była bolesną dla rynków kombinacją słabości ekonomicznych danych oraz grą na (szybsze niż późniejsze) wycofanie wsparcia ilościowego ze strony głównych banków centralnych, a przede wszystkim Fed.

Po wydarzeniach ostatniego tygodnia zachowanie polskich instrumentów finansowych, a przede wszystkim rynku stopy będzie bez wątpienia zależało od rozwoju sytuacji na rynkach bazowych. Zmienność w poprzednim tygodniu karmiona była bolesną dla rynków kombinacją słabości ekonomicznych danych oraz grą na (szybsze niż późniejsze) wycofanie wsparcia ilościowego ze strony głównych banków centralnych, a przede wszystkim Fed.

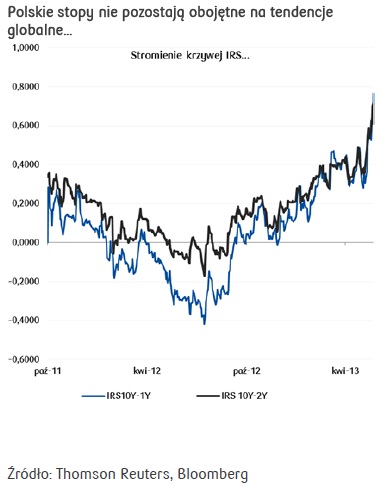

Argumentowaliśmy, iż pomimo wysokiej efektywności działań Banku Japonii, to polityka ilościowa FOMC stanowi o spadku globalnych stóp procentowych przy znacznym wzroście transgranicznej korelacji na rynku stopy. Przedsmak ewentualnych dostosowań zapewnił korektę na globalnym rynku stopy procentowej utrzymując jednak popyt na obligacje bezpieczne. Pierwsza sesja bieżącego tygodnia powinna pozostać relatywnie spokojna (brak sesji w USA i UK). Aktywność globalnych graczy będzie ograniczona, a i kalendarz publikacji nie będzie budził większych emocji. Korekta, która miała miejsce na rynku w poprzednim tygodniu, nie musi oznaczać przybrania nowego trendu, choć o zachowaniu krzywych na nowo decydować będą fundamenty gospodarcze, co może ograniczać wrażliwość m.in. polskich stóp na zachowanie krzywych bazowych, szczególnie w przypadku oczekiwania na ważne dane.

Piątkowa sesja przyniosła polskiej krzywej nieco wsparcia nie tylko w postaci doważania się na rynku przecenionych aktywów po wcześniej wyprzedaży, ale przede wszystkim w postaci danych makroekonomicznych z Polski. Dane o sprzedaży detalicznej potwierdzają utrzymującą się stagnację w trendzie konsumpcji polskich gospodarstw domowych. Pomimo silnego odbicia w sekcji pojazdów mechanicznych, odzieży i obuwia, dane okazały się wyraźnie słabsze od oczekiwań. Taka reakcja rynku przypomina, że pomimo tego, iż o skali spadku stóp rynkowych w Polsce decydował impuls z rynku zagranicznego, to jednak oczekiwania na obniżki stóp procentowych i ciągła przestrzeń do zagospodarowania przez RPP stanowią ważny czynnik fundamentalny w wycenie przedstawianej przez krzywą rentowności. Skrócony tydzień kwotowania w Polsce ze względu na czwartkowe święto podnosi jednak ryzyko zwiększonej zmienności na dłuższym końcu krzywej w razie wzrostu niepewności na globalnym rynku.

Piątkowa sesja przyniosła polskiej krzywej nieco wsparcia nie tylko w postaci doważania się na rynku przecenionych aktywów po wcześniej wyprzedaży, ale przede wszystkim w postaci danych makroekonomicznych z Polski. Dane o sprzedaży detalicznej potwierdzają utrzymującą się stagnację w trendzie konsumpcji polskich gospodarstw domowych. Pomimo silnego odbicia w sekcji pojazdów mechanicznych, odzieży i obuwia, dane okazały się wyraźnie słabsze od oczekiwań. Taka reakcja rynku przypomina, że pomimo tego, iż o skali spadku stóp rynkowych w Polsce decydował impuls z rynku zagranicznego, to jednak oczekiwania na obniżki stóp procentowych i ciągła przestrzeń do zagospodarowania przez RPP stanowią ważny czynnik fundamentalny w wycenie przedstawianej przez krzywą rentowności. Skrócony tydzień kwotowania w Polsce ze względu na czwartkowe święto podnosi jednak ryzyko zwiększonej zmienności na dłuższym końcu krzywej w razie wzrostu niepewności na globalnym rynku.

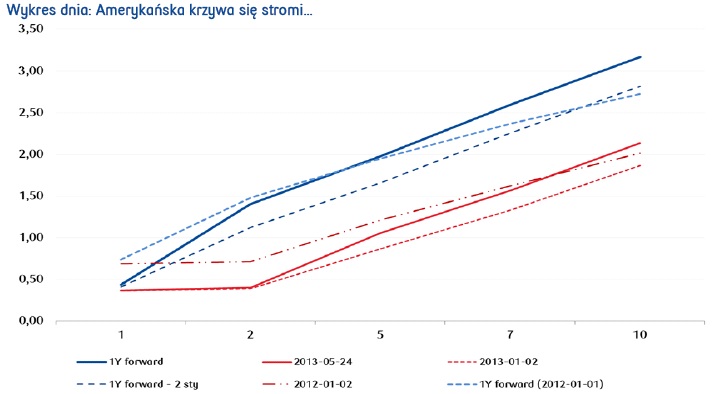

Jednym z punktów ryzyka globalnego, które wpływa negatywnie na światowy klimat inwestycyjny pozostaje polityka Banku Japonii. W czasie pierwszej sesji tygodnia, wykrzesanie optymizmu na japońskim rynku finansowym graniczyło z cudem. Ta sama polityka, która doprowadziła do istotnego spadku kosztów finansowania w Europie doprowadzając do wzrostu oprocentowania obligacji w Japonii, poddaje w wątpliwość skuteczność, a w opiniach niektórych przedstawicieli rynku, zasadność prowadzenia polityki ilościowej BoJ. Publikacja protokołu z posiedzenia Banku Japonii nie wsparła wiary inwestorów w możliwości stabilizacji efektów prowadzonych skupów aktywów przez bank centralny Japonii. Protokół pokazał wątpliwości niektórych członków Rady co do możliwości osiągnięcia poziomu 2,0% inflacji w trakcie najbliższych 3 lat. Niejednoznaczna okazała się również ocena perspektyw i etapów prowadzonej polityki. Poranny komentarz H.Kurody miał być dla rynków kojący – prezes BoJ wskazywał, że wzrost rentowności był zgodny z oczekiwaniami (jak to sugerował kwietniowy raport BoJ, zgodnie z którym wzrost rentowności miał wynieść od około 1 do 3pp), a instytucje finansowe w Japonii mają wystarczający bufor, aby poradzić sobie z ewentualnym dostosowaniem stóp. Brak było niestety odniesień do ewentualnych działań BoJ na rzecz stabilizacji rentowności – Kuroda zaznaczył, że wzrost stóp jest naturalny dla gospodarki, w której dochodzi do poprawy sytuacji gospodarczej i perspektyw inflacyjnych. Zwrócił również uwagę, że BoJ nie dostrzega nadmiernych oczekiwań na wzrosty na rynku akcji. Niepewność dotycząca polityki monetarnej BoJ może ograniczać silę rally na rynku w Japonii, ale nie należy oczekiwać białej flagi z BoJ. Zachowanie japońskiego rynku mogłoby okazać się ważnym czynnikiem dla zachowania UST a ostatecznie Bunda.

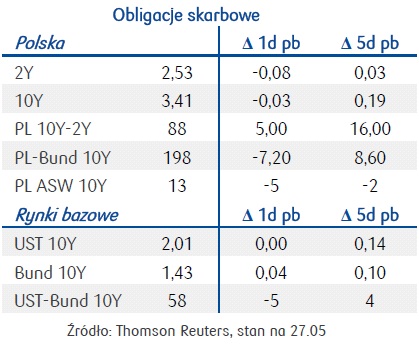

Bieżący tydzień dla polskiego rynku może okazać się nie mniej istotny. Po wstępnych, eksperymentalnych danych dotyczących PKB w I kwartale 2013 roku (0,4% wobec oczekiwań 0,7-0,8%) czeka nas pierwsza oficjalna rewizja wraz z publikacją struktury wzrostu gospodarczego w pierwszych trzech miesiącach roku. „Pewniakiem” pozostaje duża kontrybucja eksportu netto wynikająca z relatywnej siły dynamiki eksportu. Trudno jednak oczekiwać istotnego pozytywnego impulsu co do wolumenu produktu krajowego z tego tytułu. Słabością obarczone są inwestycje jak i sektor spożycia publicznego. Ten ostatni negatywnie działał na wygląd polskiego PKB w IV kwartale. Ze względu na naturę działań wydatków publicznych nie można wykluczyć całkowicie, że to nie publikacja majowa, a późniejsze rewizje obarczone będą ryzykiem wyższej rewizji. Niemniej jednak im słabsza struktura, tym większe prawdopodobieństwo czerwcowej obniżki stóp procentowych. Znane już gołębie głosy, które pojawiły się w piątek po danych o sprzedaży detalicznej (E.Chojna-Duch i A.Bratkowski) nie zmieniają wyceny rynkowej dotyczącej cięć stóp procentowych. Wycena FRA wskazuje niezmiennie na spadek stopy do końca roku do okolic 2,25% dyskontując nieco ponad 25pb redukcji w czerwcu. Wycena ta mogłaby się zmienić w razie zaskoczenia dotyczącego odczytu PKB w środę. W tle oczekiwań na decyzję RPP pozostaną w tym tygodniu oceny Komisji Europejskiej dotyczące finansów publicznych w krajach EU, w tym Polski. Poznamy jednocześnie projekt rekomendacji RE dotyczącego polskiej polityki fiskalnej po tym jak Polska nie spełniła poprzedniego zalecenia w zakresie terminu na korektę nadmiernego deficytu w tym roku. Rynek udowodnił ostatnio, że fiasko z obniżką wskaźnika deficytu jest relatywnie obojętny w obliczu globalnego spowolnienia. Niemniej decyzja ta będzie testem bardzo ważnym i bardzo ciekawym dla Polski. Oczekujemy „zmiękczenia” komunikacji agend europejskiej w zakresie polityki fiskalnej i skupieniu się na sukcesach dotyczących ścieżki deficytu strukturalnego, za który KE Polskę zdążyła już w tym roku pochwalić.

Bieżący tydzień dla polskiego rynku może okazać się nie mniej istotny. Po wstępnych, eksperymentalnych danych dotyczących PKB w I kwartale 2013 roku (0,4% wobec oczekiwań 0,7-0,8%) czeka nas pierwsza oficjalna rewizja wraz z publikacją struktury wzrostu gospodarczego w pierwszych trzech miesiącach roku. „Pewniakiem” pozostaje duża kontrybucja eksportu netto wynikająca z relatywnej siły dynamiki eksportu. Trudno jednak oczekiwać istotnego pozytywnego impulsu co do wolumenu produktu krajowego z tego tytułu. Słabością obarczone są inwestycje jak i sektor spożycia publicznego. Ten ostatni negatywnie działał na wygląd polskiego PKB w IV kwartale. Ze względu na naturę działań wydatków publicznych nie można wykluczyć całkowicie, że to nie publikacja majowa, a późniejsze rewizje obarczone będą ryzykiem wyższej rewizji. Niemniej jednak im słabsza struktura, tym większe prawdopodobieństwo czerwcowej obniżki stóp procentowych. Znane już gołębie głosy, które pojawiły się w piątek po danych o sprzedaży detalicznej (E.Chojna-Duch i A.Bratkowski) nie zmieniają wyceny rynkowej dotyczącej cięć stóp procentowych. Wycena FRA wskazuje niezmiennie na spadek stopy do końca roku do okolic 2,25% dyskontując nieco ponad 25pb redukcji w czerwcu. Wycena ta mogłaby się zmienić w razie zaskoczenia dotyczącego odczytu PKB w środę. W tle oczekiwań na decyzję RPP pozostaną w tym tygodniu oceny Komisji Europejskiej dotyczące finansów publicznych w krajach EU, w tym Polski. Poznamy jednocześnie projekt rekomendacji RE dotyczącego polskiej polityki fiskalnej po tym jak Polska nie spełniła poprzedniego zalecenia w zakresie terminu na korektę nadmiernego deficytu w tym roku. Rynek udowodnił ostatnio, że fiasko z obniżką wskaźnika deficytu jest relatywnie obojętny w obliczu globalnego spowolnienia. Niemniej decyzja ta będzie testem bardzo ważnym i bardzo ciekawym dla Polski. Oczekujemy „zmiękczenia” komunikacji agend europejskiej w zakresie polityki fiskalnej i skupieniu się na sukcesach dotyczących ścieżki deficytu strukturalnego, za który KE Polskę zdążyła już w tym roku pochwalić.

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO BP SA