Banki spółdzielcze i ich rola w finansowaniu potrzeb polskiej gospodarki

Banki spółdzielcze wg kryterium sumy bilansowej stanowią około 7% sektora bankowego, przy czym z uwagi na ich bliskość w stosunku do społeczności lokalnych, samorządów terytorialnych oraz mikro, małych i średnich przedsiębiorstw – doskonale rozpoznają potrzeby rynku. Mają one do odegrania fundamentalną rolę w kontekście przewidywanego ożywienia gospodarczego i zwiększonej skali inwestycji w II półroczu 2024 roku oraz 2025 roku.

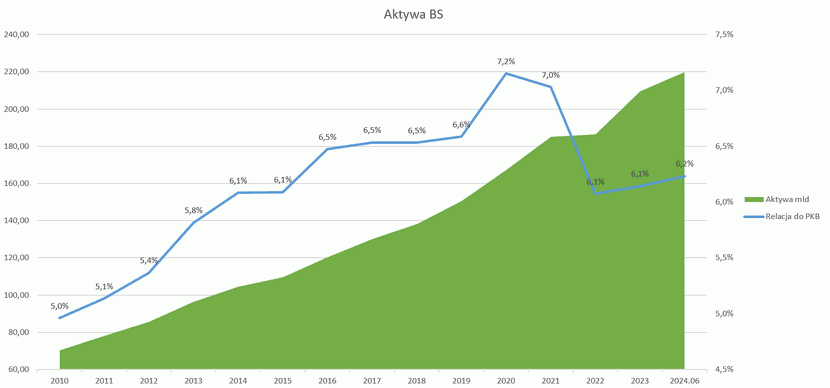

Aktywa banków spółdzielczych stanowią obecnie (czerwiec 2024 roku) 6,2% polskiego PKB, co choć jest poziomem wyższym niż na koniec 2022 roku, odstaje istotnie od poziomów z lat 2016-2021.

Dla zwiększenia zdolności banków do finansowania gospodarki konieczne jest, aby sektor bankowy był większy i wzrastał w tempie szybszym niż gospodarka.

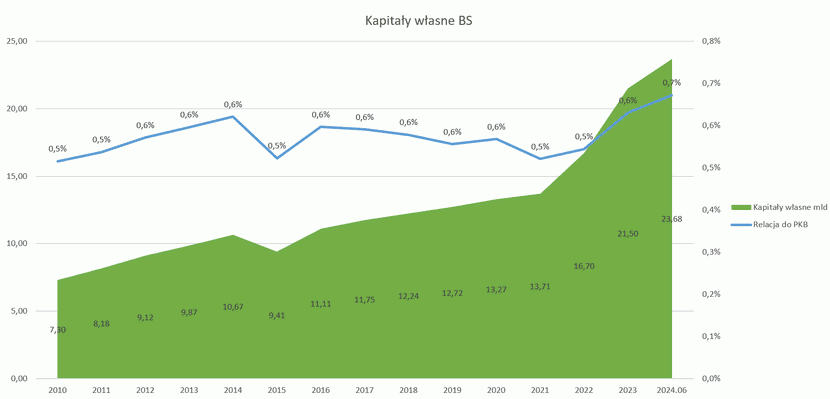

Wysokie wyniki finansowe osiągane przez banki spółdzielcze w latach 2022 – VI 2024 pozwoliły na wzrost kapitałów własnych BS (o 73% od 2021 roku, tj. o blisko 10 mld zł) – zarówno w ujęciu nominalnym, jak i realnym.

Stanowi to doskonały zasób pod oczekiwane zwiększenie akcji kredytowej w kolejnych kwartałach.

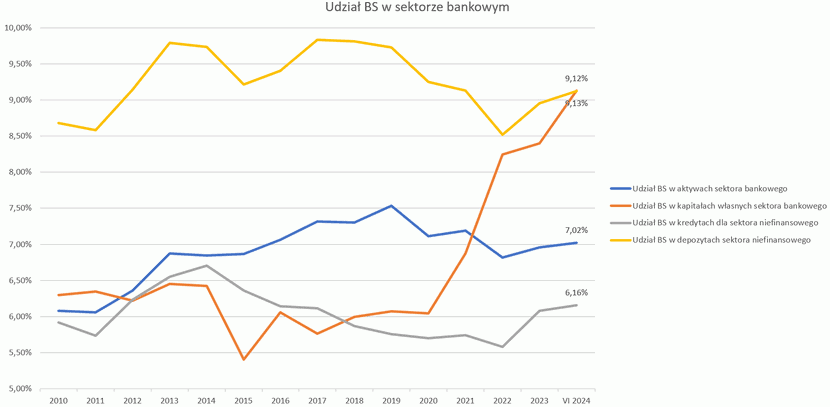

Banki spółdzielcze odbudowały swoją pozycję w depozytach sektora niefinansowego.

Nadal jednak mają jedynie 6,2% udziału w kredytach dla sektora niefinansowego.

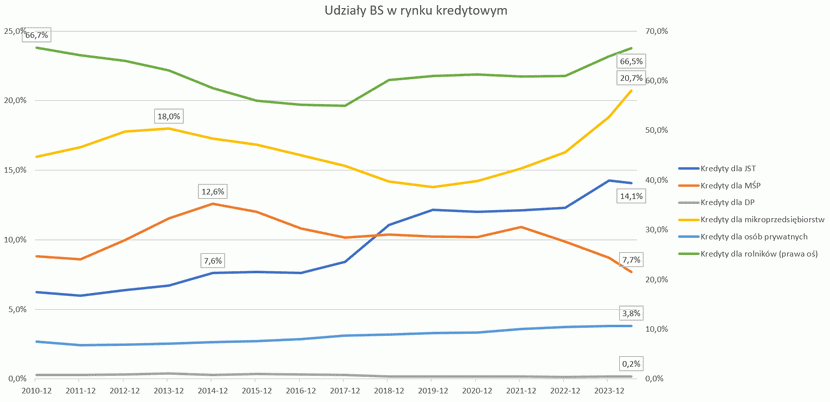

Niepokoić może również fakt malejącego udziału banków spółdzielczych w kredytowaniu MŚP (7,7% udziału rynkowego).

Z kolei banki spółdzielcze mają bardzo silną pozycję w finansowaniu rolników (66,5%), JST (14,1%) i mikroprzedsiębiorstw (20,7%).

Czytaj także: FLBS 2024: przedstawiciele BFG i UKNF o zwiększaniu udziału banków spółdzielczych w rynku i rozwoju gospodarczym

Koszty działania – banki spółdzielcze i komercyjne

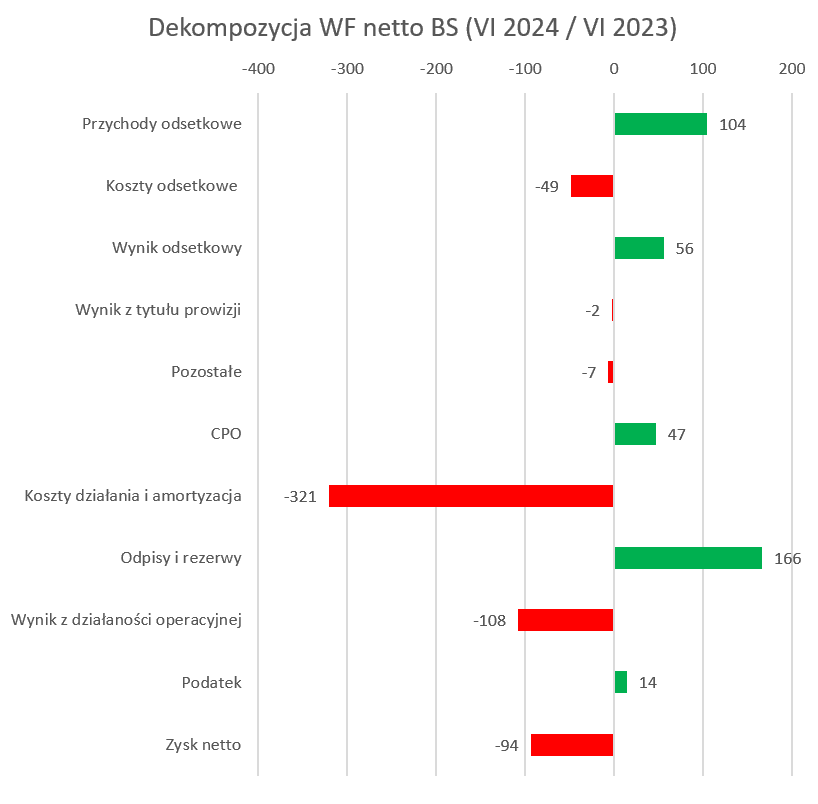

Po 6 miesiącach 2024 roku banki spółdzielcze wypracowały WF na poziomie 2,5 mld zł. Inaczej jednak niż w bankach komercyjnych, koszty odsetkowe r/r wzrosły, co wskazuje na wzrost oprocentowania depozytów.

W tym samym czasie w bankach komercyjnych nastąpił istotny spadek kosztów odsetkowych, co przekłada się na niższe oprocentowanie depozytów klientowskich.

W bankach spółdzielczych (analogicznie jak w bankach komercyjnych) istotnie wzrosły koszty działania (powiększone o amortyzację). To właśnie istotny wzrost kosztów działania, pomimo spadku odpisów i zawiązanych rezerw, przyczynił się do spadku wyniku finansowego w ujęciu r/r (o 94 mln zł po 6 miesiącach roku).

Trzymanie w ryzach kosztów działania i zachowanie zdolności do generowania wysokich wyników finansowych (pozwalających na dalsze zwiększenie kapitałów własnych) jest koniecznym warunkiem dla zwiększenia zdolności banków spółdzielczych do finansowania przyszłych potrzeb gospodarki.

Inwestycje w instrumenty dłużne – portfel kredytów dla sektora niefinansowego

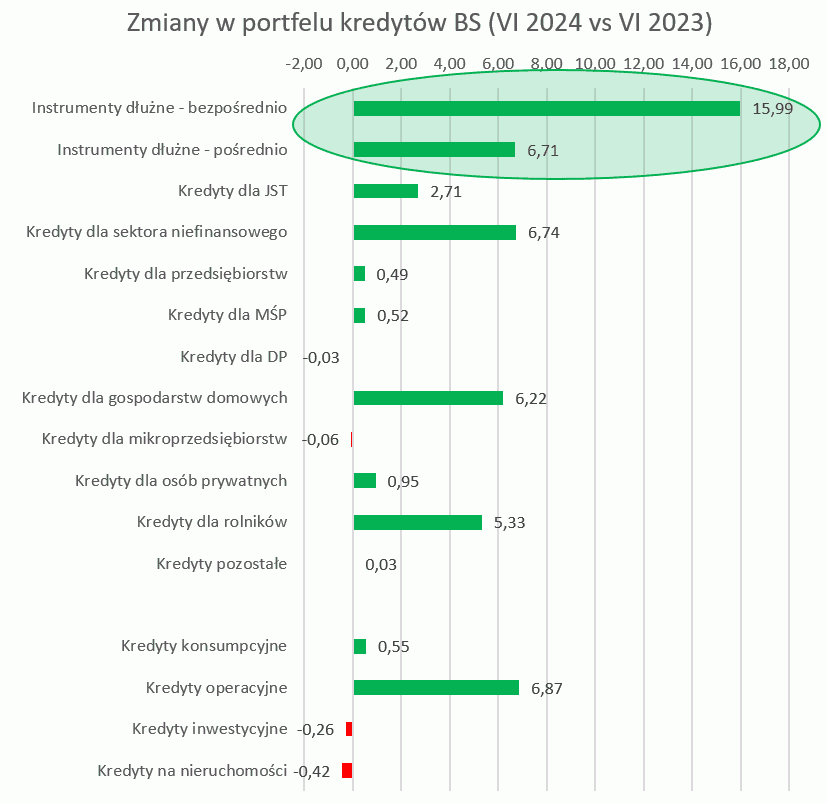

W bankach spółdzielczych wzrastają głównie pośrednie i bezpośrednie inwestycje w instrumenty dłużne. W ujęciu r/r środki zainwestowane w instrumenty dłużne przyrosły o 22,7 mld zł.

Trend ten widoczny jest również w odniesieniu do banków komercyjnych, w których przyrost instrumentów dłużnych w aktywach banków w ujęciu r/r wyniósł ponad 163 mld zł.

W tym samym czasie w bankach spółdzielczych portfel kredytów dla sektora niefinansowego zwiększył się o 6,74 mld zł (w bankach komercyjnych jedynie o 10,26 mld zł).

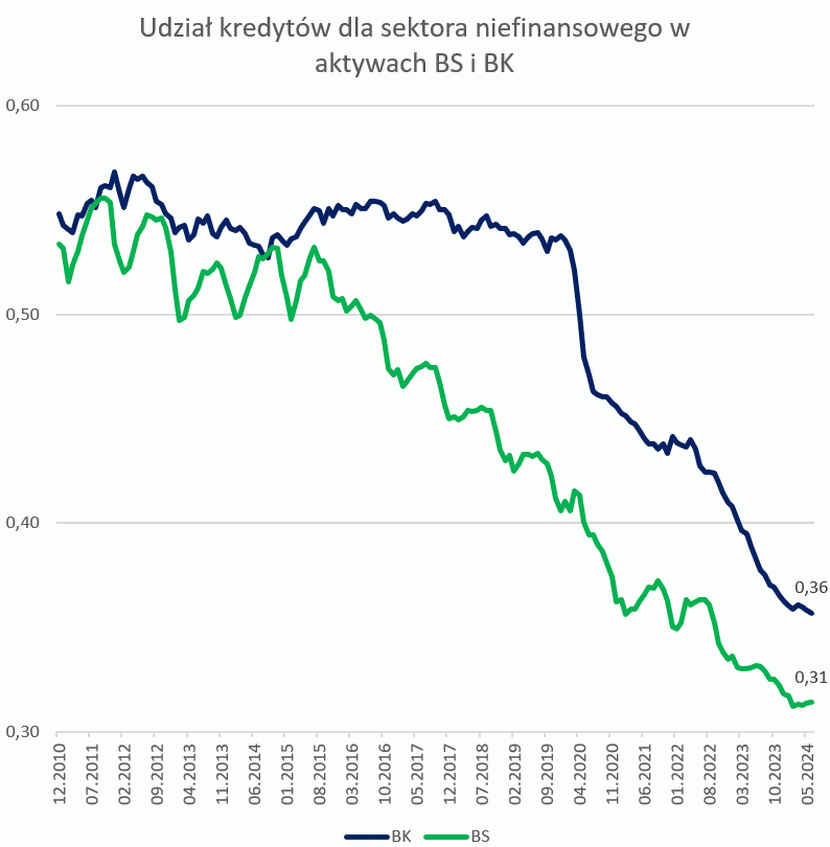

W rezultacie niskiego nominalnego przyrostu portfela kredytów dla sektora niefinansowego udział kredytów dla sektora niefinansowego w aktywach banków spółdzielczych zmniejszył się z ok. 55% w 2011 r. do 31% (VI 2024).

Analogiczny trend widoczny jest w bankach komercyjnych, w których udział kredytów dla sektora niefinansowego w aktywach zmniejszył się do 36%.

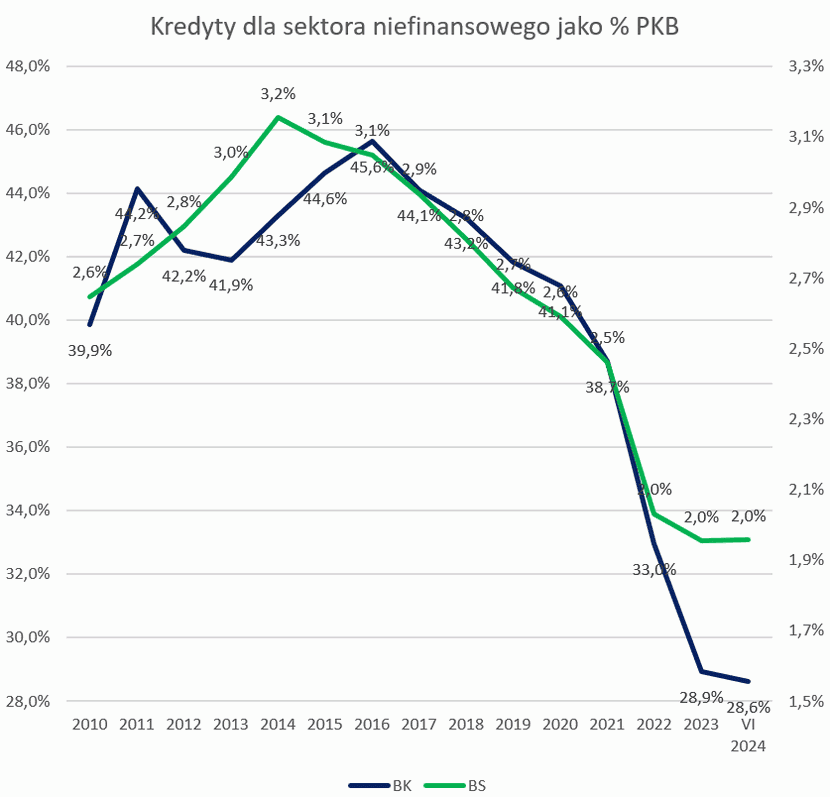

W ujęciu realnym portfele kredytów dla sektora niefinansowego banków spółdzielczych i banków komercyjnych osiągają historyczne minima.

W bankach spółdzielczych realna wartość portfela kredytów dla sektora niefinansowego obniżyła się z poziomu 3,2% na koniec 2014 r. do 2% na koniec I półrocza 2024 roku.

Jeszcze silniejsze spadki realnej wartości portfela kredytów dla sektora niefinansowego odnotowywane są w bankach komercyjnych, w których wartość portfela kredytów dla sektora niefinansowego obniżyła się z poziomu 45,5% na koniec 2016 roku do 28,6% na koniec czerwca 2024 roku.

Czytaj także: Prezes SGB-Banku o tym jak utrwalić obecną dobrą sytuację banków lokalnych>>>

Rola banków spółdzielczych w procesach inwestycyjnych

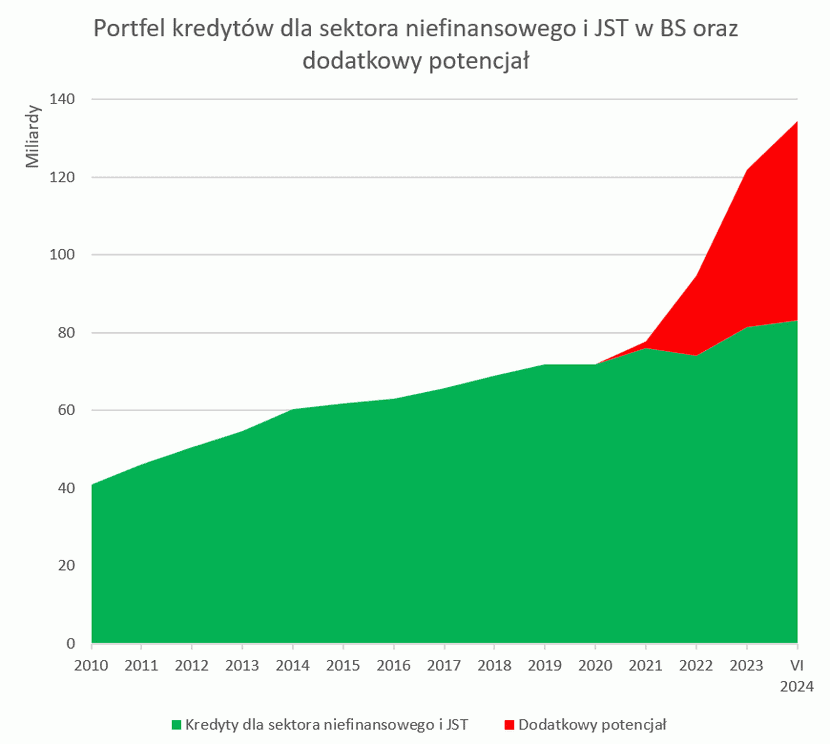

Rozsądne gospodarowanie zyskiem przez banki spółdzielcze pozwoliło im na zbudowanie istotnej nadwyżki kapitałów własnych w stosunku do bieżących rozmiarów portfela kredytowego.

Poziom kapitałów własnych banków spółdzielczych daje potencjał do rozwoju akcji kredytowej i zwiększenie portfeli kredytowych o ponad 61% (do poziomu 134,3 mld zł z 83,2 mld zł dzisiejszej wartości portfela).

Wobec utrzymującej się przeciętnej koniunktury w europejskiej gospodarce (co ma istotny wpływ na wyniki osiągane przez polskie przedsiębiorstwa, w tym – słabnący eksport), niskiego poziomu inwestycji oraz istotnych ryzyk związanych z kredytowaniem konsumentów (m.in. ryzyko prawne), przełamanie tego impasu staje się koniecznością.

Natomiast wobec przewidywanego w Polsce ożywienia gospodarczego w 2 połowie 2024 roku i w 2025 roku oraz planowanych ogromnych inwestycji, rola banków spółdzielczych w procesach inwestycyjnych, w aktywizacji środków w ramach KPO jest fundamentalna.

Znaczna część inwestycji realizowanych będzie na poziomach lokalnych – zarówno przez samorządy, jak i MŚP. Są to macierzyste obszary działania banków spółdzielczych.

Rozsądne gospodarowanie wysokimi wynikami finansowymi osiąganymi w 2022 i 2023 r. pozwoliło na zbudowanie silnych podstaw kapitałowych, będących nieocenionym zasobem w kontekście wymaganego wzrostu finansowania polskiej gospodarki.