Polacy chcą ograniczyć swoje wydatki

Według badania zrealizowanego dla BIG InfoMonitor, około 30 proc. dorosłych Polaków nie zaplanowało na 2025 rok żadnych działań finansowych.

Wśród osób, które miały takie postanowienia: 10 proc. nie zrealizowało ich wcale, 37 proc. zrealizowało je częściowo, a 23 proc. w pełni.

Tegoroczne plany finansowe Polaków częściej zakładają zmniejszenie poziomu wydatków na różne cele niż ich zwiększanie.

Jedynie w przypadku wydatków na zdrowie i kondycję fizyczną tendencja ta jest odwrotna – 15 proc. wyda więcej, a 9 proc. mniej.

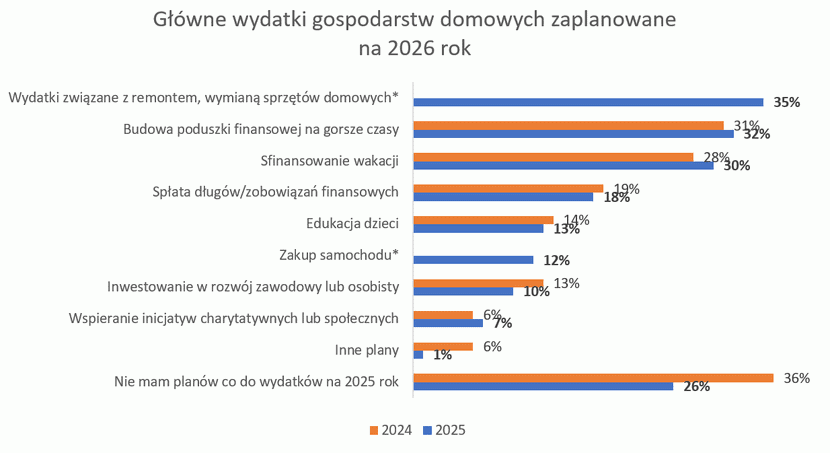

Co trzeci Polak pytany o główny rodzaj wydatków planowanych na 2026 rok – innych niż związane z zaspokojeniem podstawowych potrzeb – wskazał na te dotyczące remontów i wymiany sprzętów domowych (35 proc.).

Z dużą częstotliwością wskazywano również na chęć zbudowania poduszki finansowej na gorsze czasy (33 proc.) oraz sfinansowanie wakacji (30 proc.).

Jedna czwarta badanych zadeklarowała brak konkretnych planów co do wydatków w 2026 roku (26 proc.).

Czytaj także: Bezpieczeństwo finansowe Polaków pod presją inflacyjnej pamięci i niepewności gospodarczej

Zwiększenie oszczędności planuje w 2026 roku ponad jedna piąta Polaków

21 proc. Polaków zadeklarowało, że w 2026 roku chce odłożyć wyższą sumę niż w 2025 roku na cele takie jak zakup nieruchomości, podróże czy inwestycje.

Z kolei 23 proc. chce oszczędzać więcej poprzez ograniczenie codziennych wydatków. 6-7 proc. Polaków chce oszczędzać mniej niż w mijającym roku.

Uwzględniając wyłącznie osoby, które udzieliły jednoznacznej odpowiedzi na pytania o oszczędzanie, wskaźnik planujących zwiększyć oszczędności wynosi 27-29 proc.

Polacy częściej spodziewają się pogorszenia niż poprawy sytuacji finansowej w 2026 roku

42 proc. respondentów w badaniu dla BIG InfoMonitor uważa, że ich sytuacja finansowa nie ulegnie zmianie w 2026 roku. Poprawy sytuacji spodziewa się 17 proc. badanych, natomiast przekonanie, że ich sytuacja finansowa ulegnie pogorszeniu wyraża 25 proc. pytanych Polaków.

Optymizm w zakresie postrzegania zmian sytuacji finansowej jest większy wśród młodszych respondentów. Wskaźnik opinii, że sytuacja się poprawi rośnie od 10 proc. (wśród osób 55+) do 29 proc. (wśród osób w wieku 25-34 lata).

Pogorszenia sytuacji finansowej spodziewają się istotnie częściej osoby, które już teraz negatywnie oceniają stan własnych finansów (41 proc. osób, którym nie starcza na najpilniejsze potrzeby i 5 proc. osób zamożnych).

Przekonanie, że sytuacja finansowa się nie zmieni jest częstsze niż przed rokiem

Odsetek osób przewidujących pogorszenie sytuacji finansowej w kolejnym roku spadł względem ubiegłorocznego badania o 4 p.p., natomiast osób oczekujących poprawy zmniejszył się o 2 p.p. Wskaźnik osób, które nie spodziewają się zmiany własnej sytuacji finansowej wzrósł z poziomu 35 proc. do 42 proc.

Dodatkowo jedna czwarta dorosłych Polaków nie planuje w 2026 roku podejmować żadnych szczególnych działań nakierowanych na poprawę stanu swoich portfeli (24 proc.).

Pozostałe osoby wskazywały najczęściej na działania nakierowane na ograniczenia impulsywnych zakupów (44 proc.) oraz optymalizację wydatków np. poprzez szukanie korzystniejszych ofert cenowych (39 proc.).

Mniej niż połowa Polaków planuje też zwiększyć swoje dochody w 2026 roku, a to oznacza, że zbliżony odsetek (53 proc.) nie ma tego w ogóle w planach (+4 p.p. względem 2024 roku).

– Wśród pozostałych respondentów dominują osoby, które chcą znaleźć dodatkowe źródło dochodu (26 proc.) lub sprzedawać zbędne rzeczy (18 proc.) w celu poprawy swojej sytuacji materialnej.

Plany związane ze zmianą pracy na bardziej dochodową deklaruje dopiero co dziesiąty respondent w naszym badaniu – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

– Spadek zarówno pesymizmu, jak i optymizmu wskazuje na ostrożne oczekiwania oraz brak wyraźnych sygnałów silnej poprawy czy pogorszenia z perspektywy gospodarstw domowych.

Dominują raczej działania po stronie wydatków – kontrola impulsywnych zakupów, polowanie na lepsze niższe ceny, zamiast po stronie wzrostu dochodu – praca, awans, zmiana branży zatrudnienia.

Widoczna jest też niska gotowość do dużych zmian strukturalnych, bo tylko co dziesiąty Polak rozważa zmianę pracy, co może wskazywać na postrzegane ryzyko lub koszty zmiany, wystarczający komfort obecnej sytuacji przy jednoczesnej wrażliwości cenowej oraz przekonanie, że zmiana pracy nie przyniosłaby wyraźnej poprawy wynagrodzenia – dodaje Waldemar Rogowski.

Większość Polaków uważa, że nie posiada żadnych zaległych zobowiązań

Niemal trzy czwarte dorosłych Polaków deklaruje, że nie posiada obecnie żadnych zaległych zobowiązań, np. wobec banków, instytucji pożyczkowych, znajomych czy rodziny.

Spośród 28 proc. respondentów posiadających takie zobowiązania, 10 proc. chce je spłacić w 2026 roku w całości, a 15 proc. spłacić je częściowo. Jak deklaracje mają się do realizacji?

– W ubiegłym [2025] roku 11 proc. osób wskazywało, że zamierza spłacić swoje długi w całości. Już teraz widzimy, że spłacalność zaległych zobowiązań kredytowych i pozakredytowych Polaków poprawia się. Udało się to 5 proc. osób.

Tylko w ciągu 11 miesięcy minionego roku 123,4 tys. konsumentów zniknęło z bazy niesolidnych dłużników i tym samym ich łączny zaległy dług zmalał o ponad 2 mld zł.

Jednak ostrożności nigdy za wiele. Intencje konsumentów nie muszą przekładać się na bezpośrednie działania, bo to przeważnie efekt „noworocznych postanowień”, dlatego warto monitorować realne możliwości.

Dodatkowo średnie kwoty zaległości mogą maskować silne różnice demograficzne takie jak wiek, region, poziom dochodów czy typ zatrudnienia – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor i dodaje, że:

– Na potrzebę ostrożności finansowej jasno wskazują średnie kwoty zaległości, które mimo ogólnej pozytywnej zmiany sytuacji w zadłużeniu, akurat nie ulegają poprawie.

A to oznacza, że z roku na rok przybywa problemów już stałej grupie osób posiadających zaległe zadłużenie. I tak na przykład średni przeterminowany dług na osobę w listopadzie 2025 roku wynosił 34 288 zł, rok wcześniej było to 33 309 zł, a jeszcze przed dwoma laty 31 449 zł – wskazuje Paweł Szarkowski.

Na koniec listopada 2025 roku do ponad 2,4 mln Polaków należało przeszło 82,7 mld zł zaległych długów pozakredytowych i kredytowych widocznych w bazach BIG InfoMonitor i BIK.

Trzy czwarte Polaków obawia się wpływu zdarzeń zewnętrznych na ich finanse

Inflacja, zmiany stóp procentowych, sytuacja na rynku pracy czy uwarunkowania geopolityczne to czynniki zewnętrzne, których wpływu na własne finanse obawia się aż 75 proc. dorosłych Polaków. Tylko 11 proc. respondentów zadeklarowało brak obaw.

W przypadku 31 proc. Polaków obawy te są duże – dotyczą one 35 proc. kobiet i 26 proc. mężczyzn.

– Rok 2026 będzie charakteryzował się wysoką dynamiką wzrostu PKB nawet powyżej 4 proc., którego źródłem nie będzie tak jak w poprzednich latach tylko konsumpcja, ale również inwestycje.

Rynek pracy będzie nadal charakteryzował się niskim poziomem bezrobocia i nadal mniejszą niż w poprzednich latach dynamiką wzrostu wynagrodzeń, które będą rosnąć także realnie.

Nie ma już dużej przestrzeni na dalszą obniżkę stóp procentowych, nie będzie więc większych zmian w tym obszarze. Jako zagrożenie dla sytuacji gospodarstw domowych można przede wszystkim zaliczyć rosnące ryzyko geopolityczne – podsumowuje dr hab. Waldemar Rogowski.

***

Badanie „Plany finansowe Polaków na 2026 rok” wykonane dla BIG InfoMonitor przez Keralla Research, badanie omnibusowe, ilościowe CATI wykonane wśród 1040 osób, grudzień 2025.