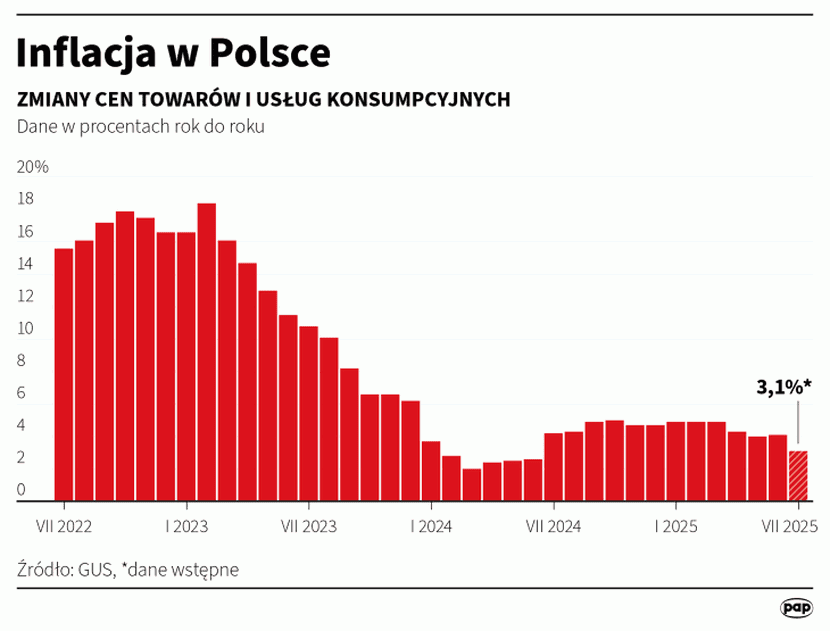

GUS: ceny towarów i usług w lipcu ’25 wzrosły o 0,3 proc. m/m, o 3,1 proc. r/r

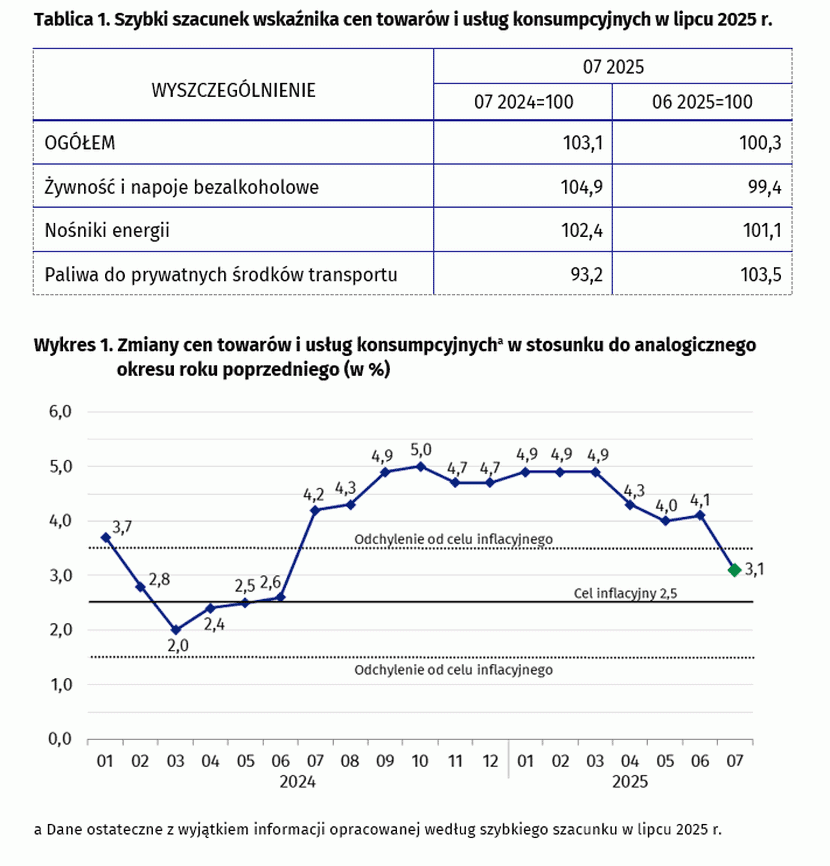

„Ceny towarów i usług konsumpcyjnych według szybkiego szacunku w lipcu 2025 r. wzrosły o 3,1% (wskaźnik cen 103,1) w porównaniu z analogicznym miesiącem ub. roku, a w stosunku do poprzedniego miesiąca wzrosły o 0,3% (wskaźnik cen 100,3)” – czytamy w komunikacie GUS.

Ceny żywności i napojów bezalkoholowych wzrosły o 4,9% r/r, ceny nośników energii odnotowały wzrost o 2,4%; ceny paliw do prywatnych środków transportu – spadek o 6,8%.

W ujęciu miesięcznym, ceny żywności i napojów bezalkoholowych spadły o 0,6%, ceny nośników energii wzrosły o 1,1%; ceny paliw do prywatnych środków transportu – wzrosły o 3,5%.

Konsensus rynkowy wynosił: +2,85% r/r i +0,15% m/m.

„Ministerstwo Finansów oczekuje, że w kolejnych miesiącach inflacja CPI będzie stabilizowała się w okolicach 3 proc. – poinformował na konferencji prasowej minister finansów i gospodarki Andrzej Domański.

„Oczekujemy, że w kolejnych miesiąca inflacja będzie stabilizowała się w okolicy 3 proc., czyli w ramach dopuszczalnego odchylenia od celu NBP” – powiedział Andrzej Domański. I dodał, że „Na chwilę obecną MF nie przewiduje nowelizacji budżetu na 2025 rok”.

Czytaj także: Ceny towarów i usług w czerwcu ’25 wzrosły o 0,1% m/m

Inflacja w lipcu wyniosła rdr 3,1 proc., a mdm 0,3 proc. – GUS

Czytaj także: Projekcja NBP: trwały powrót inflacji do celu NBP (1,5-3,5%) nastąpi w I kw. 2026 r.

Do końca roku inflacja powinna pozostać w granicach celu RPP, ale niepokoi ponowny wzrost CPI bazowej

mBank:

„Inflacja w lipcu 3,1 proc. rdr (flash). Składowe niebazowe w zasadzie zgodne z oczekiwaniami. Niewielki, sezonowy spadek cen żywności zgodny z postępującym, wieloletnim spłaszczaniem zmienności letniej. Najciekawsze: kolejny wzrost inflacji bazowej, pewnie do 3,6 proc.

Wchodzimy w okres, kiedy liczenie inflacji będzie pojedynkiem o 0,1 pp. CPI spada. Niepokojący jest jednak wzrost inflacji bazowej, szczególnie w połączeniu z ostatnio nieco podwyższonym rozpędem płac. RPP jeszcze zetnie 2×25 w tym roku, ale okno do obniżek zamknie się w 2026″.

Michał Stajniak, XTB:

„Inflacja w Polsce jednak podwyższona. (…) Znaczny spadek inflacji rocznej to efekt bazy (w zeszłym roku nowe taryfy na energię) oraz obecnie obniżki taryf na gaz. (..)

Warto jednak zauważyć, że przy średniej inflacji w okolicach 0,2 proc. miesięcznie, będziemy zmierzać do punktowego celu inflacyjnego 2,5 proc. Obecnie znajdujemy się w zakresie celu +/- 1 punkt procentowy”.

Andrzej Gwiżdż, Portu:

„Do końca roku spodziewamy się, że będzie oscylować wokół górnego pułapu dopuszczalnych odchyleń, czyli 3,5 proc. Na odczyt złożyły się zarówno efekt bazy, jak i wejście w życie decyzji URE o obniżeniu taryf gazowych, które zmniejszyły rachunki gospodarstw domowych o około 10 proc.

Dodatkowo silny złoty obniżał koszty importu, a presja płacowa w gospodarce stopniowo słabnie. Pewnym ryzykiem dla ścieżki inflacji pozostaje jednak ostatnie umocnienie dolara i wzrost cen ropy, które mogą przełożyć się na lekkie odbicie inflacji w kolejnych miesiącach.

Spadek inflacji daje jednak argumenty za kolejnymi obniżkami stóp procentowych. W naszym scenariuszu bazowym zakładamy jeszcze dwie redukcje o 25 pb. w tym roku, z czego najbliższa we wrześniu, po wakacyjnej przerwie”.

Łukasz Śliwka, zarządzający Funduszami VIG/C-QUADRAT TFI:

„Wstępny odczyt inflacji za lipiec 2025 r. pokazał spadek wskaźnika CPI do poziomu 3,1% r/r, czyli powyżej prognoz analityków. To pierwszy miesiąc od dłuższego czasu, w którym inflacja znalazła się w granicach celu NBP (2,5% ±1 pkt proc.).

Głównym czynnikiem spadku inflacji był efekt bazy, związany z zeszłorocznymi podwyżkami cen energii, które miały miejsce w lipcu 2024 r. Wygaszenie wpływu odmrożenia cen znacząco ograniczyło presję cenową.

Dodatkowo, obniżki taryf gazowych, które weszły w życie 1 lipca, wspierają scenariusz dalszego utrzymania inflacji w ryzach. Nawet jeśli dojdzie do pełnego uwolnienia cen energii, wpływ na CPI może być ograniczony dzięki niższym kosztom zakupu gazu i energii elektrycznej.

Do końca roku inflacja powinna pozostać w granicach celu RPP, co może otworzyć drogę do dalszego łagodzenia polityki pieniężnej. Jednak przestrzeń do kolejnych cięć może być ograniczona przez czynniki fiskalne.

Wysoki deficyt budżetowy, związany ze zwiększonymi wydatkami publicznymi, oraz rosnąca podaż obligacji skarbowych mogą utrudniać dalsze luzowanie polityki pieniężnej. Te elementy mogą wywierać presję na rentowności i oczekiwania inflacyjne.”