Podatek bankowy w obecnym kształcie utrudnia kredytowanie gospodarki

Ostatnie prognozy wskazywały na możliwość osiągnięcia wzrostu gospodarczego na poziomie 3,0%, choć już dziś wiemy, że wzrost na takim poziomie będzie trudny do utrzymania. Po wzroście gospodarczym na poziomie 2,7% r/r w III kw. 2024 roku, aby osiągnąć w skali roku 3-procentowy wzrost gospodarczy konieczne byłoby zwiększenie dynamiki wzrostu PKB w IV kw. do poziomu blisko 4%. Scenariusz ten jest mało prawdopodobny. Dlatego też najświeższe prognozy gospodarcze wskazują, że wzrost gospodarczy w Polsce wyniesie 2,7-2,8%.

Pomimo dynamicznego rozwoju w latach 2004-2024, polska gospodarka nie jest innowacyjna i dalece odstaje od średniej europejskiej, a także od wielu państw naszego regionu. Zwiększenie innowacyjności gospodarki wymaga istotnego wzrostu nakładów inwestycyjnych.

Rozwój gospodarki i transformacja jej modelu w najbliższych latach są nieuniknione. Wśród wielu wyzwań stojących przed polską gospodarką wskazać należy: transformację energetyczną, rozwój nowych technologii, wzrost innowacyjności polskiej gospodarki, poprawa produktywności pracy, czy też transformacja w kierunku Przemysłu 4.0.

Czytaj także: Podaż kredytów dla sektora niefinansowego pozostaje zbyt niska w stosunku do potrzeb gospodarki

Kredyty dla rozwoju gospodarczego a sektor bankowy

Konieczne jest zwiększenie skali inwestycji, do czego niezbędne jest zwiększenie roli sektora bankowego jako sektora zapewniającego finansowanie potrzeb rozwojowych polskiej gospodarki. W tym celu wymagane jest zapewnienie sektorowi bankowemu możliwości odbudowy kapitałów, portfeli kredytowych oraz wzrostu adekwatnego do potrzeb rozwijającej się gospodarki.

Z perspektywy przewidywanego ożywienia gospodarczego i konieczności realizacji transformacji polskiej gospodarki oraz zwiększenia jej innowacyjności, rola sektora bankowego będzie fundamentalna.

Wysoki poziom obciążeń sektora bankowego, w tym penalizująca działalność kredytową formuła podatku bankowego, wraz z utrzymującym się bardzo wysokim ryzykiem prawnym związanym z działalnością kredytową sprawiają, że perspektywy w zakresie odbudowy realnej wartości portfeli kredytowych w sektorze bankowym pozostają niekorzystne.

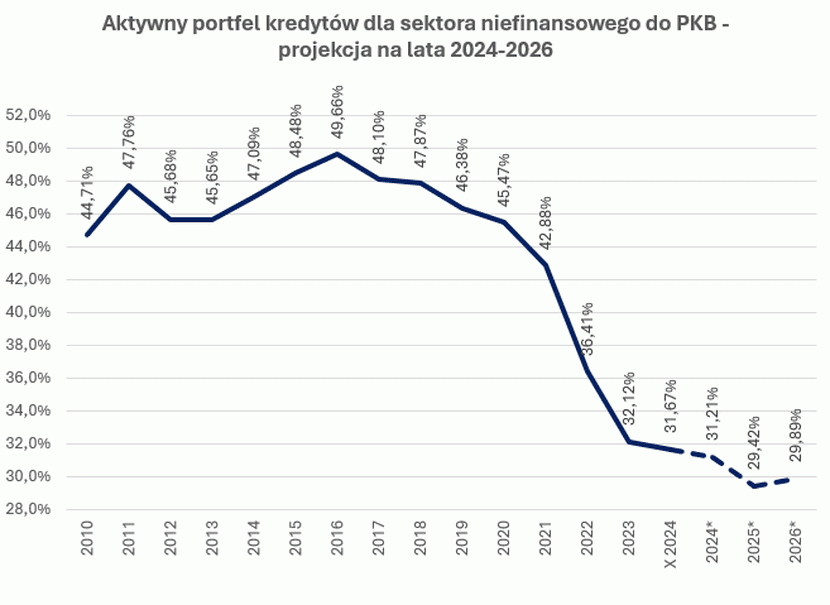

Odnosząc prognozy dynamiki wzrostu kredytów dla sektora niefinansowego autorstwa NBP (Raport o rozwoju systemu finansowego w Polsce) do PKB w kolejnych latach, widoczny jest brak możliwości choćby ustabilizowania rozmiarów portfeli kredytowych.

Oznacza to, że w obecnym reżimie bardzo prawdopodobne jest, że portfel aktywnych kredytów dla sektora niefinansowego zarówno w 2025, jak i w 2025 roku spadnie do poziomów poniżej 30% PKB.

Trudna sytuacja w gospodarce polskiej, jak i europejskiej stwarza problemy i ryzyka na rynku kredytowym dla przedsiębiorstw. Spadek rentowności przedsiębiorstw w 2024 roku dodatkowo zmniejsza zainteresowanie inwestycjami, które mogłyby być finansowane przez sektor bankowy.

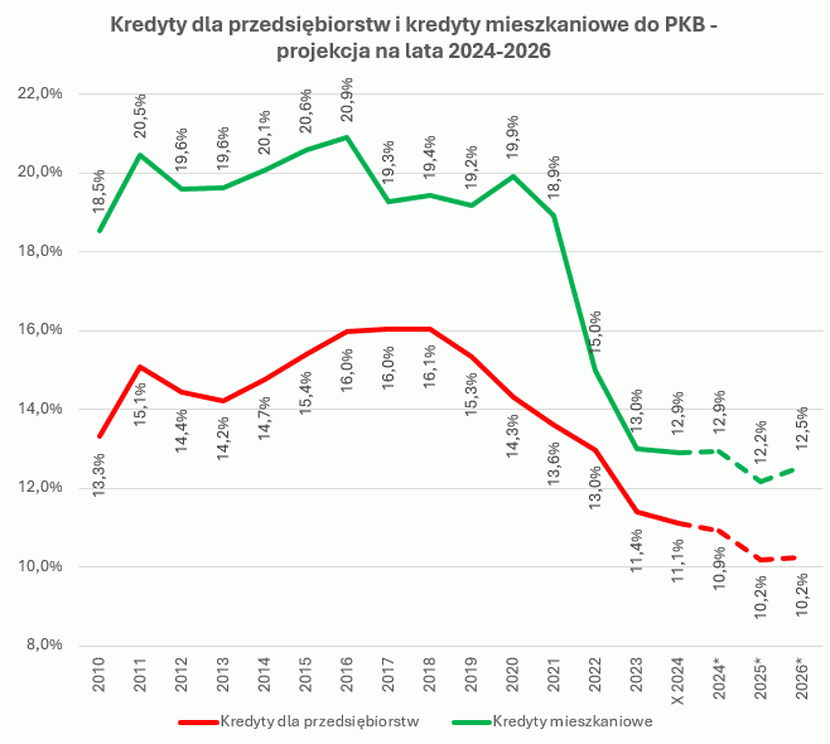

W 2025 i 2026 roku przy braku silnego impulsu ożywiającego inwestycje nie będzie możliwe zwiększenie realnej wartości portfeli kredytów dla przedsiębiorstw. Według prognoz w zakresie dynamiki wzrostu portfeli kredytów dla przedsiębiorstw, realna wartość portfeli dla przedsiębiorstw obniży się z dzisiejszego poziomu 11,1% (X 2024) do poziomu 10,2% w 2025 i 2026 roku.

Czytaj także: Aby gospodarka była zdrowa, sektor bankowy musi być zdrowy

Kredyty mieszkaniowe bez programu zwiększającego ich dostępność

Prognozy Narodowego Banku Polskiego (NBP) wskazują również na brak przesłanek dla odbudowy portfeli kredytów mieszkaniowych.

W przypadku braku nowego programu wspierającego dostępność kredytową mieszkań, w perspektywie kolejnych dwóch lat przewidywany jest dalszy spadek realnej wartości portfeli kredytów mieszkaniowych – z poziomu 12,9% na koniec X 2024 roku do 12,2% na koniec 2025 roku.

Czytaj także: Bieżąca podaż kredytów w ujęciu realnym osiąga historyczne minima i pogłębia lukę kredytową