Złoty liderem w Europie Środkowej – raport tygodniowy

W regionie CEE mieliśmy w ostatnich dniach pozytywne zaskoczenie, bo na pozycję lidera wskoczył polski złoty. To nie powinno nadmiernie zaskakiwać, biorąc pod uwagę fakt, że polskie aktywa zostały mocno przecenione w ostatnich tygodniach (zwłaszcza na tle regionu), sytuacja w gospodarce nie jest zła, a na świecie mamy ocieplenie nastrojów wywołane działaniami głównych banków centralnych.

W regionie CEE mieliśmy w ostatnich dniach pozytywne zaskoczenie, bo na pozycję lidera wskoczył polski złoty. To nie powinno nadmiernie zaskakiwać, biorąc pod uwagę fakt, że polskie aktywa zostały mocno przecenione w ostatnich tygodniach (zwłaszcza na tle regionu), sytuacja w gospodarce nie jest zła, a na świecie mamy ocieplenie nastrojów wywołane działaniami głównych banków centralnych.

W tej ostatniej kwestii warto zwrócić uwagę, że poza możliwym zwiększeniem luzowania przez Europejski Bank Centralny, o czym wiedzieliśmy od 21 stycznia, wsparciem stał się też ostatni komunikat amerykańskiego FED (nie zdecydowano się na korektę rynkowych oczekiwań, które podważają zasadność podwyżki stóp w marcu), a także dzisiejsza (piątkowa) decyzja Banku Japonii o obniżeniu stóp procentowych, co zaskoczyło rynki.

W kraju mieliśmy krytyczny komentarz ze strony agencji Moody’s nt. sytuacji polityczno-fiskalnej, co może zapowiadać cięcie ratingu podczas kolejnej rewizji, jaka zostanie przeprowadzona w maju. Argumentacja opiera się na obawach odnośnie ostatnich działań zmierzających do osłabienia kluczowych instytucji w państwie, a także ryzyku związanym z brakiem pokrycia planowanych wyższych wydatków w budżecie. Zdaniem Moody’s trzeba się liczyć z tym, że deficyt będzie utrzymywał się w powyżej ważnej bariery 3 proc. PKB, a sytuacja ulegnie dalszemu pogorszeniu w 2017 r. Na razie jednak dane, jakie napłynęły ze strony Głównego Urzędu Statystycznego były niezłe (szacunek PKB za ubiegły rok wyniósł 3,6 proc.), a resort finansów odrzucił argumentację Moody’s, jakoby deficyt miał przekroczyć poziom 3 proc. PKB jeszcze w 2015 r. Z drugiej strony warto zaznaczyć, że jak na razie rząd nie zrezygnował z realizacji kontrowersyjnych obietnic wydatkowych – w ostatnich dniach mimo krytycznej opinii resortu finansów, do dalszych prac skierowany został program dla rodzin 500+.

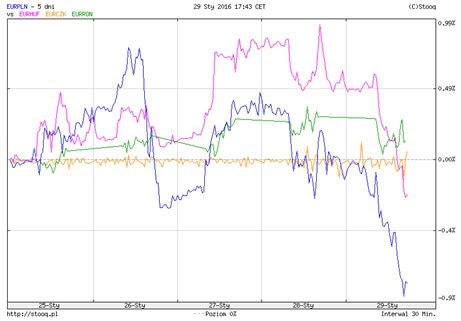

Wykres przebiegu stóp zwrotu dla walut regionu w relacji do euro za ostatnie 5 dni, źródło: Stooq.pl

Tym samym wciąż trudno jest wskazać silne argumenty za kupnem naszej waluty, które byłyby oparte o czynniki lokalne. Oparcie ostatniego odreagowania o czynniki globalne wiąże się z dużym ryzykiem utrzymania dotychczasowej sporej zmienności na naszej walucie. Złoty może, zatem zacząć ponownie tracić w sytuacji pogorszenia się klimatu inwestycyjnego, chociażby przez gorsze nastroje w Chinach, czy też powrót do spadków na rynku ropy.

Analiza techniczna koszyka BOSSA PLN pokazuje, że ostatnie odbicie jest tylko korektą, a proces szukania dna przez złotego, jeszcze nieco potrwa. Do kluczowych wsparć, jakie stanowią okolice minimów z 2004 r. i 2009 r. – odpowiednio 82,14 pkt. i 83,55 pkt. zostało jeszcze trochę miejsca. Niewykluczone, ze pretekstem do pogorszenia nastrojów staną się poniedziałkowe dane PMI z Polski (godz. 9:00), a wcześniej analogiczne dane z Chin publikowane w nocy. Zaplanowane na 3 lutego posiedzenie RPP nie ma w obecnej sytuacji (kiedy skład Rady jest wciąż kompletowany) większego znaczenia.

Wykres tygodniowy BOSSA PLN

W regionie warto zwrócić uwagę na ostatnie informacje z Węgier. Posiedzenie banku centralnego nie przyniosło cięcia stóp (1,35 proc.), ale w kontekście potencjalnych działań ze strony ECB nie wykluczono możliwości dostosowania polityki pieniężnej w przyszłości (dano jednak do zrozumienia, że zamiast cięcia stóp, bardziej prawdopodobne byłyby niestandardowe działania). Mieliśmy też informację ze strony agencji Fitch, która nie wykluczyła możliwości podniesienia ratingu Węgier w ciągu najbliższych miesięcy (dla rynku nie jest to jednak nic nowego).

Raport – pobierz.

Marek Rogalski

główny analityk walutowy

DM BOŚ