Spowolnienie gospodarcze i sytuacja na Ukrainie stawiają pod znakiem zapytania dalszy rozwój największych firm z Europy Środkowej

W najlepszej kondycji w regionie znajduje się branża przemysłowa.

W najlepszej kondycji w regionie znajduje się branża przemysłowa.

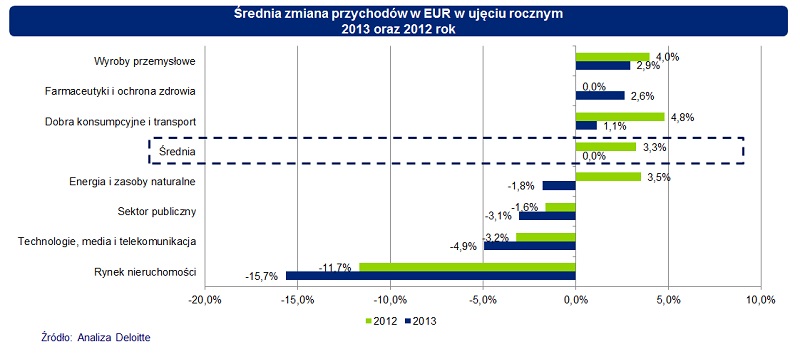

Przychody największych firm w Europie Środkowej i na Ukrainie w 2013 r. są na podobnym poziomie co w roku poprzednim, co jest oznaką stagnacji i wyhamowania dynamiki wzrostu przychodów. Rok wcześniej przychody wzrosły średnio o 3,3 proc. W tym roku spadek przychodów odnotowała niemal połowa z 500 analizowanych przez firmę doradczą Deloitte spółek (45 proc. względem 40 proc. w 2012 r.).

Jedynym wyróżniającym się sektorem pod względem relatywnie wysokiego wzrostu przychodów jest branża wyrobów przemysłowych, która odnotowała średni wzrost na poziomie 2,9 proc. (najwyższy spośród analizowanych branż). Zdaniem ekspertów Deloitte niestabilna sytuacja na Ukrainie i wprowadzone rosyjskie sankcje gospodarcze mogą się przyczynić do dalszego pogorszenia uwarunkowań gospodarczych w regionie, co przełoży się na dalsze wyhamowanie rozwoju największych środkowoeuropejskich spółek.

Firma doradcza Deloitte po raz ósmy przeprowadziła analizę największych przedsiębiorstw w 18 krajach Europy Środkowej1 i na Ukrainie (500 firm, 50 banków oraz 50 ubezpieczycieli). „Mimo pierwszych oznak ożywienia gospodarczego widocznego w poprzedniej edycji badania, rok 2013 nie był łatwy dla krajów środkowoeuropejskich. Tylko dwie z pięciu największych gospodarek regionu Węgry i Rumunia rozwijały się w szybszym tempie niż w 2012 roku. Sytuacja pozostałych trzech krajów Polski, Czech i Ukrainy nie zmieniła się znacząco w porównaniu do 2012 roku. Gospodarka Czech kontynuowała spadek PKB: zmiana PKB w 2013 roku -0,9 proc. względem zmiany PKB w 2012 roku wynoszącej -1,0 proc. Na Ukrainie panowała stagnacja” – wyjaśnia Tomasz Ochrymowicz, Partner Zarządzający Działem Doradztwa Finansowego Deloitte. Warto przypomnieć, że jeszcze trzy lata temu wzrost PKB na Ukrainie wynosił 5,2 proc., a w Polsce 4,5 proc.

Jak w ubiegłym roku poradziły sobie największe spółki w Europie Środkowej?

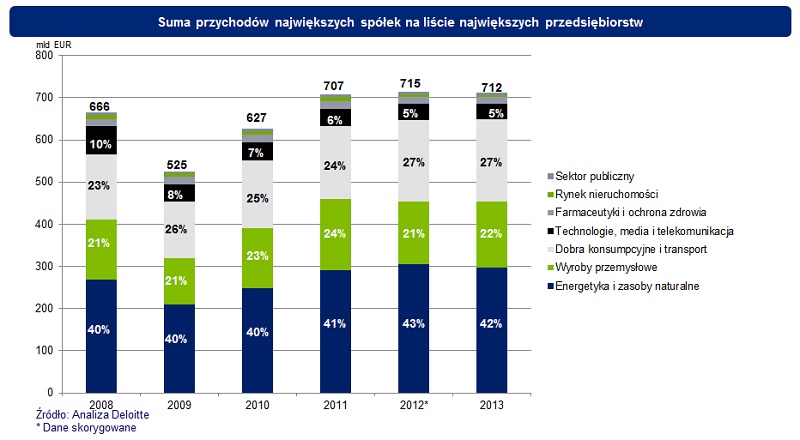

Łącznie przychody 500 badanych przez Deloitte przedsiębiorstw wyniosły 712 mld euro, co oznacza spadek o 0,4 proc. (3 mld euro) w stosunku do wyniku z 2012 r. Jednak mediana wzrostu przychodów wyniosła 0 proc. w porównaniu do wzrostu 3,3 proc. rok temu i 10 proc. dwa lata wcześniej, co jest wyraźną oznaką dalszego i średnioterminowego trendu spowolnienia.

Największy wzrost przychodów w 2013 r. odnotował sektor wyrobów przemysłowych, który wzrósł o blisko 3 proc. Wpływ na ten wynik miała przede wszystkim dobra kondycja branży motoryzacyjnej. W ciągu ostatniego roku kilka globalnych firm z tego sektora zakończyło kolejne inwestycje w regionie Europy Środkowej (m.in. w Rumunii i na Węgrzech). Z kolei sektor dóbr konsumpcyjnych i transportu zanotował wzrost jedynie o 1,1 proc. W ubiegłym roku było to aż 4,8 proc. Branżę TMT (technologie, media i komunikacja) od kilku już lat dotyka spadek średnich przychodów (w 2013 roku – 4,9 proc.). Sektorem, który już drugi rok z rzędu odnotował największy spadek (-15,7 proc.) jest branża budowlana.

„Dodatkowo pierwszy kwartał tego roku pokazuje, że sytuacja w większości sektorów nadal się pogarsza, a średnia zmiana przychodów spółek jest ujemna i wyniosła -3,1 proc. w porównaniu do -0,5 proc. w pierwszym kwartale 2013 roku. Można mówić więc o wyraźnym i negatywnym trendzie w całym regionie” – mówi Patryk Darowski, Menedżer w Dziale Doradztwa Finansowego Deloitte.

Trzy największe sektory, czyli energetyka i zasoby naturalne, wyroby przemysłowe oraz dobra konsumpcyjne i transport odpowiadają za 90 proc. sumy przychodów analizowanych spółek. W porównaniu z rokiem 2012, w roku 2013 nie doszło do większych zmian w reprezentacji sektorowej. Sektory dóbr konsumpcyjnych i transportu oraz farmaceutyków i ochrony zdrowia otrzymały po jednym miejscu na liście więcej niż w roku poprzednim, kosztem sektora TMT.

Wyniki badania wykazują niższy średni wzrost przychodów firm niż przed rokiem w większości krajów regionu. Największe gospodarki rozwijały się wolniej niż w 2012, wpływ na to miała m.in. niska konsumpcja prywatna. Czynnikiem podtrzymującym wzrost gospodarczy w 2013 r. był z kolei eksport wynikający z ożywienia w strefie euro. Najlepiej pod tym względem wypadła Litwa, której 13 spółek zanotowało średni wzrost przychodów na poziomie 6 proc. oraz Rumunia (4,7 proc.). Wzrost spółek rumuńskich częściowo wynikał jednak z aprecjacji leja – średni wzrost w walucie lokalnej wyniósł 3,9 proc. Spółki ukraińskie odznaczyły się znacznym wyhamowaniem średniego tempa wzrostu z 16,2 proc. za 2012 r. do 0 proc. wyrażonych w EUR.

Tak jak przed rokiem, wśród 500 największych firm regionu najwięcej pochodzi z Polski (161). Jednak biorąc pod uwagę okres ostatnich sześciu lat, udział rodzimych firm systematycznie spada – w 2008 r. było to 188 spółek. „Ma to związek w dużej mierze z procesami konsolidacyjnymi, które dokonały się w tym czasie w ramach polskich przedsiębiorstw, szczególnie w sektorze energetycznym, a także dynamicznym rozwojem firm z innych krajów regionu, jak chociażby Rumunii czy Ukrainy” – tłumaczy Jakub Wojtukiewicz, analityk w Dziale Doradztwa Finansowego Deloitte.

Deloitte dodatkowo analizuje także branże bankową i ubezpieczeniową. W 2013 r. suma aktywów 50 największych banków wzrosła o 2,8 proc., wobec wzrostu o 5,4 proc. w 2012 roku. W aktualnym badaniu spośród 50 analizowanych instytucji finansowych 29 odnotowało wzrost aktywów (rok wcześniej 37). Mediana wzrostu dla wszystkich 50 banków z listy wyniosła 1,3 proc. i była niższa od ubiegłorocznego wzrostu o 4,9 proc. Tak jak w ubiegłym roku najliczniejszą reprezentację wśród banków posiada Polska, której udział w liście wynosi 30 proc. Kolejnymi krajami są Czechy i Węgry z udziałem po 14 proc.

W 2013 r. średni spadek składki przypisanej brutto dla ubezpieczycieli wyniósł 0,8 proc. Jest to spadek drugi rok z rzędu. W 2011 roku odnotowano wzrost w wysokości 1,5 proc. Suma składki przypisanej brutto, ubezpieczycieli uwzględnionych w rankingu, spadła o 3 proc., co świadczy o stagnacji w tym sektorze.

W jakiej sytuacji polska gospodarka jest po 25 latach?

Skumulowany wzrost gospodarczy Polski wyniósł w tym czasie 230 proc. i jest to najlepszy wynik w całym regionie. Z drugiej strony w dalszym ciągu polskie PKB per capita jest dużo niższe od średniej unijnej, a gospodarki środkowoeuropejskie są wyraźnie mniejsze od największych gospodarek Unii Europejskiej. Sytuacji nie poprawia konflikt na Ukrainie i sankcje nałożone na kraje UE przez Rosję. W przypadku Polski embargo wpłynie przede wszystkim na handel mięsem wieprzowym, jabłkami oraz produktami mlecznymi. „W ubiegłym roku polski ekspert do Rosji był wart 10,8 mld USD, z czego łączna wartość towarów objętych embargiem wyniosła 1,1 mld USD2. W pierwszej połowie tego roku eksport do Rosji spadł o 10,7 proc, do poziomu 4,4 proc. eksportu ogółem3. Znacznie mniej eksportujemy także na Ukrainę” – mówi Patryk Darowski.

Zdaniem ekspertów Deloitte obecna sytuacja geopolityczna sprawia, że największe firmy regionu stoją przed ogromnym wyzwaniem. Dotyczy to szczególnie spółek energetycznych i surowcowych oraz producentów dóbr konsumpcyjnych. Dodatkowo, trwałość głównego czynnika prowzrostowego w krajach Europy Środkowej, czyli eksportu do krajów strefy euro, stoi pod znakiem zapytania, biorąc pod uwagę pogorszenie się nastrojów w Niemczech, o czym świadczą ostatnie odczyty wskaźnika ZEW (wskaźnik sentymentu, który obrazuje nastroje i opinie dotyczące rozwoju sytuacji gospodarczej w Niemczech). Także w Polsce wskaźnik PMI spadał od początku roku i w lipcu osiągnął wartość recesyjną. „Powstają pytanią, nie tylko czy największe spółki naszego regionu są w stanie przetrwać obecny kryzys, ale czy mają możliwości i potencjał, aby dalej się rozwijać i rosnąć. Atut taniej produkcji przy porównywalnej jakości, jak się wydaje, przestaje wystarczać. Obecne wyniki pokazują, że osiągane wzrosty przychodów to za mało, by myśleć o podbiciu świata, a tym bardziej Europy” – podsumowuje Tomasz Ochrymowicz.

Źródło: Deloitte

(1) Łotwa, Bułgaria, Czechy, Słowenia, Węgry, Słowacja, Polska, Chorwacja, Estonia, Serbia, Rumunia, Litwa, Albania, Bośnia i Hercegowina, Kosowo, Macedonia, Czarnogóra, Mołdawia.

(2) Źródło: GUS.

(3) Źródło: Ministerstwo Gospodarki RP.