Rekordowy wzrost liczby niewypłacalnych firm w Polsce

Polskie przedsiębiorstwa tylko częściowo – i z opóźnieniem korzystają na odbiciu aktywności gospodarczej (realny PKB ma przyspieszyć z +0,2% w 2023 r. do +2,2% w 2024 r. i +3,2% w 2025 r.) z powodu przyczyn strukturalnych, w szczególności niskiej rentowności polskich firm i innych czynników, takich jak powolne tempo łagodzenia polityki pieniężnej).

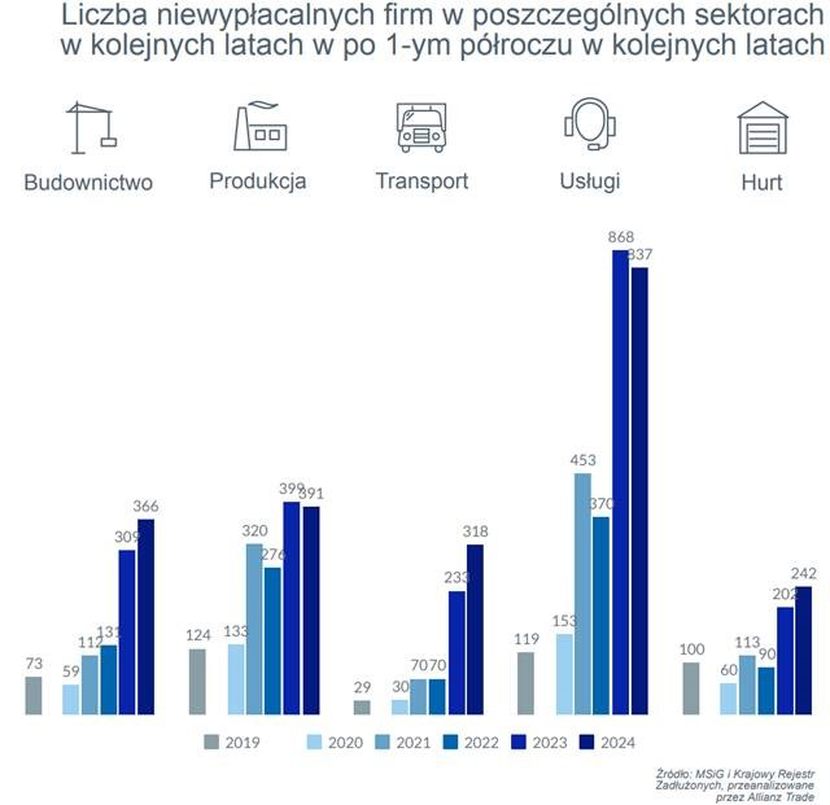

Specyfika niewypłacalności w Polsce wg branż – największy wzrost liczby niewypłacalności w budownictwie i w transporcie (zwłaszcza w I kwartale).

Ostatnio – w II kwartale rosła liczba niewypłacalności w hurcie, efekt zarówno wolniejszego od oczekiwań wzrostu konsumpcji oraz koncentracji w handlu i znikania tysięcy sklepów.

Sektor przemysłowy i usług – dynamika niewypłacalności spadła r/r, ale spadek ten jest jednocyfrowy, stąd ich liczba jest nadal duża w porównaniu do sytuacji sprzed 2-3 lat, nie wspominając o stanie sprzed początku pandemicznego kryzysu.

Ryzyko niewypłacalności wg województw: warto zwrócić uwagę na mazowieckie, wielkopolskie i opolskie, w których utrzymywała się znaczna liczba niewypłacalności. W innych województwach w maju-czerwcu widoczny był już trend zastopowania, a nawet spadku liczby niewypłacalnych firm.

Przyczyny niewypłacalności polskich firm: spadek rentowności (spadło tempo wzrostu kosztów, ale są one nadal wysokie) oraz obrotów

Na całym świecie znaczna jest tez liczba niewypłacalności firm dużych – w Polsce jak na razie wiele dużych firm (w tym giełdowych) podejmuje decyzje o kontynuacji działalności (decyzja akcjonariuszy w sytuacji wysokich strat w relacji do kapitału).

4 700 – rekordowa liczba niewypłacalnych firm w 2024 r.

Allianz Trade oczekuje obecnie, że trend wzrostu liczby niewypłacalności utrzyma się dłużej niż wcześniej można było oczekiwać (z rekordową liczbą 4700 przypadków w 2024 r., tj. +5% r/r).

Dotychczasowe odczyty liczby niewypłacalności w poszczególnych miesiącach sugerują bowiem, że poprawa w gospodarce zbyt wolno przekłada się na kondycję przedsiębiorstw, o czym świadczy ich liczba w I półroczu wykazująca wzrost o +7% r/r (2403 przypadki), tworząc przy okazji efekt bazowy dla wyniku za cały rok 2024.

W konsekwencji będzie to piąty z rzędu rok wzrostu liczby niewypłacalności polskich firm, a tym samym ich rekordowa seria (zarówno pod względem skali wzrostu, jak i długości jego trwania).

Czytaj także: Coraz mniej Polaków traktuje oddawanie długów jako obowiązek moralny

Branże ze wzrostem niewypłacalności i te z „tylko” ich wysoką liczbą

W pierwszym kwartale najbardziej rosła dynamika niewypłacalności w budownictwie i transporcie, gdzie niskim obrotom (brakowi nowych inwestycji jak i wolumenów przewozów) towarzyszą wciąż rosnące koszty pracy, przekraczające 20% ich kosztów.

W końcówce II kwartału dynamika wzrostu r/r liczby niewypłacalności w tych sektorach spowolniła, zmniejszyła się o 7-10 p.p. w stosunku do I kwartału. Wzrosła z kolei dynamika niewypłacalności w handlu hurtowym, osiągając po pierwszym półroczu +20% r/r.

– Nie stoi to w sprzeczności z odczytami z gospodarki, wskazującymi na konsumpcję jako główny składnik wzrostu.

Niewypłacalne hurtownie w większości związane były bowiem z obrotem towarami inwestycyjnymi i budowlanymi (drewno, materiały budowlane, wyroby metalowe, części i maszyny) a także dobrami konsumenckimi, ale trwałymi – notującymi ostatnio zastoje sprzedaży (meble, wyposażenie wnętrz, elektronika, RTV/AGD, odzież i obuwie) – mówi Sławomir Bąk, członek zarządu Allianz Trade w Polsce odpowiedzialny za ocenę ryzyka.

– To w handlu hurtowym mieliśmy ostatnio grupę niewypłacalności największych firm, chociaż i tak – wcale nie tak dużych (w czerwcu – obroty w przedziale do 100 mln zł) – dodaje.

W sektorach produkcji i usług nastąpił już spadek r/r liczby niewypłacalności, chociaż jak na razie jest on jednocyfrowy, a ich liczba i tak jest wyższa niż w latach 2022 i wcześniejszych.

Zdecydowanie wyższa – w przypadku produkcji jest ona obecnie 3-krotnie wyższa niż w latach 2019 i 2020, a w przypadku usług wyższa jest 5-cio (vs. 2020) a nawet 7-krotnie (vs. 2019) wyższa.

Czytaj także: BIG InfoMonitor: wzrosły długi branży przetwórstwa owoców i warzyw, wynoszą już ponad 256 mln zł

Dynamika niewypłacalności w poszczególnych regionach

Problem skali niewypłacalnych firm nie wydaje się być w rzeczywistości największy w województwach z największym procentowym przyrostem liczby niewypłacalności r/r (lubuskie i łódzkie, przy czym w opolskim tak – ale nie z powodu skali wzrostu, o czym niżej).

Skala wzrostów w nich wynika z niskiej bazy i bezwzględnie są one rzędu do kilkunastu niewypłacalności więcej r/r.

Stąd pomimo wzrostu r/r „tylko” o 9% r/r po pierwszym półroczu warto zwrócić uwagę na Mazowsze. Istotne są nie tylko bezwzględne liczby – najwyższe w skali kraju, ale ich generalnie niezmienność w maju-czerwcu na tle innych, podobnie rozwiniętych gospodarczo województw jak Małopolskie, Śląskie czy Pomorskie, w których w tych miesiącach liczba niewypłacalności już spadała.

Np. na Śląsku istotny wzrost liczby niewypłacalności był marcu-kwietniu, po czym mieliśmy do czynienia z tendencją spadkową. Podobnie było zresztą w większości innych województw.

Za to tak jak na Mazowszu było w Wielkopolsce oraz w Opolskiem – obecnie to w tych trzech województwach występuje statystycznie największe ryzyko wzrostu liczby niewypłacalności na podstawie liczby oficjalnych publikacji z ostatnich tygodni (możliwe, że inne, gdyż bardziej aktualne dane mogłyby być przy uwzględnieniu wniosków o ochronę przed wierzycielami albo uwzględniając sprawy windykacyjne).

Powszechne dla całej gospodarki przyczyny niewypłacalności

– Spośród wielu przyczyn takiej skali niewypłacalności polskich firm, nierzadko też o charakterze specyficznym dla poszczególnych branż, wskazałbym dwie wspólne dla wszystkich i najbardziej istotne.

Pierwsza to spadek rentowności, a druga to spadek obrotów – ocenia Sławomir Bąk.

– Spowolnienie inflacji nie sprawiło, iż ceny energii i środków produkcji spadły i są niskie – nie, utrzymują się na wysokim poziomie, natomiast spadają nierzadko (lub co najwyżej nominalnie nie rosną) ceny producentów z powodu niskiego popytu i dużych zapasów.

Stąd niska rentowność przedsiębiorstw, nie tylko polskich ale też szerzej, europejskich – globalnych już nie, gdyż przedsiębiorstwa w Azji czy w USA nie odczuły aż tak wysokiego wzrostu kosztów cen energii, mają też łatwiejszy i przez to tańszy dostęp do finansowania – podkreśla.

Niska rentowność jest najbardziej specyficzna dla Europy, natomiast spadek obrotów w handlu światowym jako następstwo oszczędności konsumentów jest dosyć powszechny.

– Uniemożliwia to rekompensowanie sobie przez firmy niższych marż zysku wyższymi obrotami. Obserwujemy odwrotne zjawisko: firmy w Europie, w tym i w Polsce, ograniczają skalę działalności, nie pozostawiają mniej rentownych obszarów działalności „na później”, szukają rentowności nie tylko poprzez ograniczenie sprzedaży, inwestycji, ale też i redukcję zatrudnienia – czego dotychczas unikały – mówi Sławomir Bąk.

Redukują zatrudnienie z dwóch powodów: przede wszystkim pomimo spodziewanego w najbliższej przyszłości niedoboru pracowników ich rezerwy finansowe nie pozwalają już na dłuższe utrzymywanie nierentownych obecnie etatów, a po drugie – wzrost kosztów pracy jest dla firm najbardziej dotkliwy obok wzrostu cen energii i paliw (za GUS).

Gdy nie idzie z nimi w parze analogiczny wzrost wydajności firmy nie mają wyboru – muszą dla zachowania płynności ograniczać koszty, w tym zatrudnienie.

– Nie spodziewam się przy tym, iż sytuacja w Polsce w kwestii kosztów pracy ulegnie zmianie – niezależnie od administracyjnego podnoszenia płacy minimalnej niskie koszty pracy nie będą już dłużej atutem polskich przedsiębiorców z powodu: kurczącej się dostępności pracowników, ich mobilności w ramach UE (w tym także uchodźców z Ukrainy), a także zmian w samej gospodarce europejskiej w kierunku wyższej wartości dodanej – podsumowuje Sławomir Bąk.

Niewypłacalności głównie w sektorze MSP, ale duże firmy również w opałach

W Polsce wciąż niewypłacalne są przy tym głównie firmy z sektora MSP, najgorzej sobie radzące z dostosowywaniem do wzrostu kosztów cen swoich usług czy produktów, a także ze wspomnianym długofalowym przestawieniem się na produkty i usługi z wyższa wartością dodaną.

W wielu obszarach, także w radzących sobie stosunkowo dobrze na tle całej gospodarki sektorach handlu towarami pierwszej potrzeby, usługach czy w produkcji żywności obserwować więc można stopniową koncentrację, przejmowania udziałów w rynku przez większe podmioty jako lepiej optymalizujące koszty.

Od tego zjawiska, tak jak od wspomnianych wyższych kosztów pracy nie ma odwrotu – ciężar gospodarki przesuwać się będzie ku firmom, o jeśli nie dużej, to przynajmniej średniej skali działalności.

Nie ma obecnie warunków w gospodarce na pozostawanie przez lata na poziomie start-upu czy jednoosobowej działalności na taką skalę jak w poprzednich dekadach – z powodu wskazanej fundamentalnej zmiany kosztów i dostępności pracowników.

Na rynkach światowych obserwujemy jednocześnie szybki wzrost liczby niewypłacalności firm dużych, w tym największych – każdego dnia mieliśmy do czynienia z przynajmniej jedną taką niewypłacalnością i jest ich już zdecydowanie więcej niż w ostatnich latach przed pandemią (w 2023 było 365 takich niewypłacalności na świecie wobec jeszcze 270 w 2022 roku).

Otwarte jest pytanie, czy także w Polsce kumulacja problemów firm małych oraz odbiorców eksportowych nie doprowadzi do domina niewypłacalności tych większych, zanim nadejdzie spodziewane odbicie rynku w końcu roku, lub… w roku przyszłym…

Jak podaje Parkiet, w tym roku akcjonariusze już kilkudziesięciu spółek giełdowych musieli decydować o kontynuacji działalności w obliczu dużych – w relacji do kapitału – strat.