Portret polskiego konsumenta usług bankowych

Z raportu Banking Consumer Study 2025 wynika, że aż 61% Polaków korzysta ze swojego głównego banku od ponad 7 lat, co potwierdza długoterminowy charakter relacji.

Jednocześnie aż 74% Polaków jest przekonana, że ich bank rozumie ich potrzeby i dostarcza im najwyższy poziom usług.

Wysokie zaufanie i stabilność relacji, ale fragmentacja usług

Z drugiej strony tylko 29% klientów ogranicza się do jednego banku – to średnio o 10 punktów procentowych mniej niż w krajach Europy Zachodniej.

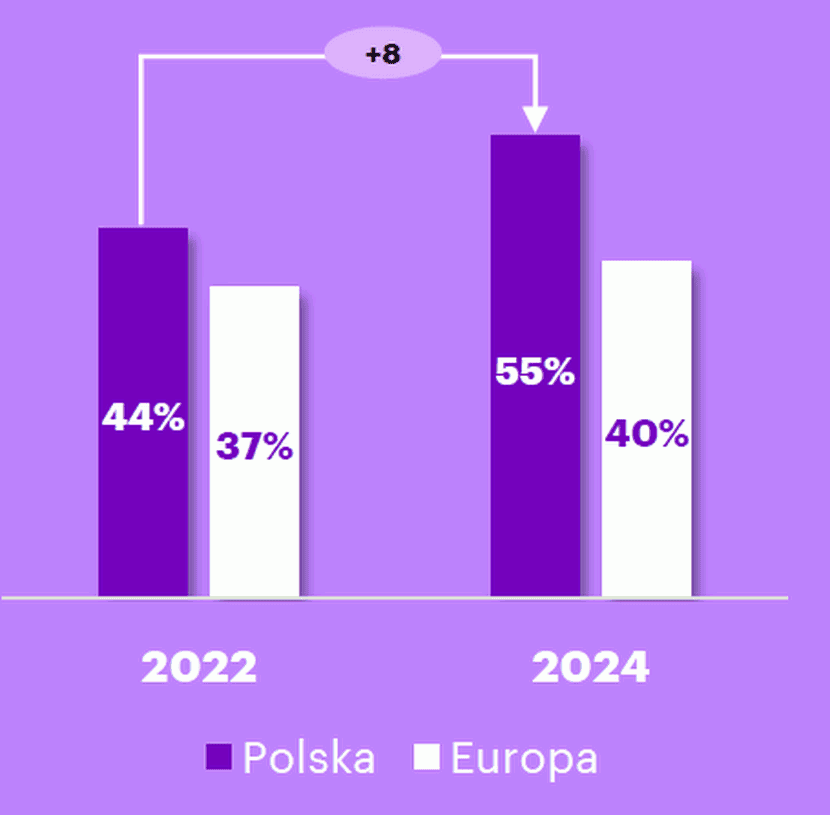

Polski konsument, choć zadowolony ze swojego banku (55% deklaruje gotowość polecenia swojej instytucji innym), nie jest wobec niego bezwarunkowo lojalny.

Odpowiedź na pytanie: Czy poleciłbyś swój bank innym?

To zjawisko – określane mianem fragmentacji usług finansowych – wskazuje na poszukiwanie korzystniejszych ofert na rynku. Konsumenci dywersyfikują produkty: kredyty hipoteczne, karty kredytowe, konta oszczędnościowe często znajdują się w innych instytucjach niż rachunek główny. Warto zaznaczyć, że ten trend jest napędzany zwłaszcza przez młodszych klientów banków.

Czynnikami, na które Polacy zwracają największą uwagę podczas wyboru banku jest przejrzystość warunków umowy (94%) oraz bezpieczeństwo danych (90%) – porównywalnie jak w innych krajach europejskich. Zauważalnie wyższe w Polsce jest znaczenie nowych form cyfrowych płatności – na ten aspekt oferty zwraca uwagę 84% Polaków wobec 70% klientów w innych krajach.

Czytaj także: Co trzeci Polak jest skłonny do zmiany banku

Tradycja kontra digitalizacja

Polska pozostaje bastionem bankowości tradycyjnej – aż 81% klientów deklaruje korzystanie z usług banków wyłącznie w formule tradycyjnej (wobec 67% w Europie Zachodniej).

Nie oznacza to jednak braku cyfryzacji – bankowość mobilna jest najczęściej wykorzystywanym kanałem kontaktu z bankiem (20% klientów używa aplikacji codziennie), a bankowość internetowa zajmuje drugie miejsce.

Nie zmienia to jednak faktu, że oddziały banków wciąż odgrywają istotną rolę – 60% klientów deklaruje, że odwiedza swój bank przynajmniej raz w miesiącu.

Klienci, którzy preferują wizyty w oddziale banku, wskazują przede wszystkim na brak emocjonalnego zaangażowania komunikacji za pośrednictwem kanałów cyfrowych.

Z tego względu aż 70% klientów chce, by ich bank miał fizyczną placówkę w pobliżu, a połowa uważa, że jej zamknięcie osłabiłoby ich zaufanie do banku.

Czytaj także: Nowoczesny Bank Spółdzielczy | Technologie – Asseco Poland | Wyższy poziom klientocentryzmu dzięki AI – Studium przypadku

Wysokie zaufanie, ale niski poziom ubankowienia

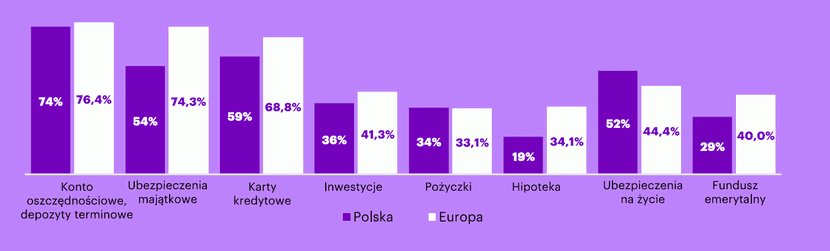

Jakkolwiek aż 72% ankietowanych wskazało, że bank pozostaje dla nich najważniejszym źródłem informacji finansowych – Polacy korzystają ze znacznie niższej liczby produktów bankowych niż klienci z Europy Zachodniej.

Szczególnie istotna różnica występuje w obszarze wykorzystania ubezpieczeń majątkowych, kart kredytowych i hipotek, gdzie różnica w stosunku do średniej europejskiej wynosi do 20 punktów procentowych.

Odsetek klientów posiadających dany produkt:

Z drugiej strony, raport zwraca uwagę na rosnącą rolę usług dodatkowych. Polscy konsumenci coraz częściej oczekują od banków więcej niż tylko klasycznych produktów.

56% jest zainteresowanych usługami zdrowotnymi oferowanymi przez bank, 47% – usługami związanymi z podróżami czy parkingami. Banki przekształcają się powoli w centra usług dodatkowych (beyond banking), zwłaszcza w oczach młodszych pokoleń.

Rośnie również zainteresowanie nowoczesnymi formami finansowania – ponownie głównie młodszych klientów banków. Ponad 40% klientów z generacji X, Y i Z chce korzystać z usług związanych z kryptowalutami w ramach usług bankowych, a niemal połowa Polaków otwarta jest na cyfrowe portfele i płatności typu „kup teraz, zapłać później”.

Sztuczna inteligencja – potencjał czy zagrożenie?

Nowe technologie budzą mieszane uczucia. Choć 31% klientów aktywnie korzysta z narzędzi wspieranych przez AI, 34% wskazało, że nigdy ich nie używało. Aż 60% ankietowanych boi się o bezpieczeństwo przekazywanych danych i możliwość ich kradzieży, zaś 42% uważa, że ryzyka związane z AI przewyższają potencjalne korzyści.

Wyzwaniem pozostaje korzystanie z chatbotów bankowych – zadowolonych z nich jest zaledwie 27% użytkowników. Największe obawy klientów dotyczą bezpieczeństwa danych oraz jakości uzyskiwanych odpowiedzi.

Z drugiej strony – aż 57% Polaków byłoby zainteresowanych inteligentnym asystentem bankowym, a 48% pozytywnie ocenia możliwość sterowania aplikacją za pomocą komend głosowych.

Dla wsparcia zastosowania AI w sferze obsługi klientów banków kluczowe jest więc zadbanie o transparentność, edukację i bezpieczeństwo rozwiązań opartych na AI.

Czytaj także: Horyzonty Bankowości 2022 | Nasz klient, nasz pan