Jak gwarancje de minimis BGK wspierają MMŚP w Polsce?

Robert Lidke: Zanim przejdziemy do omawiania badania przypomnijmy podstawowe informacje o programie gwarancji de minimis BGK. Jest to część pomocy de minimis kierowanej do mikro-, małych i średnich przedsiębiorstw. Pomoc publiczna nie może przekroczyć w przypadku jednego przedsiębiorcy 200 tysięcy euro w ciągu trzech lat. To ograniczenie pomocy publicznej ma na celu niedopuszczenie do zaburzenia konkurencji na rynku. Przepisy te obowiązują w całej Unii Europejskiej. W Polsce gwarancje de minimis są udzielane na podstawie rządowego programu „Wspieranie przedsiębiorczości z wykorzystaniem poręczeń i gwarancji Banku Gospodarstwa Krajowego”. Co jeszcze można dodać do tych informacji?

Mateusz Walewski: To, że nasz program funkcjonuje już od 11 lat. Od początku trwania programu do końca października 2024 roku gwarancje de minimis zabezpieczyły łącznie ponad 730 tys. kredytów na łączną kwotę ponad 350 mld zł. Skorzystało z nich ponad 288 tys. przedsiębiorców.

Dlaczego powstał ten program?

MW: Program powstał w 2013 roku. W tym czasie państwa ze strefy euro silnie odczuwały skutki

kryzysu zadłużeniowego – gospodarki mocno zwalniały i obawiano się, że na skutek spowolnienia gospodarczego przybędzie złych kredytów w bankach.

I w efekcie dojdzie do odcięcia finansowania MŚP, które są przez banki uważane nie tylko w Polsce, ale na całym świecie, za bardziej ryzykowne.

Od tamtego czasu program gwarancji de minimis funkcjonuje i ułatwia dostęp do kredytu mniejszym firmom, a technicznie rzecz ujmując zmniejsza ryzyko udzielenia kredytu dla MŚP wśród banków i zmniejsza koszty ryzyka wśród MŚP.

Czy w całej Europie program wsparcia MŚP wygląda tak samo?

MW: Nie tylko w Unii Europejskiej, ale także w innych krajach na świecie istnieją programy ułatwiające dostęp do finansowania firmom z grupy MŚP.

Najczęściej wsparcie pochodzi od banków rozwoju, tak jak to jest w Polsce. Mogą to być również specjalne agencje gwarancyjne, które udzielają tańszych lub preferencyjnych kredytów dla MŚP.

My jako BGK nie udzielamy kredytów, ale zabezpieczamy kredyty obrotowe i inwestycyjne.

Dlaczego uważam, że akurat taka forma wsparcia w naszym kraju i pewnie we wszystkich krajach centralnej Europy jest najlepsza? Bo firmy w naszym regionie cierpią na brak kapitału, na brak odpowiednich zabezpieczeń pod zaciągany kredyt bankowy.

Gwarancja zastępuje brak zasobów w firmie, które mogą posłużyć jako zabezpieczenie dla zaciąganych kredytów bankowych. Dla polskich MŚP cena kredytu nie jest najważniejszym problemem. Wyzwaniem dla nich jest brak kapitału na zabezpieczenie spłaty kredytu i program gwarancji de mnimis niweluje ten deficyt.

Czytaj także: Gwarancje BGK z InvestEU zabezpieczą ponad 3 mld zł finansowania dla MŚP

Robert Lidke: Przejdźmy do badania – kogo badano i jakiego okresu dotyczyło badanie?

Rafał Boguszewski: Badania realizujemy już od 11 lat. Badamy beneficjentów, czyli kredytobiorców MŚP, którzy od 1 stycznia do 31 grudnia 2023 roku uzyskali kredyt obrotowy lub inwestycyjny z gwarancją de minimis. I to była grupa podstawowa w badaniu.

Była też grupa kontrolna – przedsiębiorstwa z sektora MŚP odzwierciedlające strukturę ogółu MŚP w Polsce ze względu na wielkość firmy, sektor działalności i makroregion. W grupie tej uwzględnione zostały przedsiębiorstwa, które w badanym okresie nie korzystały z gwarancji de minimis.

Chodziło o to, żeby można było porównać firmy, które pozyskały kredyt z gwarancją i podobne do nich firmy, które takiego kredytu nie pozyskały. Porównać różnice, a z drugiej strony odnieść tych kredytobiorców do ogółu MŚP w Polsce.

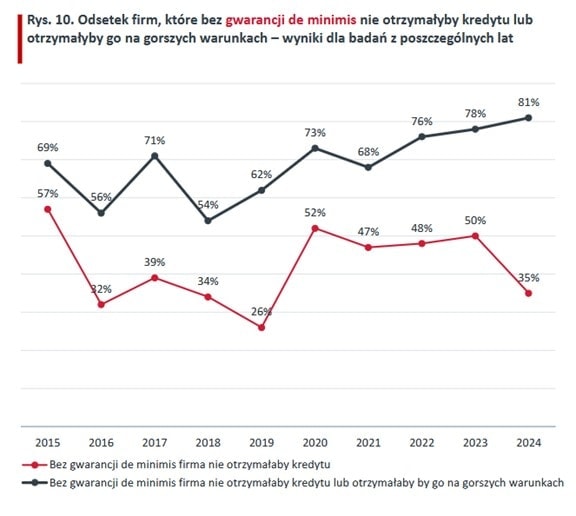

Jak zauważyłem w badaniu wśród kredytobiorców rozróżniono tych, którzy byli w stanie wziąć kredyt bez gwarancji de minimis BGK i tych, których nie byłoby na to stać.

RB: To jest tak, że w całej tej strukturze kredytobiorców z gwarancją część firm w ogóle nie pozyskałaby kredytu bez gwarancji, a część firm pozyskałaby ten kredyt na gorszych warunkach, albo w mniejszej kwocie. I ta ostania grupa w naszym raporcie obejmuje ponad 80 proc. firm, co traktujemy jako lukę finansową w tzw. ujęciu szerokim.

Do oceny wpływu gwarancji de minimis na lukę finansową wśród MŚP zastosowaliśmy bowiem dwa podejścia analityczne: w pierwszym za znajdujących się w luce uznajemy tylko tych przedsiębiorców, którzy przyznają, że bez gwarancji de minimis nie uzyskaliby finansowania (ujęcie wąskie), w drugim za znajdujących się w luce uznajemy przedsiębiorców, którzy przyznają, że bez gwarancji de minimis nie uzyskaliby finansowania albo uzyskaliby je na gorszych warunkach niż warunki wnioskowane (ujęcie szerokie).

Co te badania pokazują na tle poprzednich badań? Co się zmieniło przez tych 11 dotychczasowych badań?

RB: Jeżeli chodzi o odbiór gwarancji przez przedsiębiorców i efekty gwarancji to niewiele się zmienia. Te wyniki są zawsze bardzo korzystne. Okazuje się, że ci, którzy pozyskali kredyt dzięki gwarancji, a bez tego wsparcia nie uzyskaliby go, mają dużo większą płynność finansową, wysokie obroty, a ich pozycja rynkowa się zmienia. Zazwyczaj ich sytuacja wygląda korzystniej niż w przypadku analogicznych firm, które tego kredytu nie pozyskały.

Mówiąc konkretnie o efektach działania gwarancji de minimis posłużę się odpowiedziami przedsiębiorców. 49,9 proc. firm posiadających kredyt z gwarancją BGK w ciągu 12 miesięcy przed badaniem poprawiło swoją płynność finansową, a 87 proc. z nich twierdzi, że nie byłoby to możliwe bez gwarancji.

36,1 proc. przedsiębiorców korzystających z gwarancji de minimis zadeklarowało wzrost obrotów w ostatnim roku, to odsetek ponad czterokrotnie wyższy niż w grupach odniesienia.

Poza tym 20,9 proc. odbiorców gwarancji de minimis twierdzi, że w ciągu minionych 12 miesięcy zwiększyło zatrudnienie, podczas gdy w całym sektorze MŚP odsetek ten wyniósł 5,2 proc.

To co się zmieniło w stosunku do poprzednich badań, to zmniejszyła się wąska luka finansowa, czyli odsetek firm, które deklarują, że bez wsparcia BGK w ogóle kredytu by nie pozyskały. Zwiększyła się natomiast liczba firm, które twierdzą, że pozyskałyby to finansowanie na gorszych warunkach.

Na razie nie potrafimy jednoznacznie zinterpretować przyczyn tej zmiany, będziemy się temu uważnie przyglądać w kolejnych edycjach badania.

Czytaj także: Dzięki współpracy ZPL i BGK ponad 5 tys. firm skorzystało z gwarancji spłaty leasingu

W programie jest więcej gwarancji de minimis na kredyty inwestycyjne czy na obrotowe?

RB: W oparciu o szacunki wynikające z deklaracji odbiorców gwarancji BGK można ocenić, że w ciągu jedenastu lat trwania programu do gospodarki wpłynęło blisko 137 mld zł dodatkowego kredytu. Z tej kwoty prawie 131 mld zł stanowił kredyt obrotowy, a około 6 mld zł – kredyt inwestycyjny.

Nie oznacza to jednak, że przedsiębiorcy, szczególnie z mniejszych firm, którzy pozyskali kredyt obrotowy z gwarancją, nie dokonywali inwestycji dzięki pozyskanemu finansowaniu. Jak wynika z ostatniego badania, niemal co czwarta firma zrealizowała inwestycję dzięki otrzymanemu wsparciu.

Odbiorcy gwarancji de minimis wyróżniają się na tle ogółu MŚP oraz próby kontrolnej pod względem planów inwestycyjnych na następne trzy lata – ponad połowa z nich deklaruje zamiar realizacji inwestycji, podczas gdy w porównywanych grupach odsetki te wynoszą odpowiednio 41,7 proc. i 39,5 proc.

Możliwe zatem, że pozytywne efekty kredytu z gwarancją dla realizowanych inwestycji jeszcze wyraźniej uwidocznią się w kolejnych latach.

Czy będą jakieś zmiany w programie gwarancji de minimis?

MW: Od stycznia 2024 wróciliśmy częściowo do warunków udzielania gwarancji jakie były przed pandemią.

Kwota jednostkowej gwarancji wynosi do 5 mln zł. Gwarancja jest udzielana do 60 proc. kwoty kredytu. Zakres czasowy gwarancji wynosi do 60 miesięcy dla kredytu obrotowego, do 120 miesięcy dla kredytu inwestycyjnego. Koszt roczny gwarancji to 0,5 proc. kwoty gwarancji.

Które z firm MMŚP w największym stopniu korzystają z gwarancji de minimis BGK?

RB: Liczbowo to mikroprzedsiębiorstwa. Ale to z tego względu, że w ogóle mikroprzedsiębiorstw jest najwięcej w całym sektorze MŚP. Natomiast patrząc na kwoty udzielonego kredytu i wielkość gwarancji, to relatywnie najwięcej zyskały małe firmy.

Czy jako przedstawiciele BGK uważają Panowie, że BGK powinien udzielać więcej gwarancji de minimis?

MW: Uważamy, że obecny poziom gwarancji jest właściwy. Ponad jedna trzecia odbiorców gwarancji de minimis z 2023 roku przyznaje, że nie uzyskałaby finansowania bez naszego wsparcia.

Uważamy za akceptowalne, gdy nie mniej niż 30% firm, które mają nasze gwarancje, jest w wąskiej luce. To jest ta grupa firm, która twierdzi, że bez gwarancji de minimis nie dostałyby w ogóle kredytu. Gdybyśmy pomagali tym firmom, które tej pomocy nie potrzebują, to część pomocy byłaby bezzasadna.

Jak przebiega proces kredytowy gwarancji udzielanych jako portfelowe linie gwarancyjne?

RB: Przedsiębiorca wszystkie czynności związane z uzyskaniem kredytu z gwarancją BGK realizuje w banku kredytującym. Bank kredytujący razem z decyzją o przyznaniu kredytu podejmuje także decyzję o jego zabezpieczeniu gwarancją BGK. To nie jest zatem tak, że każda firma, która zgłosi się po kredyt dzięki gwarancji go otrzyma.

Co BGK robi, aby promować program gwarancji de minimis, aby przekonać do niego więcej przedsiębiorców?

MW: My informujemy przedsiębiorców o tym, że te gwarancje istnieją i oni o tym wiedzą. Wiedzą też o tym banki komercyjne, bo tak naprawdę to one oferują możliwość uzyskania naszej gwarancji.

To Pana pytanie zamieniłbym na inne: czy program, który i tak już pokrywa co piątą złotówkę kredytu w naszym kraju potrzebuje jeszcze promocji?