Jak bankowości wdraża nowe technologie [INFOGRAFIKA]

![Jak bankowości wdraża nowe technologie [INFOGRAFIKA]](https://sp-ao.shortpixel.ai/client/to_webp,q_glossy,ret_img,w_753,h_426/https://bank.pl/wp-content/uploads/2018/07/infografika-blue-media-753x.png "Jak bankowości wdraża nowe technologie [INFOGRAFIKA]")

Organizatorzy ceremonii otwarcia XXX Letnich Igrzysk Olimpijskich w Londynie uznali wynalezienie internetu, zaraz obok rewolucji przemysłowej i muzyki rockowej, za jedno z najważniejszych wydarzeń, które na zawsze odmieniły losy świata. Za twórcę internetu dość powszechni uchodzi współtwórca usługi WWW, sir Tim Berners-Lee. Dla ścisłości przypomnijmy, że to nie on wynalazł internet. Ten wynalazek należy do Amerykanów i wojskowego projektu ARPANET, którego początki sięgają końca lat 60. XX wieku. Właściwa historia rozpoczyna się znacznie później, kiedy w latach 1989-1991 brytyjski naukowiec zaprezentował światu hipertekst i opartą na nim usługę World Wide Web.

Internet umożliwił wprowadzenie kolejnych cyfrowych innowacji. Bez internetu nie byłoby smartfonów, płatności elektronicznych, technologii blockchain. Nie działałyby czytniki biometryczne ani chatboty, coraz powszechniej wykorzystywane we współczesnej bankowości. Często jednak idee, które stoją za tymi rozwiązaniami, mają swój początek wiele lat przed erą internetu i cyfryzacji.

Biometria dłoni – ok. 100 lat

Za początki biometrii, a właściwie biometrii w daktyloskopii (czyli biometrii dłoni), przyjmuje się rok 1891. Wtedy to antropolog chorwackiego pochodzenia Juan Vucetich pracując jako oficer policji w Argentynie rozpoczął zbieranie odcisków palców od przestępców.

Na pierwsze komercyjne zastosowanie biometrii w bankowości przyszło nam nieco poczekać. W 2002 roku BenCafe, piąty co do wielkości bank w Kolumbii, uruchomił sieć bankomatów wyposażonych w funkcje biometryczną. Dzięki niej plantatorzy kawy nie musieli już nosić przy sobie kart płatniczych, aby mieć dostęp do swoich pieniędzy.

Prekursorem biometrii dłoni w Polsce okazały się banki spółdzielcze. Palma pierwszeństwa należy do Banku Polskiej Spółdzielczości. BPS już w 2010 roku uruchomił pierwszy bankomat biometryczny korzystający z biometrii naczyń krwionośnych palca (finger vein) firmy Hitachi. Dzisiaj dane biometryczne są coraz powszechniej wykorzystywane jako jedna z metod w procesach autoryzacji bądź uwierzytelniania płatności.

Chatboty – ok. 50 lat

Alan Turing i jego słynny test, mający określić, czy maszyna posiadła zdolność myślenia, uchodzi za inspiratora dzisiejszych chatbotów – systemów komputerowych porozumiewający się z użytkownikami w języku naturalnym. Od lat 50. wizja zastąpienia ludzi komputerami i robotami nie tylko rozgrzewa umysły filmowców, ale wywiera ogromny wpływ na otaczającą nas rzeczywistość.

Bodaj najbardziej znanym klasycznym chatbotem jest ELIZA, zaprojektowana w 1966 r. przez Josepha Weizenbauma. Był to program symulujący, a właściwie parodiujący psychoanalityków, często powtarzając, w formie pytań, kwestie wypowiedziane przez rozmówcę (na słowo “mother” automatycznie prosił “tell me something about your family”).

Pierwsze bankowe chatboty z prawdziwego zdarzenia – wykorzystujące elementy sztucznej inteligencji – zostały wprowadzone w 2015 r. Jednym z najbardziej znanych obecnie chatbotów jest Erica od Bank of America. Erica to aplikacja mobilna, która umożliwia sprawdzenie głosowo stanu konta, zablokowanie skradzionej karty, ale też wykonanie przelewu do znajomego. W Polsce pierwszy bankowy chatbot pojawił się również w 2015 r. – był to Dronn od Alior Banku. Chatbot oparty o fejsbukowego Messengera działa także w Credit Agricole, natomiast ING niedawno wdrożył własnego chatbota “Mój Asystent”. Póki co można za ich pomocą jedynie poznać aktualną ofertę banku.

Banki używają chatbotów najczęściej po to, aby rozwiązywać problemy klientów, zanim wymagana będzie komunikacja z człowiekiem. Były szef Citigroup Vikram Pandit prognozuje, że nawet 30% miejsc pracy w bankowości zostanie zlikwidowanych w ciągu pięciu lat, a ich miejsce zajmą właśnie rozwiązania oparte o sztuczną inteligencję.

Technologia zbliżeniowa – ok. 50 lat

Dzięki użyciu karty zbliżeniowej – wykorzystującej technologię identyfikacji radiowej RFID w standarcie NFC – możemy płacić jeszcze szybciej. Karty bezstykowe stały się w Polsce poważną konkurencją płatności gotówkowych.

Początki identyfikacji radiowej RFID sięgają końca lat. 40. XX w., gdy pojawiły się urządzenia na bazie wykrywaczy metali. Pierwsze komercyjne zastosowanie technologii RFID – dotyczące systemów zabezpieczających przed kradzieżą – datuje się na lata 60. W latach 90. technologię RFID zaczęto wprowadzać do elektronicznego znakowania produktów, a dekadę później do usług płatniczych.

Polskie banki wprowadziły karty zbliżeniowe – oparte właśnie o technologię RFID – rok po europejskim debiucie. Pod koniec 2007 r. Bank Zachodni WBK, jako pierwsza instytucja w Europie Środkowej, wprowadził kartę Maestro umożliwiającą transakcje bezstykowe. Od tamtej pory płatności zbliżeniowe zrobiły prawdziwą furorę w Polsce. Z danych NBP wynika, że na koniec 2017 r. 80% wszystkich kart płatniczych w Polsce wyposażonych było w funkcję zbliżeniową, a 95% terminali płatniczych akceptowało transakcje w tej technologii. Według Mastercard, Polacy płacą w ten sposób 20 razy częściej niż Niemcy.

Smartfony – 2 lata

Kiedy w połowie 2007 roku przed salonami Apple i AT&T ustawiały się gigantyczne kolejki nikt nie przypuszczał jak wchodzący wówczas na rynek iPhone zrewolucjonizuje rynek urządzeń mobilnych. Wystarczy spojrzeć na okładkę amerykańskiego “Forbesa” z listopada 2007 r. z – dzisiejszej perspektywy zabawnym – pytaniem “Nokia – miliard klientów. Czy ktokolwiek może dogonić telefonicznego króla?”.

Nikt nie śmiałby wówczas prognozować, że raptem dekadę później klasyczne telefony z klawiaturą będą stanowić ułamek oferty producentów, a odchodząca do lamusa markę Nokia z rozrzewnieniem wspominać będzie pokolenie dzisiejszych 30-40-latków.

Historia bankowości mobilnej rozpoczyna się od serwisów SMS i usługi WAP, która na małym monochromatycznym wyświetlaczu telefonu pozwalała wykonać podstawowe operacje na rachunku – takie jak sprawdzenie salda, czy zlecenie przelewu. Prawdziwa rewolucja miała dopiero nadejść wraz pojawieniem się smartfonów.

Pierwsza bankowa aplikacja mobilna wydana została jeszcze przed iPhonem, już w 2004 roku. Program od Raiffeisen Banku działał wówczas na telefonach z systemem Symbian oraz Windows Mobile i jak na tamte czasy był bardzo nowoczesny. Przełomem okazał się rok 2009, kiedy to Raiffeisen udostępnił klientom aplikację dla urządzeń Apple’a. Dalej sprawy potoczyły się już szybko i aplikacje na coraz powszechniejsze smartfony udostępniały kolejne banki.

Z raportu PRNews.pl za IV kw. 2017 roku wynika, że na koniec ubiegłego roku polskie banki miały blisko 9 mln użytkowników bankowości mobilnej. To o 2 miliony więcej niż jeszcze rok wcześniej.

Blockchain – 10 lat?

Blockchain to dziś słowo wytrych i kolejny trend, który po wirtualizacji, analityce, big data i chmurze obliczeniowej ma napędzać rozwój IT. Niektórzy już przewidują, że rewolucja w kryptowalutach, która rozgrywa się na naszych oczach, może okazać się tak samo krwawa jak zastąpienie złota pieniądzem papierowym.

W 2009 roku Satoshi Nakamoto (za tym pseudonimem kryje się osoba lub grupa osób odpowiedzialnych za stworzenie Bitcoina) zrobił coś, o czym w głębokim internecie mówiło się od dawna. Satoshi stworzył jednostkę monetarną opartą na technologii blockchain, która nie jest emitowana ani kontrolowana przez żaden bank centralny.

Sama idea takiej waluty jest dużo starsza. Już w 1980 roku dr David Chaum dokładnie opisał mechanizm anonimowego pieniądza elektronicznego, który dziewięć lat później nabrał biznesowego wymiaru w postaci firmy DigiCash. System DigiCash, wykorzystując mechanizmy kryptograficzne, zapewniał pełną anonimowość transakcji. Klienci mogli kontrolować i przelewać środki, bez pozostawiania śladów widocznych dla rządu czy tradycyjnych banków.

Wróćmy jednak do samej technologii. Blockchain to zdecentralizowana baza danych oparta na sieci peer-to-peer przeznaczona do prowadzenia ksiąg transakcji w postaci cyfrowej. Blockchain umożliwia realizację przepływów pieniężnych bez żadnych pośredników, również tych międzynarodowych, ograniczając koszty i przyspieszając dokonywanie transakcji.

Tak w Polsce, jak i na świecie większość banków deklaruje, że przygląda się blockchainowi, jednak jeszcze żaden bank nie wdrożył tej technologii na masową skalę. Na początku tego roku Santander zintegrował ze swoimi systemami bankowymi aplikację xCurrent firmy Ripple do realizacji natychmiastowych przelewów w oparciu o blockchain. Wiosną 2018 r. Biuro Informacji Kredytowej wraz z firmą technologiczną Billon poinformowały, że jeszcze w tym roku chcą wykorzystać technologię blockchain do przechowywania i przesyłania dokumentów na trwałym nośniku, z pełnym zabezpieczeniem przed ingerencją w treść dokumentu. W niedalekiej przyszłości dzięki tej technologii klienci polskich banków mają mieć gwarancję niezmienności swoich dokumentów oraz dostęp do nich nawet po ustaniu relacji z bankiem.

Głosowe usługi – 10 lat?

Portal Fast Company uznał Apple za najbardziej innowacyjną firmę 2018 roku. Nie z powodu ostatnich rewolucyjnych pomysłów, ale dlatego, że już „dzisiaj dostarczają przyszłość”. Tak było też pod koniec 2011 roku, kiedy to Apple udostępnił w iPhone 4s inteligentnego, osobistego asystenta Siri. Lawina ruszyła.

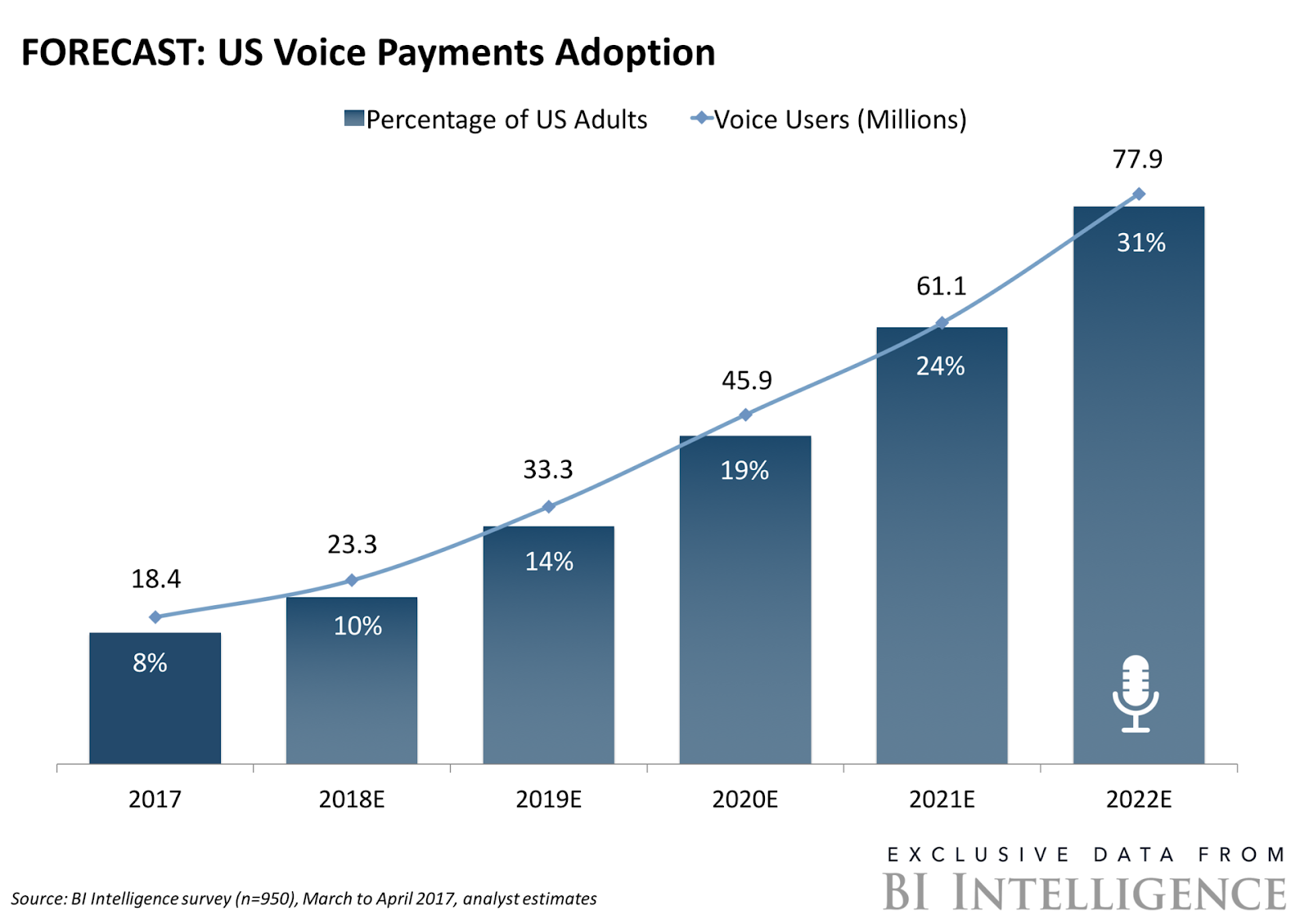

Pewne jest, że asystenci głosowi tacy jak Siri (Apple), Alexa (Amazon), Cortana (Microsoft) czy Bibxy (Samsung) wywrą w najbliższych latach ogromny wpływ na to, w jaki sposób płacimy za zakupy i korzystamy z bankowości elektronicznej. Z danych Business Insider Intelligence wynika, że w ubiegłym roku już 8% Amerykanów użyło komend głosowych, aby coś kupić, wysłać pieniądze do znajomego albo opłacić rachunek. W 2022 roku odsetek tych osób ma wynieść już 31%.

Źródło: http://www.businessinsider.com/the-voice-payments-…

Potencjał sztucznej inteligencji i asystentów głosowych wykorzystała instytucja finansowa Capital One. W 2016 roku bank nawiązał współpracę z Amazonem, której efektem jest możliwość zarządzania rachunkami klientów z urządzeń wyposażonych w oprogramowanie Alexa. Siedząc wygodnie w fotelu i używając tylko głosu, klient może sprawdzić stan swojego konta i karty kredytowej, prześledzić wydatki, a nawet opłacić rachunki.

W połowie ubiegłego roku również brytyjski Barclays udostępnił klientom możliwość zlecania przelewów głosem. Użytkownik może zwrócić się do Siri z prośbą o wykonanie płatności, bez otwierania aplikacji bankowej i wprowadzania haseł. Do potwierdzenia tożsamości wykorzystywany jest odcisk palca złożony na czytniku Touch ID. Płatności głosowe przez Siri oferują też PayPal i Venmo.

W Polsce finansowe usługi głosowe nie są jeszcze tak rozwinięte jak w USA, ale wynika to głównie z wciąż małej popularności wirtualnych asystentów. W ubiegłym roku jako Blue Media uruchomiliśmy funkcjonalny, produkcyjnie uruchomiony prototyp głosowych doładowań telefonów za pomocą naszej platformy bm.pl. Obecnie pracujemy także nad rozwiązaniem głosowego opłacania rachunków i zlecenia przelewów natychmiastowych.

Technologia rozpoznawania twarzy – 5 lat?

Historia automatycznego rozpoznawania twarzy sięga lat 60. i programu do analizy zdjęć stworzonego przez Woodrowa Wilsona Bledsoe. W latach 90. i na początku XXI w. rozwój technologii rozpoznawania twarzy finansowała amerykańska wojskowa agencja DARPA. To właśnie ta technologia posłużyła w 2011 do identyfikacji ciała Osamy bin Ladena.

Nasza twarz już dzisiaj może służyć do autoryzowania płatności, a prym w rozwoju takich usług wiodą Chińczycy. Pod koniec ubiegłego roku Alipay, firma z branży płatności elektronicznych należąca do chińskiej grupy Alibaba, wprowadziła w Hangzhou usługę “Smile to Pay”. Kamera 3D umieszczona w kiosku (kasie samoobsługowej) w restauracji KFC skanuje twarz klienta, aby ustalić jego tożsamość. Nawet po zmianie koloru włosów lub nałożeniu mocnego makijażu, osoba przy kasie za każdym razem powinna zostać poprawnie zidentyfikowana, co jest konieczne do sfinalizowania płatności.

W Polsce od 2017 roku klienci Banku Zachodniego WBK mogą założyć rachunek bankowy bez wychodzenia z domu, poddając się prostej wideoweryfikacji. Polega to na porównaniu wizerunku klienta z dowodu osobistego z jego rzeczywistym wyglądem zarejestrowanym w kamerze komputera.

Niewidzialna bankowość – ??

KPMG w jednej ze swoich analiz przewiduje, że do 2030 r. nastąpi fundamentalna zmiana w bankowości. Nastanie czas “niewidzialnej bankowości”. Wizja rodem z serialu Black Mirror ma szansę ziścić się za sprawą racjonalnego, nowoczesnego i dobrze poinformowanego wirtualnego asystenta EVA (Enlightened Virtual Assistant).

Na poglądowym materiale wideo, KPMG prezentuje rzeczywistość przyszłości, w której nowe technologie stają się niewidzialną częścią otaczającego nas świata. Asystentka EVA staje się osobistym konsjerżem, który doradza i pomaga w codziennych czynnościach: przypomni i zamówi prezent albo zasugeruje zmianę portfolio inwestycyjnego na podstawie ostatnich danych z rynków. EVA zbiera i przetwarza informacje o kliencie z wielu źródeł: kalendarza, mediów społecznościowych, serwisów informacyjnych, danych z urządzeń osobistych. Wszystko po to, by o takich czynnościach jak kupno prezentu czy zaplanowanie nowej inwestycji, człowiek nie musiał nawet pamiętać.

Przyszłość już jest

Wszystkie najciekawsze rzeczy, którymi aktualnie zajmuje się branża finansowa powstały… poza tą branżą. To co zmieni za 5-10 lat całą naszą bankowość i usługi płatnicze na pewno już powstało, choć może jeszcze nie zdajemy sobie z tego sprawy.

Jako Blue Media jesteśmy współwydawcą “New Normal. Trend Book 2019/20″ Zuzanny Skalskiej – książki służącej do odkrywania, analizy i antycypacji globalnych trendów. Zachodzące zmiany socjodemograficzne, technologiczne, ekonomiczne i przyrodnicze wpływają radykalnie na nasz świat tak, że za kilkadziesiąt będzie on zupełnie innym miejscem. Chcemy przygotować się wcześniej do tej nowej normalności.

Źródło: Informacja prasowa