BIK Indeks Kondycji Kredytów Konsumpcyjnych – nadal wysoka terminowość regulowania kredytów konsumpcyjnych

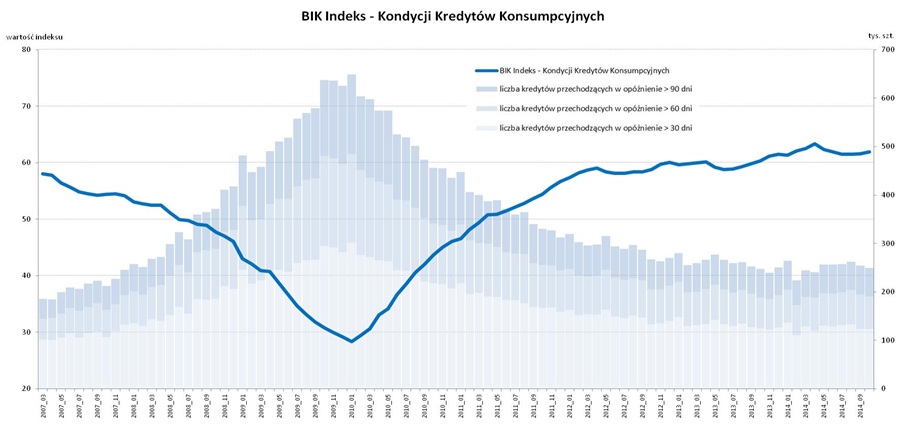

Wartość Indeksu Kondycji Kredytów Konsumpcyjnych na koniec października 2014r. wyniosła 61,9. Oznacza to utrzymanie wartości Indeksu na poziomie zanotowanym na koniec drugiego kwartału 2014r.

Wartość Indeksu Kondycji Kredytów Konsumpcyjnych na koniec października 2014r. wyniosła 61,9. Oznacza to utrzymanie wartości Indeksu na poziomie zanotowanym na koniec drugiego kwartału 2014r.

Terminowość regulowania zobowiązań z tytułu kredytów konsumpcyjnych jest na dobrym poziomie i pozostaje stabilna, mając na uwadze obserwowane w 2014r. znaczne ożywienie w sprzedaży kredytów gotówkowych i ratalnych. – Najnowszy odczyt Indeksu potwierdza niezmiennie wysoką terminowość obsługi zaciągniętych kredytów konsumpcyjnych. To pozytywna wiadomość, która z jednej strony świadczy o dobrej sytuacji finansowej samych gospodarstw domowych korzystających z kredytów konsumpcyjnych, zaś z drugiej strony o dobrej jakości kredytów konsumpcyjnych udzielonych w ostatnim czasie przez banki (wzrost akcji kredytowej bez nadmiernego wzrostu ryzyka) – mówi dr Mariusz Cholewa, Prezes Biura Informacji Kredytowej. – Wysoka sprzedaż kredytów gotówkowych i ratalnych, która w okresie styczeń-październik 2014r. wyniosła 64,8 mld zł., wskazuje ponadto na bardzo dobrą koniunkturę w kredytach konsumpcyjnych. Jest to wartość wyższa niż w analogicznym okresie roku 2008, który był do tej pory rekordowy pod względem sprzedaży – dodaje Mariusz Cholewa.

BIK Indeks Kondycji Kredytów Konsumpcyjnych informuje o tym, czy w danym okresie następuje poprawa czy pogorszenie terminowości regulowania zobowiązań z tytułu kredytów konsumpcyjnych (kredytów gotówkowych, ratalnych, kart kredytowych oraz limitów kredytowych). Tym samym bada, czy kredytobiorcom trudniej, czy łatwiej systematycznie regulować ich zobowiązania. Pośrednio indeks wskazuje również zmiany w sytuacji finansowej gospodarstw domowych. Im wyższa wartość indeksu, tym kondycja kredytów konsumpcyjnych (rozumiana jako terminowość ich spłat) jest lepsza. Oznacza to bowiem, że mniej rachunków kredytowych wpada w opóźnienia bądź zwiększa już istniejące przeterminowanie.

BIK Indeks Kondycji Kredytów Konsumpcyjnych opracowywany jest na podstawie danych z całego sektora bankowego gromadzonych w bazie Biura Informacji Kredytowej. Na potrzeby obliczenia indeksu kredyty konsumpcyjne zostały podzielone na 4 klasy w zależności od statusu terminowości spłaty danego kredytu (0-30, 31-60, 61-90, pow. 90 dni rzeterminowania). Indeks jest średnim ważonym udziałem kredytów, które w danym okresie obserwacji przeszły do wyższej klasy przeterminowania (co zależy od długości opóźnienia w spłacie) do sumy kredytów, które na koniec badanego okresu obserwacji były regulowane na czas oraz tych, które osiągnęły wyższą klasę przeterminowania. Dodatkowo, dla poszczególnych klas i okresów opóźnień zastosowano wagi odzwierciedlające prawdopodobieństwo, że kredyt przejdzie do najwyższej klasy przeterminowania. Ostatecznie indeks podlega standardom normalizacji uwzględniającym m.in. liczebność i wartość czynnych kredytów konsumenckich. Wartość indeksu obliczana jest co miesiąc, a wartość liczona na koniec danego miesiąca uwzględnia informacje z trzech ostatnich miesięcy.

Źródło: Biuro Informacji Kredytowej S.A.