Bank Światowy obniża prognozy wzrostu gospodarczego dla większości krajów

Bank Światowy w swoim najnowszym raporcie znacząco obniżył prognozę globalnego wzrostu gospodarczego na 2025 rok do poziomu jedynie 2,3% – prawie o pół punktu procentowego mniej niż prognozowano jeszcze na początku roku. Jest to najniższa prognoza dynamiki PKB od czasów światowego kryzysu finansowego w 2008 roku (z wyłączeniem 2020 roku).

Dla gospodarek rozwiniętych przewiduje się wzrost na poziomie 1,2% w 2025 i 1,4% w 2026 roku.

W przypadku gospodarek rozwijających się i rynków wschodzących prognozowany wzrost został zredukowany do 3,8%, a następnie do średnio 3,9% w 2026 i 2027 roku. To wynik o ponad 1 punkt procentowy niższy niż średnia z 2010 roku.

Wzrost ceł i napięte rynki pracy wywierają również presję na globalną inflację, która według prognozowanej średniej 2,9% w 2025 roku pozostaje powyżej poziomu sprzed pandemii.

W raporcie Banku Światowego wskazano na szereg zagrożeń, które mogą dodatkowo osłabić dynamikę wzrostu w ujęciu globalnym. Przede wszystkim podkreślono negatywny wpływ narastających barier handlowych oraz rosnącej tendencji do polityki protekcjonistycznej.

Zgodnie z szacunkami zawartymi w raporcie, gdyby zmniejszyć cła handlowe o połowę w stosunku do ich poziomów pod koniec maja, globalny wzrost byłby średnio o 0,2 punktu procentowego wyższy w okresie 2025-2026 rok.

Czytaj także: Bankowość i finanse | Gospodarka | Gdy gospodarka przyspieszy, a stopy procentowe spadną – co z kredytami i inwestycjami?

Analiza regionalna: Europa Środkowo-Wschodnia

Bank Światowy prognozuje, że wzrost gospodarczy w regionie Europy i Azji Środkowej (w tym w Europie Środkowo‑Wschodniej) spowolni do 2,4 % w 2025 roku, z lekkim odbiciem do 2,6 % w latach 2026–2027.

Nadal będzie to wynik poniżej średniej regionalnej z lat 2010–2019, która wynosiła około 3,2% .

Region Europy Środkowo-Wschodniej odnotowuje wyraźne odbicie wzrostu gospodarczego po spowolnieniu wywołanym szokami energetycznymi, napięciami geopolitycznymi oraz wysoką inflacją w latach 2022–2023.

W 2024 roku średni wzrost w regionie (bez Turcji, Rosji i Ukrainy) szacowany jest na około 3,1%, z przewidywaną lekką korektą do 2,4% w 2025 roku. Największy wkład do wzrostu gospodarczego tego regionu będzie pochodził od Polski, Rumunii i Węgier, głównie dzięki absorpcji funduszy unijnych, stabilnej konsumpcji wewnętrznej oraz inwestycjom publicznym.

Po szczytach inflacyjnych z lat 2022–2023, kiedy wskaźniki cen konsumpcyjnych przekraczały 10–15% w wielu krajach, region doświadcza obecnie procesu dezinflacyjnego. W 2025 roku inflacja w większości państw regionu ma powrócić w okolice 3–4%.

Bank Światowy zwraca przy tym uwagę na szereg wyzwań długoterminowych, z którymi mierzy się region EŚW. Główne zagrożenia strukturalne to:

- Kurcząca się siła robocza – spadek liczby osób w wieku produkcyjnym oraz emigracja zarobkowa pogarszają potencjał wzrostu w perspektywie dekady.

- Silna zależność od Niemiec i UE jako rynków eksportowych – spowolnienie koniunktury u głównych partnerów handlowych stanowi istotne ryzyko dla sektorów eksportowych (zwłaszcza Polska, Rumunia).

- Obciążenia fiskalne – strukturalne deficyty i potrzeba zwiększenia wydatków zbrojeniowych oraz transformacyjnych mogą prowadzić do presji na budżety państwowe (szczególnie Węgry, Rumunia).

- Presja związana ze wzrastającymi barierami handlowymi oraz niepewnością regulacyjną; dalszy wzrost napięć geopolitycznych.

Czytaj także: Jak wojny celne mogą wpłynąć na funkcjonowanie gospodarki i rynków finansowych? – komentarze

Pozycja Polski w latach 2024 – 2025

Na tle osłabiających się perspektyw globalnych Polska została wskazana jako jeden z kluczowych motorów wzrostu w regionie Europy i Azji Centralnej.

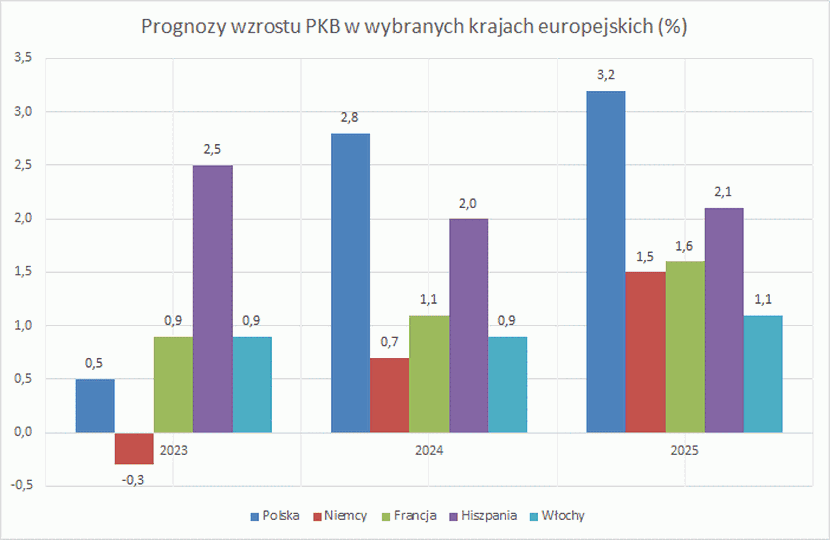

Zgodnie z prognozą Banku Światowego, PKB Polski w 2025 roku wzrośnie o 3,2 % oraz 3% i 2,9% w kolejnych latach.

Oznacza to, że Polska przewyższy średnią regionalną o około 0,7 punktu procentowego.

Dla porównania, prognozy wzrostu Niemiec i Francji są znacznie niższe (odpowiednio 1,5% i 1,6%).

Kluczowymi czynnikami wspierającymi wzrost PKB Polski mają być rosnące inwestycje publiczne, w dużej mierze finansowane z funduszy UE, a także dobra sytuacja na rynku pracy, przejawiająca się wzrostem płac i niskim bezrobociem.

Ujemnie na dynamikę wzrostu może działać wkład eksportu netto – z uwagi na słabszy popyt w strefie euro, która pozostaje głównym partnerem handlowym Polski.

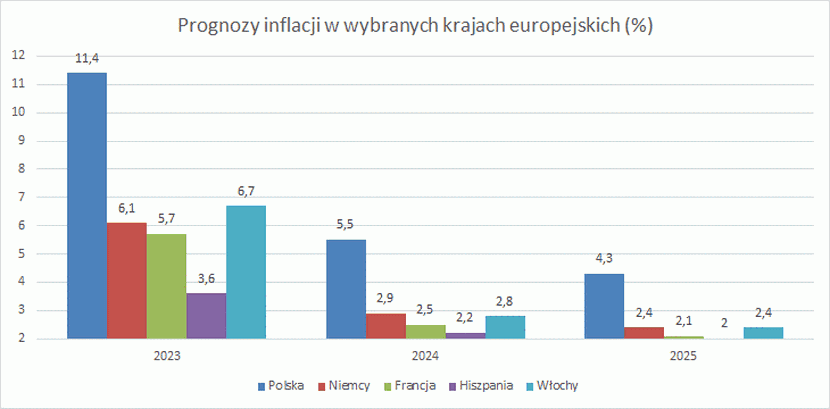

Choć poziom inflacji w Polsce pozostaje wyższy niż w krajach zachodnioeuropejskich, prognozy wskazują na jej stopniowe opadanie.

W 2025 roku przewiduje się inflację na poziomie 4,3%, przy ok. 2–2,5% w Niemczech i Francji.

Zgodnie z szacunkami Banku Światowego, w 2025 roku możemy liczyć na odbicie inwestycji w Polsce – do poziomu ponad 21% PKB.

Kluczowe znaczenie dla podtrzymania dynamiki wzrostu w Polsce będzie miało skuteczne wykorzystanie funduszy europejskich, szczególnie w obszarze transformacji energetycznej i modernizacji infrastruktury.

Warto również podkreślić, że w warunkach utrzymującej się presji inflacyjnej konieczna będzie ostrożna i elastyczna polityka pieniężna, która z jednej strony nie zahamuje odbudowy popytu wewnętrznego, a z drugiej – zapewni stabilność cenową.

Czytaj także: Perspektywy gospodarcze w ocenie Światowego Forum Ekonomicznego – Davos 2025