Banki wobec rosnących potrzeb inwestycyjnych w Polsce

Otwierając spotkanie dr Adam Zając podkreślił, że Polska znajduje się obecnie w punkcie zwrotnym swojego rozwoju gospodarczego, przez co zdolność do realizacji inwestycji strategicznych decyduje nie tylko o dalszej ścieżce wzrostu PKB, ale też buduje bezpieczeństwo systemowe kraju.

Szacuje się, że w okresie najbliższych 10 lat potrzeby inwestycyjne w Polsce przekroczą 4 biliony złotych – co oznacza, że są to projekty wymagające nowej architektury finansowania, w której ciężar ryzyka nie może pozostać wyłącznie po stronie komercyjnych instytucji finansowych.

Tymczasem banki napotykają na szereg barier systemowych, które utrudniają im mobilizację kapitału prywatnego dla celów współfinansowania inwestycji strukturalnych.

Nowe hybrydowe modele inwestycji

Jak zaznaczył dr Michał Wielechowski, tradycyjne podejście do inwestycji, skoncentrowane przede wszystkim na infrastrukturze i wzroście gospodarczym, ewoluuje dziś w stronę modeli hybrydowych, łączących rozwój z odpornością państwa, suwerennością technologiczną i ograniczaniem krytycznych zależności.

Komisja Europejska ujmuje strategiczność przez pryzmat wpływu transgranicznego i realizacji celów w obszarach zdrowia, energii czy badań i rozwoju, OECD akcentuje łączenie zwrotu finansowego z priorytetami państwa, a Bank Światowy pozycjonuje takie inwestycje jako narzędzie podejmowania ryzyka wykraczającego poza możliwości inwestorów komercyjnych.

Strategiczność projektów wynika zatem z połączenia 3 elementów: znaczenia dla gospodarki, znaczenia strategicznego oraz ograniczonej zdolności rynku do finansowania tych projektów.

Konieczne jest przy tym uwzględnienie sytuacji makroekonomicznej i fiskalnej Polski, która pozycjonuje tę kwestię w realiach polskiej gospodarki. Jakkolwiek na tle krajów regionu Polska zachowuje potencjał rozwojowy, to jednak jeśli silnikiem napędowym PKB jest konsumpcja – długookresowo taki wzrost jest niemożliwy do utrzymania.

Otoczenie inflacyjne też bezsprzecznie pozostaje kluczowym czynnikiem dla kalkulacji kosztu inwestycji i staje się elementem ryzyka projektowego.

Drugi przełom transformacyjny a dług publiczny i finansowanie gospodarki, stopa inwestycji

Podkreślić trzeba też skalę prognozowanego wzrostu długu publicznego, który przekłada się na zawężenie przestrzeni fiskalnej do finansowania ogromnych potrzeb modernizacyjnych gospodarki.

Oznacza to, że wzrost długu publicznego nie musi oznaczać konieczności ograniczenia skali inwestycji – muszą one jednak w większym stopniu być finansowane z kapitału prywatnego, przy rozwiniętych instrumentach współdzielenia ryzyka.

Jednocześnie, podkreślić trzeba chronicznie niską stopę inwestycji w Polsce. Udział GFCF w PKB wynosił 20,2% w 2015 r., ale spadł do 17,0% w 2024 r. i utrzymał się na tym poziomie w 2025 r., podczas gdy średnia unijna była ponad 4 pp. wyższa, a w Czechach sięgała 26,5%.

To właśnie na tym tle dr Michał Wielechowski wprowadził pojęcie „drugiego przełomu transformacyjnego” Polski.

Podkreślił, że wcześniejsze silniki wzrostu, takie jak renta geograficzna, niska cena pracy i proste rezerwy produktywności, stopniowo się wyczerpują, a dekada 2025-2035 wymaga przejścia do inwestycji bardziej kapitałochłonnych, technologicznie zaawansowanych i innowacyjnych.

Problem finansowania inwestycji strategicznych nie jest zatem kwestią wyboru, ale koniecznością wynikającą z etapu rozwoju gospodarki.

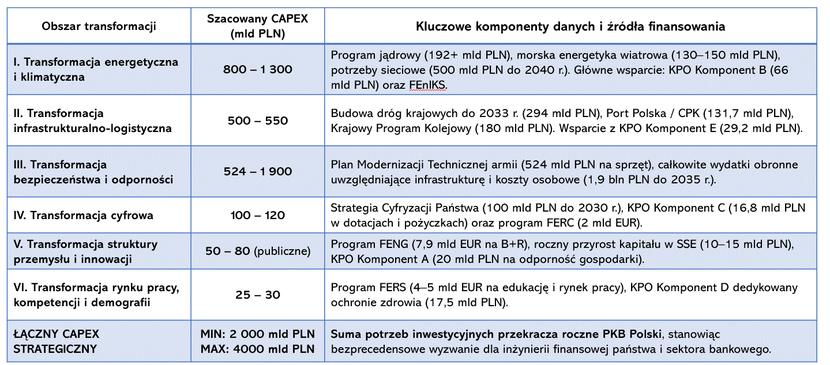

Transformacja energetyczna i klimatyczna może wymagać 800-1300 mld zł, przy czym sam program jądrowy został oszacowany na ponad 192 mld zł, morska energetyka wiatrowa na 130-150 mld zł, a potrzeby sieciowe na 500 mld zł do 2040 roku.

Transformacja infrastrukturalno-logistyczna została wyceniona na 500-550 mld zł, obejmując m.in. 294 mld zł na drogi krajowe do 2033 r., 131,7 mld zł na projekt Port Polska/CPK oraz 180 mld zł w ramach Krajowego Programu Kolejowego.

Transformacja bezpieczeństwa i odporności została ujęta w przedziale 524-1900 mld zł, transformacja cyfrowa na poziomie 100-120 mld zł, transformacja struktury przemysłu i innowacji na poziomie 50-80 mld zł środków publicznych, a transformacja rynku pracy, kompetencji i demografii na poziomie 25-30 mld zł.

Łącznie strategiczny CAPEX do 2035 r. został oszacowany na minimum 2 bln zł i maksimum 4 bln zł. Suma potrzeb inwestycyjnych przekracza roczne PKB Polski, co stanowi bezprecedensowe wyzwanie dla państwa, sektora bankowego i całej architektury finansowej.

Tabela. Szacunkowa wartość inwestycji i alokacja środków w kluczowych obszarach transformacji (perspektywa 2024-2035):

Polska gospodarka ma charakter bankocentryczny

Jak zaakcentował prof. Dariusz Kowalski, potrzeby inwestycyjne do 2035 r. są zbyt duże, aby mogły zostać udźwignięte wyłącznie przez budżet państwa i fundusze unijne, dlatego niezbędne staje się uruchomienie kapitału prywatnego.

Aktywa systemu finansowego w Polsce wynoszą około 113% PKB, a więc są wielokrotnie niższe niż w wielu krajach Europy Zachodniej. Jednocześnie około 76% aktywów krajowego systemu finansowego znajduje się w sektorze bankowym, co czyni z banków główny kanał finansowania gospodarki.

W tym miejscu bardzo wyraźnie wybrzmiało, że polska gospodarka ma charakter bankocentryczny, ale nie oznacza to nieograniczonej zdolności sektora do finansowania megaprojektów – zwłaszcza biorąc pod uwagę bariery i ryzyka finansowania inwestycji strukturalnych.

Za ryzyka o bardzo wysokim znaczeniu dla banków uznać należy ryzyka prawne i regulacyjne, które utrudniają ocenę terminowości inwestycji i przewidywalności przepływów pieniężnych, oraz ryzyka kredytowe i płynnościowe, bezpośrednio wpływające na zdolność obsługi długu.

Ryzyka technologiczne zostały określone jako średnie do wysokich, geopolityczne i systemowe jako średnie, instytucjonalne i zarządcze jako wysokie, społeczno-demograficzne jako umiarkowane, a klimatyczne, reputacyjne i cybernetyczne jako czynniki dodatkowo komplikujące ocenę projektów.

Na te bariery należy dodatkowo nałożyć ograniczenia finansowe sektora, wynikające z limitów koncentracji i ograniczeń kapitałowych sektora.

Jak wskazano na przykładzie 5 największych banków w Polsce, ich łączne wyposażenie w kapitał Tier I to około 132 964 mln zł, a szacunkowy limit koncentracji przy 25% Tier I wynosił 33 241 mln zł.

Choć kwota ta robi wrażenie, należy ją zestawić z kosztami pojedynczych megaprojektów: budową elektrowni jądrowej za około 192 mld zł czy projektem CPK/„Port Polska” za 131,7 mld zł.

Te kwoty bardzo wyraźnie pokazują, że nawet duże banki, działające wspólnie nie są w stanie samodzielnie udźwignąć pełnej skali najważniejszych inwestycji strategicznych bez dodatkowych mechanizmów ograniczania ryzyka i bez udziału innych instytucji.

Prof. Dariusz Kowalski przedstawił przy tym checklistę bankowalności projektów strukturalnych, wskazując, że dla ich akceptacji przez bank kluczowe są: bezpieczeństwo przychodów i gotówki, domknięcie ryzyk realizacyjnych, stabilność regulacyjna, efektywność bilansowa i kapitałowa oraz realna perspektywa refinansowania po zakończeniu budowy.

Czytaj także: Ryzyko prawne bezprecedensowo przerosło ryzyko kredytowe

Długookresowe finansowanie inwestycji strategicznych przez banki

Potencjał sektora bankowego do finansowania długookresowych projektów infrastrukturalnych zaprezentował dr Dariusz Karaś. Jak podkreślił, relacja aktywów sektora bankowego do PKB wyniosła 94,6% w III kwartale 2025 r., kapitały własne sektora odpowiadały 7,6% PKB, a udział kredytów sektora niefinansowego w PKB spadł do 32,2%.

Jakkolwiek niski poziom akcji kredytowej względem depozytów świadczy o wysokiej płynności sektora, to nie przekłada się on automatycznie na gotowość do finansowania projektów strategicznych.

Jednocześnie podkreślono, że w latach 2022-2023 banki zwiększały zaangażowanie w instrumenty dłużne, w tym przede wszystkim obligacje skarbowe, co zmieniło strukturę ich aktywów.

Zasygnalizowano zarazem, że odbudowa relacji kredytów do kapitałów własnych do poziomów sprzed 2023 r. mogłaby zwiększyć zdolność sektora do finansowania inwestycji o dużej skali, ale wymagałaby odpowiednich warunków systemowych.

W dalszej części swojego wystąpienia dr Dariusz Karaś przeszedł do warunków wykorzystania istniejącej bazy kapitałowej sektora bankowego.

Wskazać tu należy: stabilność makroekonomiczną i przewidywalność polityk fiskalnej i pieniężnej, domknięcie ryzyk prawnych i zwiększenie przewidywalności stosowania prawa, ograniczenie klina regulacyjno-podatkowego, w tym przebudowę podatku bankowego, oraz budowę spójnej architektury bezpieczeństwa finansowego.

Konieczne jest także „domknięcie bankowalności” inwestycji poprzez stabilizatory przychodów, podział ryzyk nierynkowych i przygotowanie ścieżki refinansowania po zakończeniu budowy.

Instrumenty, które mogą zapewnić warunki brzegowe bankowalności projektów, to przede wszystkim: indywidualne gwarancje Skarbu Państwa, gwarancje portfelowe BGK, mechanizmy first-loss, ubezpieczenia KUKE, quasi-equity lub finansowanie podporządkowane PFR oraz publiczne zaangażowanie kapitałowe jako instrument ostatniej instancji.

Przy potrzebach inwestycyjnych rzędu 2-4 bln zł i rosnących ograniczeniach fiskalnych Polski nie da się mówić o skutecznym finansowaniu inwestycji strategicznych bez nowego modelu współpracy państwa i sektora bankowego.

Pełny zapis webinaru jest możliwy do odtworzenia na stronie www.pabwib.pl