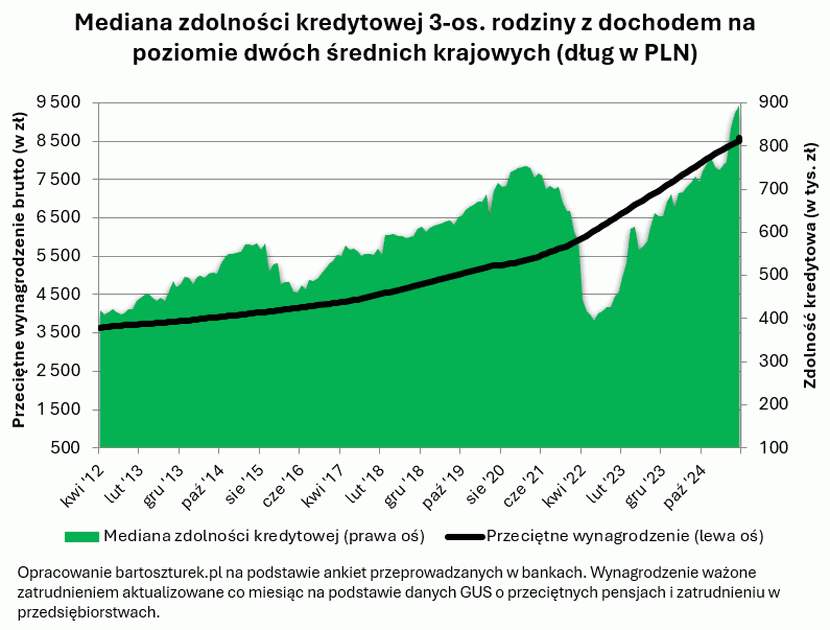

Prawie 900 tysięcy złotych wynosi przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych

Prawie 900 tysięcy złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków.

Kwota ta jest dziś o ponad 23% wyższa niż w analogicznym okresie przed rokiem. Jest to przede wszystkim zasługa taniejących kredytów, ale swoją cegiełkę dołożyły też rosnące płace.

Na drodze do łatwiejszego dostępu do kredytów mieszkaniowych przełomowe okazały się ostatnie miesiące. Od marca ’25 mediana zdolności kredytowej konsekwentnie rośnie. Nie jest to przypadek.

W marcu rynek zaczął się przekonywać do perspektywy mających rychło nadejść cięć stóp procentowych. To już wystarczyło, aby banki mogły zacząć oferować trochę tańsze kredyty. Potem przyszły faktyczne cięcia stóp procentowych, dzięki czemu przypieczętowany został spadek kosztu „hipotek” w Polsce.

To wszystko działo się w otoczeniu rosnących płac. To ważne z punktu widzenia zdolności kredytowej, bo przecież im więcej zarabiamy, tym banki skłonne są nam pożyczyć wyższe kwoty.

Czytaj także: O ponad 46 procent wzrosła w maju ’25 wartość zapytań o kredyty mieszkaniowe r/r

Dwie średnie starczą na ponad 900 tysięcy kredytu

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (prawie 900 tys. złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

W sierpniu ’25 wyraźnie przybyło banków, które deklarują dziś chęć pożyczenia przykładowej rodzinie ponad 900 tysięcy złotych. Teraz taki wynik zaprezentował Alior, PKO BP (wraz ze swoim bankiem hipotecznym), ING i Pekao S.A.

Nawet banki kalkulujące zdolność kredytową w sposób bardziej zachowawczy i tak proponują około 700-800 tysięcy.

Aż trudno uwierzyć jaką drogę pokonaliśmy w niewiele ponad 3 lata. Warto przypomnieć, że w lipcu 2022 roku, kiedy dotknęliśmy dna hipotecznej posuchy, mediana zdolności kredytowej przykładowej rodziny wylądowała poniżej 400 tysięcy.

Zdolność kredytowa to nie wszystko

Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem.

Aby wybrać odpowiednią „hipotekę” powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych.

Musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami.

Różnice w ofercie pojawić się też mogą np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Czytaj także: Spadające stopy procentowe nie spowodują skokowego wzrostu cen mieszkań

Koszt kredytu spada

Głównym powodem ostatniego wzrostu zdolności kredytowej jest wyraźny spadek oprocentowania. Co prawda obecnie RPP obcięła w bieżącym roku stopy o 0,75 pkt. proc., ale nadzieje na dalsze cięcia stóp są tak duże, że oferowane przez banki oprocentowanie spadło jeszcze bardziej (z około 7-8%, z początku bieżącego roku do około 6-6,5% obecnie).

W cennikach instytucji, które udzielają najwięcej kredytów mieszkaniowych w Polsce standardem jest obecnie stałe oprocentowanie kredytów mieszkaniowych na poziomie około 6,25%. Wciąż jest to dużo na tle europejskiej średniej, ale nie sposób nie docenić drogi, którą pokonaliśmy od 2022 roku, kiedy oprocentowanie kredytów mieszkaniowych potrafiło być o około połowę wyższe.

Już dotychczasowa ulga w koszcie kredytów mieszkaniowych wywołała w bieżącym roku spadek raty 30-letniego długu o około 10%. A gdyby tego było mało, to aktualne notowania IRS dają bankom przestrzeń do tego, aby zacząć nawet eksperymentować z oprocentowaniem z „piątką” z przodu, co niemal udało się już w Aliorze.

Krok ten bez wątpienia ułatwi kolejne cięcie stóp procentowych, którego prawdopodobieństwo bez wątpienia wzrosło po ostatnich słabszych od oczekiwań danych GUS o zatrudnieniu i wynagrodzeniach w przedsiębiorstwach.

Łagodzenie monetarne na horyzoncie

Warto w tym miejscu przypomnieć, że cięcia stóp na wrześniowym ’25 posiedzeniu spodziewają się zarówno gracze rynkowi, jak i ekonomiści ING czy ich koledzy z spod znaku żubra (Pekao S.A), choć ci ostatni z mniejszą dozą pewności.

Zespół analiz spod znaku skarbonki (PKO BP) jeszcze niedawno zakładał obniżkę stóp procentowych dopiero w listopadzie ‘25, choć w ich ocenie słabe dane z rynku pracy dały poważny argument zwolennikom łagodzeniem polityki monetarnej.

Jasnym jest przy tym, że jeśli RPP dalej będzie obniżała koszt pieniądza w Polsce, to powinno to ponownie ułatwić dostęp do kredytów mieszkaniowych.

Wzrost płac przechodzi z galopu w kłus?

Pozytywnie na wzrost zdolności kredytowej wpływają też wyższe niż przed rokiem wynagrodzenia. Ważona zatrudnieniem 12-miesięczna średnia płaca w przedsiębiorstwach była bowiem wg najnowszych danych GUS o 9,5% wyższa niż przed rokiem. To ważne, bo przecież im wyższe zarobki, tym banki chętniej pożyczą na zakup mieszkania wyższą kwotę.

Nie sposób nie zauważyć jednak, że wg najnowszych danych GUS dynamika wzrostu wynagrodzeń wyraźnie spadła. W danych za lipiec ’25 oczekiwano wzrostu na poziomie 8,6% w porównaniu do sytuacji sprzed roku.

Finalnie wynik okazał się wyraźnie gorszy. Urząd oszacował bowiem, że w lipcu br. przeciętna płaca w przedsiębiorstwach była o 7,6% wyższa niż rok wcześniej. Do tego doszedł spadek zatrudnienia o 0,9% (r/r).

Ponadto w badaniach prowadzonych przez NBP firmy sugerują, że presja płacowa maleje, a już dziś wiemy, że rząd planuje na przyszły rok relatywnie niewielki wzrost płacy minimalnej czy wynagrodzeń w budżetówce.

To również sugeruje, że w najbliższym czasie nadzieje na łatwiejszy dostęp do kredytów w większym stopniu daje dalsze łagodzenie polityki monetarnej niż wzrost płac.

Badamy zdolność kredytową bardzo atrakcyjnych klientów

Nie powinno ulegać wątpliwości, że założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne.

Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków.

Gdyby tego było mało, to przyjęte do kalkulacji koszty utrzymania są niskie, a przykładowa rodzina nie ma zobowiązań finansowych.

Mimo tego jednym z założeń jest to, że rodzina zdążyła w oczach banku zbudować swoja wiarygodność kredytową. Celem badania jest to, aby niezależnie od koniunktury w sposób ciągły zbierać dane na temat tego jaką maksymalną kwotę banki chciałyby pożyczyć na zakup mieszkania.

Zbyt zachowawcze założenia mogłyby doprowadzić do braku ciągłości badania w okresach dekoniunktury.