Zagranica zamienia polskie obligacje na akcje

Wszystko wskazuje na to, że skończył się run na polskie obligacje skarbowe ze strony inwestorów zagranicznych. Zaczęły ich kusić nasze akcje, ale może to być tendencja krótkotrwała.

Wszystko wskazuje na to, że skończył się run na polskie obligacje skarbowe ze strony inwestorów zagranicznych. Zaczęły ich kusić nasze akcje, ale może to być tendencja krótkotrwała.

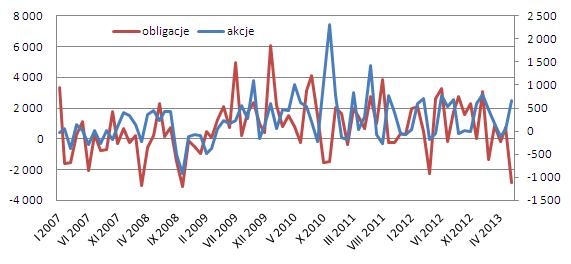

Trwające od kilkunastu miesięcy duże zainteresowanie inwestorów zagranicznych polskimi obligacjami skarbowymi zaczyna słabnąć. Wskazują na to dane Narodowego Banku Polskiego, z których wynika, że w czerwcu przewaga sprzedaży nad kupnem wyniosła aż 2,8 mld dolarów. Poprzednio tak zdecydowana ucieczka kapitału z naszego rynku miała miejsce w październiku 2008 r., czyli w czasie największego nasilenia kryzysu na światowych rynkach finansowych.

Bilans pierwszego półrocza jest ciągle lekko dodatni i wynosi 360 mln dolarów, ale głównie dzięki potężnym zakupom z pierwszego miesiąca roku, w którym nadwyżka kupna nad sprzedażą sięgnęła nieco ponad 3 mld dolarów. Pierwsze sygnały wycofywania się części graczy widoczne były już w lutym.

Saldo zakupów akcji i obligacji przez inwestorów zagranicznych (w mln USD)

Źródło: NBP.

O przebudowie portfeli świadczą nie tylko zmiany salda kupna i sprzedaży obligacji, ale także postępujący spadek cen papierów, czyli wzrost ich rentowności. Trwające od początku 2011 r. do jesieni 2012 r. powolne obniżanie się rentowności (z 6,3 do około 5 proc.), przyspieszyło wyraźnie pod koniec ubiegłego roku i osiągnęło swoje apogeum w maju 2013 r. W tym czasie rentowność obligacji dziesięcioletnich spadła z 5 do 3 proc., czyli o 40 proc. Od tego momentu tendencja ta uległa gwałtownemu odwróceniu. Pod koniec czerwca, a więc miesiąca, w którym zanotowano wysokie ujemne saldo portfelowych inwestycji zagranicznych na tym rynku, rentowność dziesięciolatek sięgała już 4,56 proc., a więc poziomu sprzed poprzedniej silnej fali zainteresowania ich zakupami. Po lipcowej korekcie, tendencja wzrostu rentowności obligacji, wskazująca na dalszą wyprzedaż tych papierów, była kontynuowana w sierpniu.

Jednocześnie w czerwcu wyraźnie zwiększyło się zainteresowanie zagranicznych inwestorów zakupami polskich akcji. Dodatnie saldo transakcji nimi wyniosło 670 mln dolarów i należało do najwyższych w ciągu ostatnich dwóch lat. Podobnie wysokie było jedynie w październiku 2011 r., w marcu i czerwcu 2012 r. oraz w styczniu 2013 r. Prawie we wszystkich tych przypadkach zainteresowaniu zagranicy naszymi akcjami towarzyszyły także wzmożone zakupy obligacji. Tym razem tendencje te są rozbieżne. To niezbyt często spotykana sytuacja. Poprzednio miała miejsce jedynie w listopadzie 2010 i wrześniu 2011 r. Co ciekawe, w każdym z tych miesięcy, podobnie jak w czerwcu 2013 r., WIG20 notował spore spadki ( w 2010 r. o 6 proc., w 2011 r. o 14 proc. i w 2013 r. o 13 proc.), po czym następował okres poprawy koniunktury, trwający od kilku do kilkunastu tygodni. Najdłuższy, z przełomu 2010 i 2011 r. trwał cztery miesiące i przyniósł zwyżkę WIG20 o 12 proc., jesienią 2011 r. trwał jedynie miesiąc i zakończył się wzrostem o 15 proc., zaś obecna fala utrzymuje się półtora miesiąca i w szczytowym momencie dała zwyżkę indeksu o 13 proc.

Z dotychczasowych obserwacji wynika, że gwałtowny wzrost zainteresowania zagranicy polskimi akcjami z reguły na charakter krótkotrwały, w przeciwieństwie do obligacji. Dodatnie saldo transakcji akcjami rzadko utrzymuje się dłużej niż przez trzy-cztery miesiące. Często większe zakupy inicjowane są w momentach, gdy na naszym parkiecie panuje nienajlepsza koniunktura. Przystąpienie do gry zagranicznych inwestorów nie zawsze oznacza rychłą jej poprawę i silny wzrost indeksów. Na ogół wzrostowy impuls pojawia się po pewnym czasie. Dobrą ilustrację tych tendencji mamy okazję obserwować w tym roku. Od stycznia do marca inwestorzy zagraniczni wzbogacili swoje portfele kupując polskie akcje za 1,4 mld dolarów, a doliczając do tego grudzień 2012 r., gdy zakupy rozpoczęli, kwota ta sięgnęła niemal 2 mld dolarów. Zakupy te nie wpłynęły istotnie na poprawę giełdowej koniunktury (za wyjątkiem grudnia 2012 r.). WIG20 od początku roku do końca kwietnia zniżkował o ponad 13 proc. Trwająca od kilku tygodni zwyżka indeksu, poprzedzona została wzmożonymi zakupami w czerwcu. Prawdopodobnie ta tendencja utrzymywała się więc także w lipcu i sierpniu. Trudno jednak liczyć na to, że potrwa ona dłużej. Rozpoczęcie wycofywania się Fed ze skupu obligacji będzie działać hamująco na napływ zagranicznego kapitału na nasz rynek. Chyba, że zacznie do niego przyciągać odzyskująca siły polska gospodarka.

Roman Przasnyski

Open Finance