Yellen zmieniła układ sił

Przed tygodniem w komentarzu tygodniowym zadaliśmy sobie pytanie, czy posiedzenie FOMC przyćmi obawy o Chiny i Krym, które wówczas zajmowały inwestorów i kreowały nastroje na rynkach finansowych. Od razu też sobie na to pytanie odpowiedzieliśmy, że tak właśnie się stanie. Nie myliliśmy się. Marcowe posiedzenie FOMC i towarzysząca mu konferencja prezes Janet Yellen nie tylko stało się pierwszoplanowym wydarzeniem w kończącym się tygodniu, ale też doprowadziło do silnych zmian na rynkach finansowych, które w przypadku dolara mogą nawet stać się trwałą tendencją.

Przed tygodniem w komentarzu tygodniowym zadaliśmy sobie pytanie, czy posiedzenie FOMC przyćmi obawy o Chiny i Krym, które wówczas zajmowały inwestorów i kreowały nastroje na rynkach finansowych. Od razu też sobie na to pytanie odpowiedzieliśmy, że tak właśnie się stanie. Nie myliliśmy się. Marcowe posiedzenie FOMC i towarzysząca mu konferencja prezes Janet Yellen nie tylko stało się pierwszoplanowym wydarzeniem w kończącym się tygodniu, ale też doprowadziło do silnych zmian na rynkach finansowych, które w przypadku dolara mogą nawet stać się trwałą tendencją.

Obecny tydzień kończy się spadkiem kursu EUR/USD, po tym jak przez kolejne sześć tygodni ta para systematycznie rosła. Przynosi kolejny spadek GBP/USD. Wybicie górą USD/CAD z formacji trójkąta. Tąpnięcie na rynku złota i powrót do 1320 USD. Jak również kontynuację trendu bocznego na USD/PLN. Na rynkach akcji tydzień kończy się natomiast odreagowaniem wcześniejszych, wywołanych obawami o Krym i Chiny, spadków.

Co będzie zajmować inwestorów po weekendzie? Tydzień rozpocznie się od mocnego uderzenia. Zagwarantuje to poniedziałkowa publikacja wstępnych indeksów PMI dla Chin, wybranych państw europejskich, strefy euro i USA. To obok niemieckiego indeksu Ifo i finalnych odczytów danych o PKB USA i Wielkiej Brytanii główne wydarzenie ostatniego tygodnia marca.

Zmiana sentymentu do dolara

Środowe posiedzenie Fed było głównym wydarzeniem tygodnia. Sprowokowało ono gwałtowną reakcję rynków. Zgodnie z oczekiwaniami Fed zdecydował o obcięciu wartości kupowanych miesięcznie obligacji w ramach programu QE3 o kolejne 10 mld USD do 55 mld USD. Decyzja ta była w cenach. Podobnie jak pozostawienie stóp na rekordowo niskim poziomie 0,0-0,25%.

Środowe posiedzenie Fed było głównym wydarzeniem tygodnia. Sprowokowało ono gwałtowną reakcję rynków. Zgodnie z oczekiwaniami Fed zdecydował o obcięciu wartości kupowanych miesięcznie obligacji w ramach programu QE3 o kolejne 10 mld USD do 55 mld USD. Decyzja ta była w cenach. Podobnie jak pozostawienie stóp na rekordowo niskim poziomie 0,0-0,25%.

Reakcję rynków finansowych wywołała natomiast zmiana wytycznych przez Fed ws. warunków dla utrzymywania niskich stóp procentowych, nowe projekcje makroekonomiczne i stóp procentowych oraz słowa Janet Yellen sugerujące, że już wiosną 2015 roku możliwa byłaby pierwsza podwyżka stóp procentowych w USA.

Fed odszedł od warunkowania podwyżek stóp procentowych od spadku bezrobocia do 6,5%. Taki ruch był oczekiwany przez część graczy. Zaskoczyć mogło jednak to, że w praktyce władze monetarne jedynie dostosowały się do nowych warunków gospodarczych, a nie zasugerowały wydłużenia okresu obowiązywania ultraniskich stóp procentowych.

Niespodziankę przyniosły też najnowsze projekcje makroekonomiczne. Wyraźnie zostały obniżone prognozy spadku bezrobocia, co sugeruje szybszą normalizację polityki monetarnej niż do tej pory zakładano. W niewielkim stopniu też zostały urealnione prognozy PKB dla USA na ten rok. Obecnie oczekuje się, że wzrost gospodarczy sięgnie 2,8-3,0%, podczas gdy w grudniu szacowano wzrost PKB na poziomie 2,8-3,2%. To pokazuje, że w opinii władz monetarnych wpływ ostrej zimy w USA na gospodarkę będzie tylko przejściowy. Potwierdziła to zresztą sama Janet Yellen mówiąc, że w II kwartale 2014 roku ten negatywny wpływ zniknie.

Być może jeszcze większą niespodziankę sprawiły nowe projekcje stóp procentowych. Wynika z nich, że na koniec 2015 roku koszt pieniądza w USA może wzrosnąć do 1%. Jeszcze w grudniu członkowie Fed wskazywali na wzrost do 0,75%. Tymczasem na koniec 2016 roku stopy mogą wzrosnąć do 2,25%, co jest wynikiem o 50 punktów bazowych wyższym niż wynosiły przewidywania trzy miesiące wcześniej.

Wreszcie jastrzębim sygnałem, który dał impuls do umocnienia dolara, wzrostu rentowności amerykańskich obligacji i spadków cen akcji na Wall Street była sugestia ze strony Janet Yellen, że stopy procentowe mogłyby zostać podwyższone już wiosną 2015 roku. To wcześniej niż dotychczas zakładali uczestnicy rynku. Oczywiście sądzimy, że do podwyżki prawdopodobnie dojdzie dopiero w połowie przyszłego roku, ale takie sugestie ze strony Fed muszą robić wrażenie.

Wreszcie jastrzębim sygnałem, który dał impuls do umocnienia dolara, wzrostu rentowności amerykańskich obligacji i spadków cen akcji na Wall Street była sugestia ze strony Janet Yellen, że stopy procentowe mogłyby zostać podwyższone już wiosną 2015 roku. To wcześniej niż dotychczas zakładali uczestnicy rynku. Oczywiście sądzimy, że do podwyżki prawdopodobnie dojdzie dopiero w połowie przyszłego roku, ale takie sugestie ze strony Fed muszą robić wrażenie.

Sygnały jakie napłynęły w środę z Fed mają szanse w trwały sposób wpłynąć na notowania dolara i amerykańskiego długu. Ten ostatni dyskontując poprawiającą się kondycję gospodarki i normalizację polityki monetarnej, już wkrótce powinien ponownie wywindować rentowność 10-letnich obligacji w okolice 3%, gdzie ostatni raz była ona na początku stycznia br. Sygnałem do takiej zwyżki będzie przekroczenie poziomu 2,8%.

Dolar powinien natomiast przede wszystkim zacząć zyskiwać do euro i japońskiego jena. W przypadku Europejskiego Banku Centralnego i Banku Japonii wciąż nie jest wykluczone dalsze poluzowanie polityki monetarnej, co przecież powinno korelować z potencjalnym przyspieszeniem normalizacji tej polityki w wykonaniu Fed. To prosta droga do umocnienia „zielonego”.

Perspektywa umocnienia dolara w średnim terminie prawdopodobnie odciśnie swoje piętno na notowaniach USD/PLN. Jednak nie będzie ono zbyt silne. Tendencji tej przeciwdziałać będą mocne fundamenty rodzimej gospodarki. Dlatego stabilizacja notowań USD/PLN w przedziale 3,00-3,10 zł, z możliwą chwilową zwyżką w okolice 3,15-3,16 zł w przypadku silnego wzrostu awersji do ryzyka, wydaje się realnym scenariuszem na najbliższe miesiące.

Najważniejsze wydarzenia przyszłego tygodnia

Wstępne odczyty PMI dla Chin, Europy i USA

Sprzedaż detaliczna i bezrobocie w Polsce

Indeks Ifo dla Niemiec

Inflacja CPI i PPI dla UK

Sprzedaż nowych domów w USA

Indeks Conference Board dla USA

Finalne dane o PKB dla UK

Zamówienia na dobra trwałe w USA

Sprzedaż detaliczna dla UK

Finalny PKB dla USA

Seria danych z Japonii

Inflacja CPI w Niemczech

Indeks Uniwersytetu Michigan

Analiza techniczna

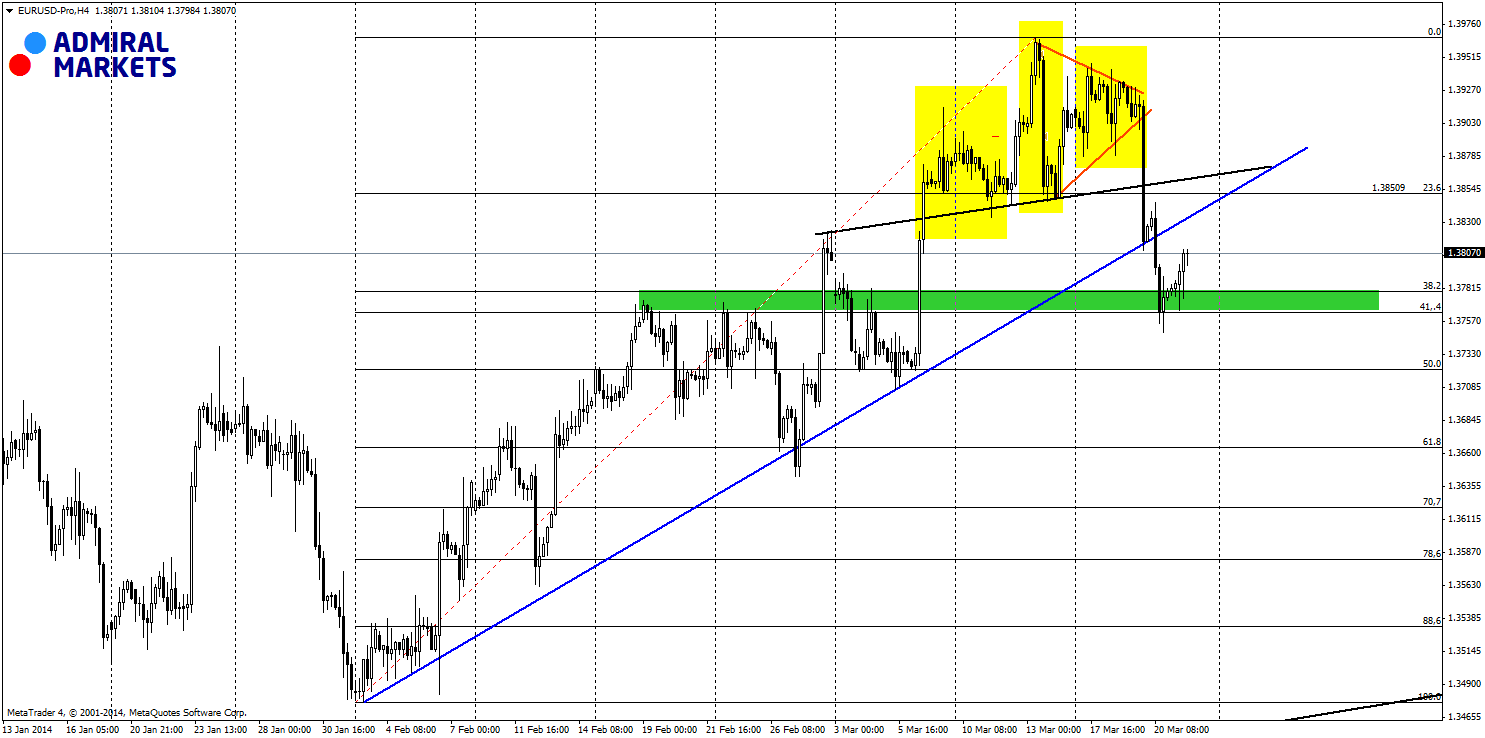

EURUSD

Jastrzębi komunikat dokręca prawe ramię na EURUSD. Yellen ze swoim klarownym forward guidance dała paliwo do umocnienia dolara, które dodatkowo zostało spotęgowane przez realizowaną formację RGR. Linia szyi (czarna) została przełamana, co pozwoliło na atak na kolejne wsparcie w postaci niebieskiej linii trendu wzrostowego. Niedźwiedziom także tą linie udało się przebić, co zepchnęło cenę w rejon obszaru wsparcia w postaci 38,2% – 41,4 % Fibonacciego. Ten rejon bardzo często powstrzymuje dalszą przecenę i teraz także stanowi podstawę do korekcyjnego odbicia. Sentyment zostaje w tym tygodniu zmieniony na negatywny.

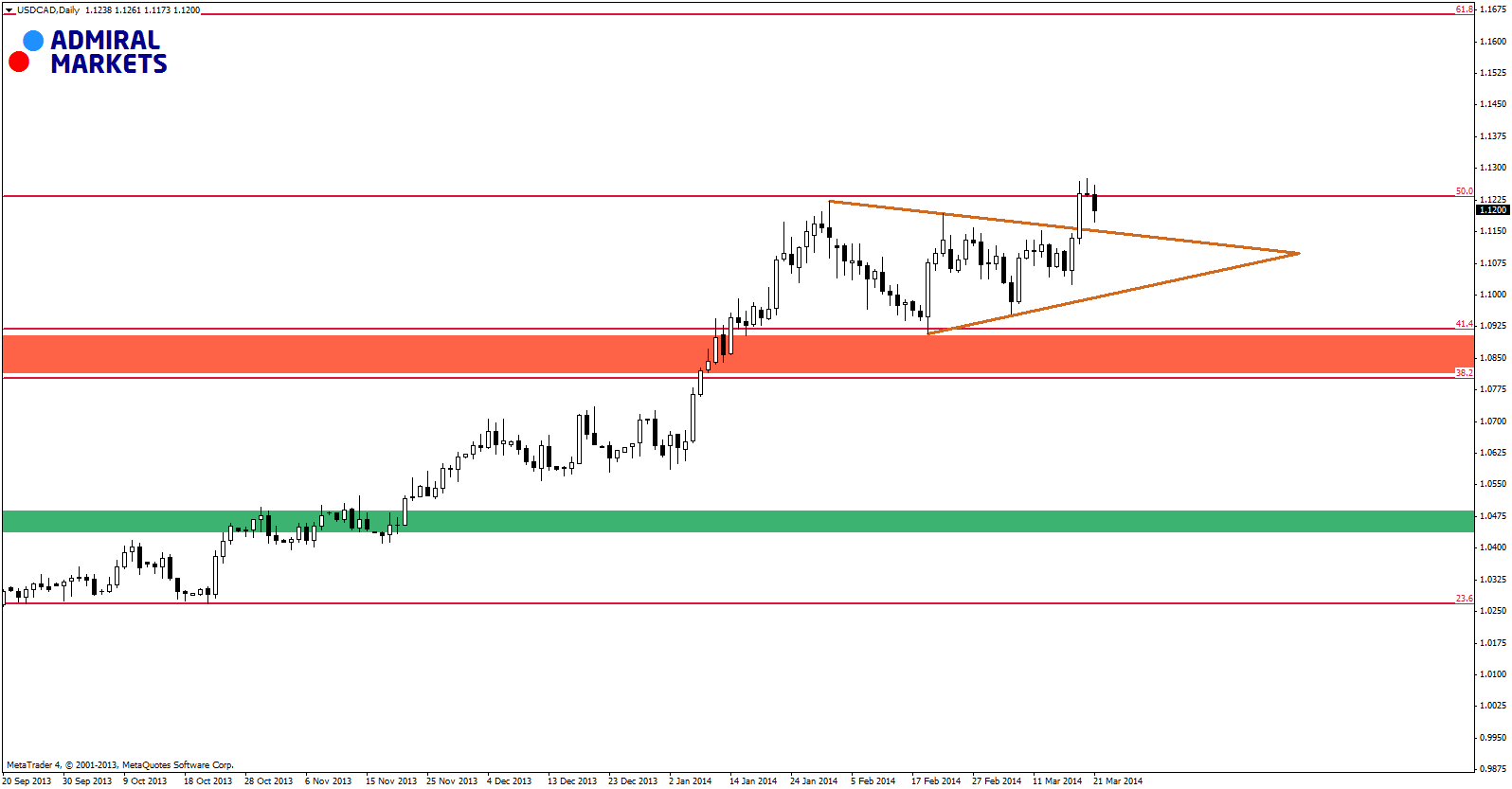

USDCAD

W przeglądzie technicznym wspominaliśmy na możliwość realizacji zasięgu ruchu wzrostowego na geometrii 50%. Tak też się stało. Pomogły najbardziej czynniki fundamentalne. Najpierw Stephen Poloz osłabił kanadyjczyka, a następnie FOMC i Yellen umocnili dolara amerykańskiego. Obecnie dla pary wsparciem jest górne ograniczenie formacji chorągiewki, które to poprzednio stanowiło opór. Geometria 50% wydaje się dość silnym oporem, gdyż świece dzienne kształtujące się w jej okolicach dają sygnały pro-spadkowe, sugerując korektę ostatniego wzrostu.

GBPUSD

Wyjście dołem z chorągiewki oraz przebicie silnego wsparcia geometrycznego, którym jest strefa 38,2% – 41,4%, dawało mocne sygnały podażowe. Realizacja tego ruchu zakończyła się blisko poziomu geometrycznego 61,8%, stanowiącego zniesienie ruchu wzrostowego trwającego od 5 do 17 marca. Wspomniana strefa jest obecnie oporem, który powinien być dominujący w najbliższym czasie. Najważniejszym wsparciem jest wspomniany geometryczny poziom 61,8%.

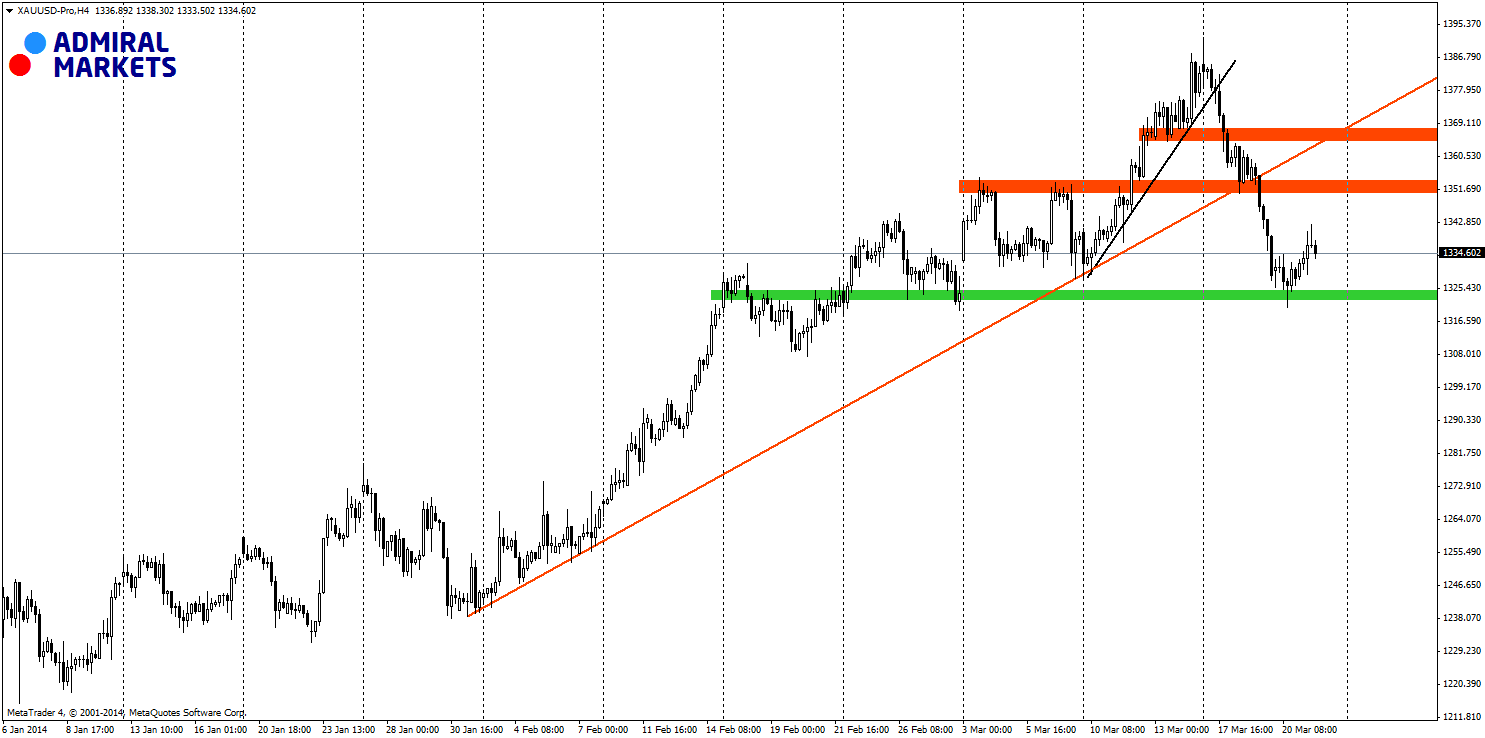

GOLD

Nowy tydzień zaczął się mocnym akcentem na złocie. Nowe długoterminowe topy zamykały usta niedźwiedziom. Wysokie pułapy okazały się jednak sporym problemem. Byki nie zdołały utrzymać wzrostów i dzień zakończył się wyrysowaniem formacji objęcia bessy na wykresie dziennym. Taki sygnał spowodował wyprzedaż przez następne 3 dni, którą kończy w tym tygodniu wzrostowe odbicie. Nie przynosi to jednak żadnych korzyści oprócz tego, że niedźwiedzie mogą otworzyć nowe szorty po wyższych cenach. Ostatnią nadzieją kupujących jest wsparcie na 1325 USD/oz, jednak szanse na jego przełamanie są spore.

Marcin Kiepas

Dyrektor Biura Analiz

Tomasz Wiśniewski

Analityk

Krzysztof Koza

Analityk

Admiral Markets AS