Co ogranicza zdolność polskiego sektora bankowego do finansowania gospodarki?

Wzrost z lat 2010-2016 został zahamowany wprowadzeniem podatku bankowego oraz silnym obciążeniem sektora bankowego licznymi kosztami o charakterze zewnętrznym. W rezultacie polski sektor bankowy jest jednym z najmniejszych europejskich sektorów bankowych proporcjonalnie do wielkości gospodarki.

W tym kontekście kluczowe jest określenie, czym finansować konieczne, wymagane projekty inwestycyjne, w tym transformację energetyczną polskiej gospodarki? Potrzeba nam silnego sektora bankowego, dopasowanego do potrzeb (i aspiracji) polskiej gospodarki.

Kredyty dla sektora niefinansowego

Od początku 2024 r. portfel kredytów dla sektora niefinansowego wzrósł o 22,7 mld zł, tj. o 1,96%, zaś w ujęciu r/r jedynie o 1,1% (12,94 mld zł). Zważywszy na skalę potrzeb oraz funkcjonowanie w tym czasie Programu BK2% – można stwierdzić że wskazany wzrost jest bardzo niewielki.

O ile w przypadku złotowych kredytów mieszkaniowych, w ujęciu r/r, wartość tego portfela zwiększyła się o 9,5% (co raczej należy traktować jako nieśmiałe wyjście z głębokiego dołka), tak w przypadku pozostałych kredytów dla sektora niefinansowego (z wyłączeniem złotowych kredytów mieszkaniowych) portfel w ujęciu r/r zmniejszył się o 3,11% (tj. o 24,17 mld zł).

W ujęciu realnym przekłada się to na kontynuację spadku realnej wartości portfela kredytów dla sektora niefinansowego.

Kredyty dla gospodarstw domowych

Wprowadzony w 2016 r. podatek bankowy był silną destymulantą wzrostu kredytowania gospodarstw domowych.

Od 2016 r. obserwowany był systematyczny spadek realnej wartości portfela kredytowego dla gospodarstw domowych, którego wartość w warunkach wysokich stóp procentowych zanurkowała w pobliże 20%.

Gorzej sytuacja w tym zakresie wygląda jedynie w Grecji i na Litwie.

Czytaj także: Wydarzenia i Opinie | Forum Finansowania Mikro, Małych i Średnich Przedsiębiorstw 2024 | Finanse dla innowacji – innowacje w finansach

Kredyty dla przedsiębiorstw

Równie źle wygląda sytuacja w zakresie finansowania działalności przedsiębiorstw.

Wraz z wprowadzeniem podatku bankowego wzrost realnej wartości portfela kredytów dla przedsiębiorstw wyhamował, a od 2019 r. systematycznie i znacząco spada.

Według stanu na koniec czerwca 2024 r. portfel kredytów dla przedsiębiorstw w relacji do PKB osiągnął swoje historyczne minimum (tj. 12,03% PKB).

W ujęciu r/r wartość portfela kredytów dla przedsiębiorstw uległa również nominalnemu obniżeniu. Jego nominalna wartość zmniejszyła się o 2,95 mld zł, tj. o 0,7%.

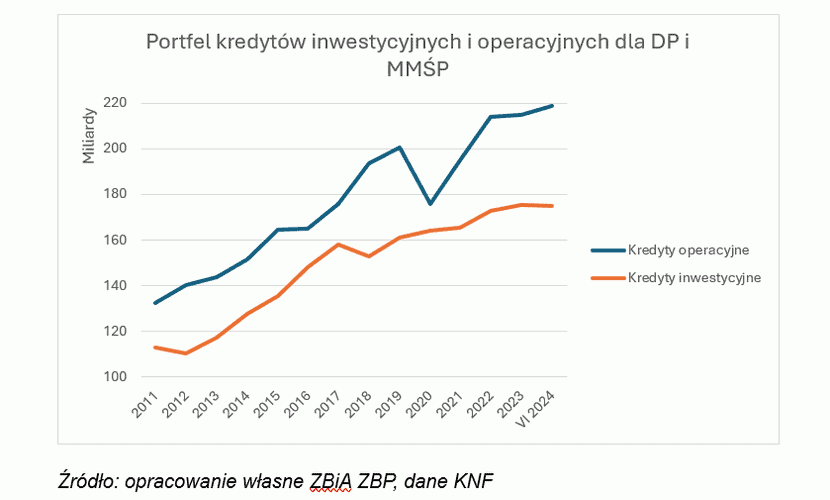

Analizując portfel kredytów dla przedsiębiorstw (dużych przedsiębiorstw (DP) oraz mikro, małych i średnich przedsiębiorstw MMŚP) osobno – kredyty operacyjne i kredyty inwestycyjne – dostrzec można wyraźne rozbieżności.

O ile w przypadku kredytów operacyjnych, od początku 2024 r. nastąpił wzrost wartości portfela o 4,16 mld zł, tj. 1,94% (co z pewnością nie jest wysokim wzrostem), w przypadku kredytów inwestycyjnych jest znacznie gorzej.

Portfel kredytów inwestycyjnych przedsiębiorstw od początku 2024 r. uległ zmniejszeniu o 0,85 mld zł (tj. 0,49%). To niezwykle niepokojący trend w sytuacji, w której gospodarka potrzebuje silnych impulsów prorozwojowych, a te możliwe są do osiągnięcia właśnie poprzez inwestycje.

Jeszcze gorzej wygląda sytuacja w zakresie kredytów operacyjnych i inwestycyjnych przedsiębiorstw w odniesieniu do ich realnej wartości (tzn. w odniesieniu do PKB). Portfel kredytów operacyjnych w relacji do PKB ulega silnemu obniżeniu od 2019 r., zaś w przypadku realnej wartości portfela kredytów inwestycyjnych spadki zaczęły się już w 2017 r.

Kredyty inwestycyjne stanowią obecnie nieco ponad 5% PKB, co stanowi historyczne minimum.

Czytaj także: PENGAB spadł o 4,7 pkt. m/m, wyraźny spadek koniunktury na rynku kredytów w sierpniu ’24

Indeks MIK i inwestycje

Odzwierciedleniem stosunku przedsiębiorstw do inwestycji jest badany przez Polski Instytut Ekonomiczny indeks MIK (Miesięczny Indeks Koniunktury) i jego komponent – inwestycje.

Choć wartość indeksu osiągnęła w sierpniu poziom 73 pkt, co oznacza drugi z rzędu miesiąc wzrostów z poziomu 66,1 pkt. w czerwcu 2024 r., nadal dalece odstaje od wartości neutralnej wynoszącej 100 pkt.

Oznacza to, że w zakresie inwestycji wśród przedsiębiorców przeważają negatywne nastroje.

Co zatrważające, według stanu na koniec sierpnia 2024 r. aż 62% ankietowanych przedsiębiorstw wskazało, że w ciągu ostatnich trzech miesięcy nie poniosło żadnych wydatków na działalność inwestycyjną.

Przerażający jest również trend, który jednoznacznie wskazuje, że odsetek przedsiębiorstw deklarujących brak ponoszenia wydatków inwestycyjnych stale wzrasta.

W grupie przedsiębiorstw deklarujących brak podejmowania działań inwestycyjnych dominuje przekonanie, że przyczyną takiego stanu rzeczy jest brak potrzeb inwestycyjnych (71% grupy przedsiębiorstw niepodejmujących działań inwestycyjnych i 44% ankietowanych przedsiębiorstw ogółem).

Jedynie 29% spośród „nieinwestujących przedsiębiorstw” wskazuje, że inwestycje nie są podejmowane z uwagi na brak możliwości finansowych (18% ankietowanych przedsiębiorstw ogółem).

Niewielkim, ale jednak, pocieszeniem jest fakt, że od 5 miesięcy rośnie odsetek przedsiębiorstw deklarujących wzrost nakładów inwestycyjnych (na koniec sierpnia było to 34% ankietowanych przedsiębiorstw).

Reasumując powyższe analizy należy jednoznacznie stwierdzić, że podejmowanie działań inwestycyjnych (również przez przedsiębiorstwa), zwiększanie innowacyjności polskiej gospodarki, różnorodności i złożoności produkcji – są warunkami sine qua non rozwoju polskiej gospodarki.

W tym celu gospodarce potrzebny jest silny sektor bankowy, który będzie w stanie zaangażować się z proces transformacji i modernizacji polskiej gospodarki.

Pierwszym krokiem w całej układance wymaganych do podjęcia działań powinna być daleko idąca zmiana w sposobie (podstawie) wymiaru tzw. podatku bankowego – tak, aby nie działał on destymulująco na działalność kredytową.