Bezpieczeństwo finansowe Polaków pod presją inflacyjnej pamięci i niepewności gospodarczej

Takie wnioski można wyciągnąć z najnowszej edycji badania „Sytuacja na rynku consumer finance”, realizowanego cyklicznie przez Związek Przedsiębiorstw Finansowych w Polsce (ZPF) oraz Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej (IRG SGH).

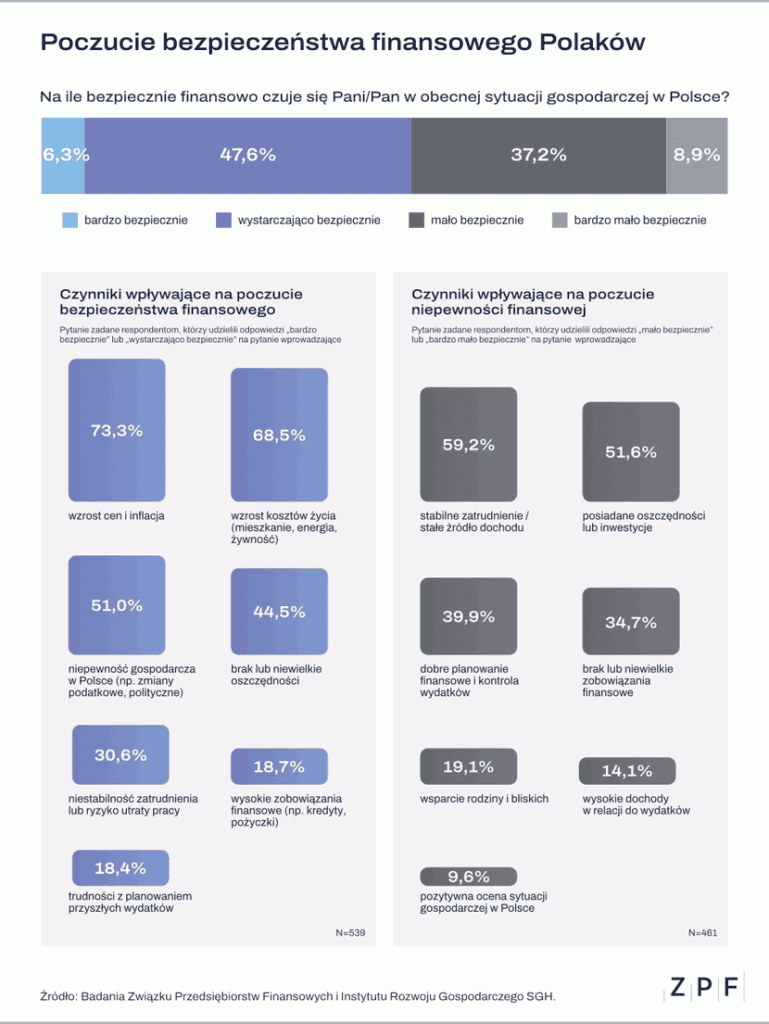

Tym razem w badaniu poddano analizie bezpieczeństwo finansowe gospodarstwa domowego.

Połowa Polaków wciąż czuje się niepewnie finansowo

Z badania wynika, że zaledwie 6,3% respondentów czuje się „bardzo bezpiecznie”, a 47,6% – „wystarczająco bezpiecznie”.

Jednocześnie aż 46,1% badanych ocenia swoją sytuację jako niepewną („mało bezpiecznie” lub „bardzo mało bezpiecznie”).

– To efekt inflacyjnej pamięci i niepewności sytuacji gospodarczej.

Choć inflacja wróciła do poziomu 2,8% r/r w październiku 2025 roku, Polacy wciąż odczuwają skutki skokowego wzrostu cen z lat 2022–2023 – komentuje dr Sławomir Dudek.

Skumulowany wzrost cen od końca 2019 roku sięga ok. 50%, co – jak podkreśla ekspert – nadal wpływa na nastroje gospodarstw domowych.

Czytaj także: Co 4. polski rodzic obawia się o bezpieczeństwo finansowe rodziny, ale jednocześnie ogranicza oszczędzanie

Inflacja i koszty życia głównymi źródłami niepewności

Wśród osób odczuwających niski poziom bezpieczeństwa kluczowe powody to wzrost cen i inflacja (73,3%), rosnące koszty życia (68,5%) oraz niepewność gospodarcza i zmiany podatkowe (51,0%).

Dopiero w dalszej kolejności pojawiają się czynniki indywidualne, takie jak brak oszczędności (44,5%) czy niestabilne zatrudnienie (30,6%).

– Silna koncentracja obaw wokół czynników makroekonomicznych świadczy o niskiej wierze w przewidywalność polityki gospodarczej państwa – wskazuje dr Sławomir Dudek.

Bezpieczeństwo finansowe opiera się na stabilnej pracy i oszczędnościach

W grupie osób deklarujących poczucie bezpieczeństwa najczęściej wskazywanymi jego źródłami są: stabilne zatrudnienie lub stały dochód (59,2%), zgromadzone oszczędności bądź inwestycje (51,6%) oraz dobre zarządzanie własnymi finansami (39,9%).

Tylko 9,6% ankietowanych wiąże poczucie bezpieczeństwa z pozytywną oceną sytuacji gospodarczej w kraju.

Brak planów działań i zachowawcze strategie na przyszłość

Choć wielu Polaków odczuwa niepewność, aż 34,7% z nich nie zamierza podejmować żadnych kroków w celu poprawy swojej sytuacji finansowej.

Wśród planujących działania dominują: cięcie wydatków (33,8%), zwiększenie oszczędności (29,5%) oraz poszukiwanie dodatkowych źródeł dochodu (19,7%).

Szybszą spłatę zobowiązań wskazuje 8,9% ankietowanych, a zmianę pracy rozważa zaledwie 7,7%.

Najtrudniej zrezygnować z podstawowych wydatków

W razie pogorszenia sytuacji finansowej Polacy w pierwszej kolejności chroniliby wydatki na żywność (52,6%), utrzymanie mieszkania (49,0%), zdrowie (44,2%).

Co istotne, tylko 11,0% badanych uznaje oszczędzanie lub inwestowanie za kategorię trudną do ograniczenia, co oznacza, że bezpieczeństwo długoterminowe pozostaje wrażliwe na wahania koniunktury.

Badanie potwierdza, że poczucie bezpieczeństwa finansowego Polaków jest silnie związane z czynnikami makroekonomicznymi i pamięcią po okresie wysokiej inflacji.

Jednocześnie wyniki pokazują, że wielu respondentów nie planuje aktywnych działań, które mogłyby poprawić ich sytuację materialną – co może wynikać z ograniczeń dochodowych lub braku poczucia sprawczości.