Rekordowe wzrosty nowych projektów farm fotowoltaicznych odnotowuje Instytut Energetyki Odnawialnej

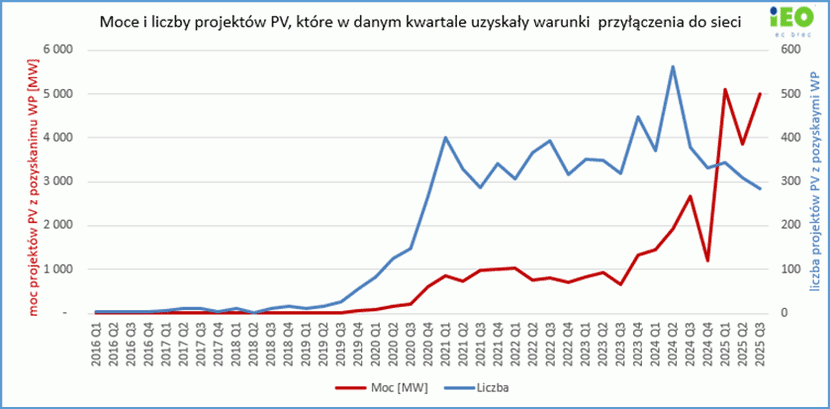

W pierwszych trzech kwartałach 2025 roku przybyło najwięcej w historii mocy projektów PV z nowymi WP (bez mikroinstalcji), odpowiednio 5,1 GW (I kw.), 3,9 GW (II kw.) i 5.0 GW (III kw.), łącznie niemal 14 GW.

Jest to 230% więcej w stosunku do tego samego okresu z roku poprzedniego. Tempo rozwoju moc i liczby projektów farm PV (FPV) w ostatniej dekadzie prezentuje wykres.

Czytaj także: PKO Leasing z Alians OZE wspierają transformację energetyczną biznesu

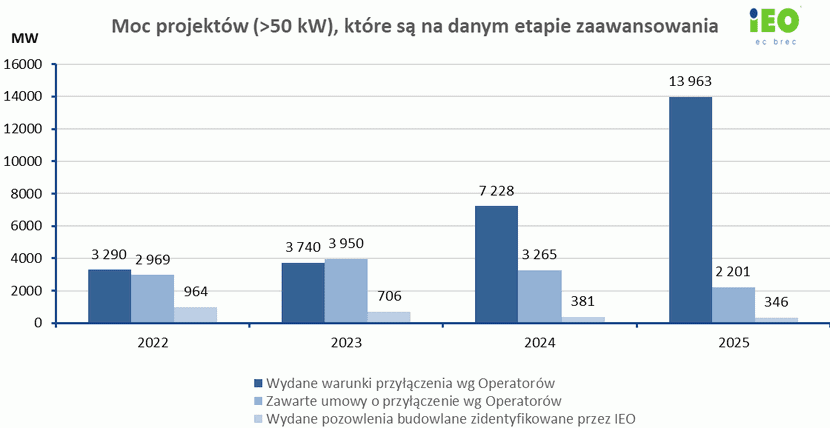

Rynek PV przesuwa się w kierunku dużych projektów

Podczas gdy projekty powyżej 50 MW jeszcze niedawno, w 2022 roku, stanowiły 19% (0,3 GW) wszystkich projektów – to w 2025 roku miały aż 79% (11 GW) mocy wszystkich projektów.

Najnowsza baza danych IEO aktualnych projektów fotowoltaicznych 2025 zawiera 7.703 projektów z ważnymi warunkami przyłączenia o łącznej mocy 33.368 MW, w tym:

- 5 .895 projektów z zawartą umową przyłączeniową o łącznej mocy 13. 873 MW,

- 2. 015 projektów z wydanym pozwoleniem budowlanym o łącznej mocy 3. 947 MW.

Polski rynek fotowoltaiczny – inwestorzy

Polski rynek nowych projektów fotowoltaicznych w dalszym ciągu rozwija się bardzo szybko, w szczególności jeśli chodzi o moce projektów z WP i PB.

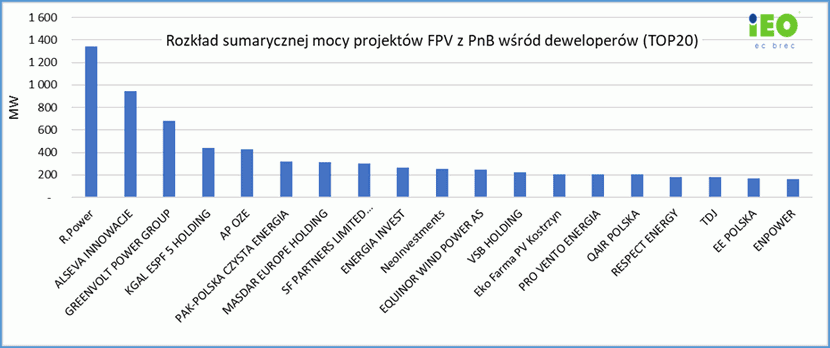

Tempo zdobywania PB mierzone mocą projektów oraz wynikami w podziale na inwestorów przedstawiają poniższe rysunki.

Do pierwszej dziesiątki ww. zidentyfikowanych projektów z PnB, mających największe portfolia należą: R.Power (niemal 5 proc. udział), ALSEVA INNOWACJE (3,3 proc. udział), GREENVOLT POWER Group (2,4 proc. udział) i dalej AP OZE, KGAL ESPF 5 HOLDING PAK-POLSKA CZYSTA ENERGIA, MASDAR EUROPE HOLDING, GREENVOLT POWER SOLAR POLAND, SF PARTNERS LIMITED PARTNERSHIP, ENERGIA INVEST i NeoInvestments.

Analiza projektów jest dostępna w raporcie do pobrania w formacie PDF.