Polskim przedsiębiorcom brakuje zachęt podatkowych na działalność badawczo-rozwojową – raport Deloitte

Nakłady polskich przedsiębiorców na działalność badawczo-rozwojową plasują nasz kraj poniżej średniej unijnej - taki wniosek płynie z raportu "Przegląd zachęt na działalność B+R na świecie w 2014 roku", opracowanego przez ekspertów Deloitte Polska. To już piąta edycja zestawienia różnych form wsparcia dla działalności badawczej, stosowanych w wybranych 30 państwach z różnych kontynentów. Od trzech lat raport publikowany jest również w języku polskim.

Nakłady polskich przedsiębiorców na działalność badawczo-rozwojową plasują nasz kraj poniżej średniej unijnej - taki wniosek płynie z raportu "Przegląd zachęt na działalność B+R na świecie w 2014 roku", opracowanego przez ekspertów Deloitte Polska. To już piąta edycja zestawienia różnych form wsparcia dla działalności badawczej, stosowanych w wybranych 30 państwach z różnych kontynentów. Od trzech lat raport publikowany jest również w języku polskim.

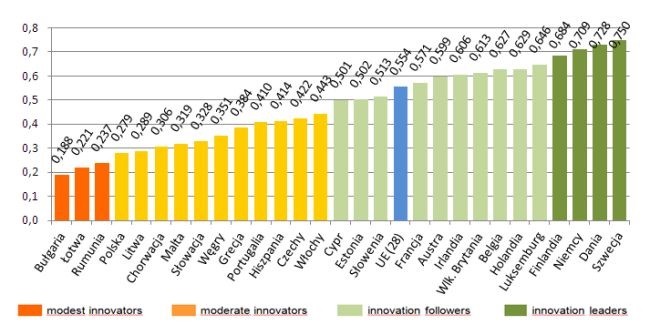

Publikacja opracowania zbiegła się w czasie z ogłoszeniem wyników 13 edycji rankingu Innovation Union Scoreboard, obejmującego wszystkie 28 państw członkowskich Wspólnoty. W unijnym rankingu poszczególne państwa zostały zakwalifikowane do czterech grup, w zależności od poziomu innowacyjności w gospodarce każdego z ocenianych krajów:

- liderzy – państwa, w których wskaźnik innowacyjności przekracza 120% średniego wskaźnika dla całej Wspólnoty,

- doganiający – kraje, w których wskaźnik innowacyjności przyjmuje wartości pomiędzy 90% a 120% średniego wskaźnika,

- umiarkowani innowatorzy – państwa, w których wskaźnik innowacyjności przyjmuje wartości pomiędzy 50% a 90% średniego wskaźnika,

- skromni innowatorzy – to kraje, w których wskaźnik innowacyjności wynosi poniżej 50% średniego wskaźnika.

Polska, ze wskaźnikiem innowacyjności na poziomie 50,5%, zajęła w tym rankingu 25 miejsce i zamyka listę umiarkowanych innowatorów. Gorsze wyniki od naszego kraju miały tylko trzy państwa zakwalifikowane do kategorii skromnych innowatorów: Bułgaria, Łotwa i Rumunia. To i tak wynik lepszy aniżeli rok wcześniej, kiedy Polska sklasyfikowana została na przedostatnim miejscu, jednak obydwa raporty pokazują jasno: pod względem wspierania innowacyjności w gospodarce nad Wisłą pozostaje jeszcze wiele do zrobienia.

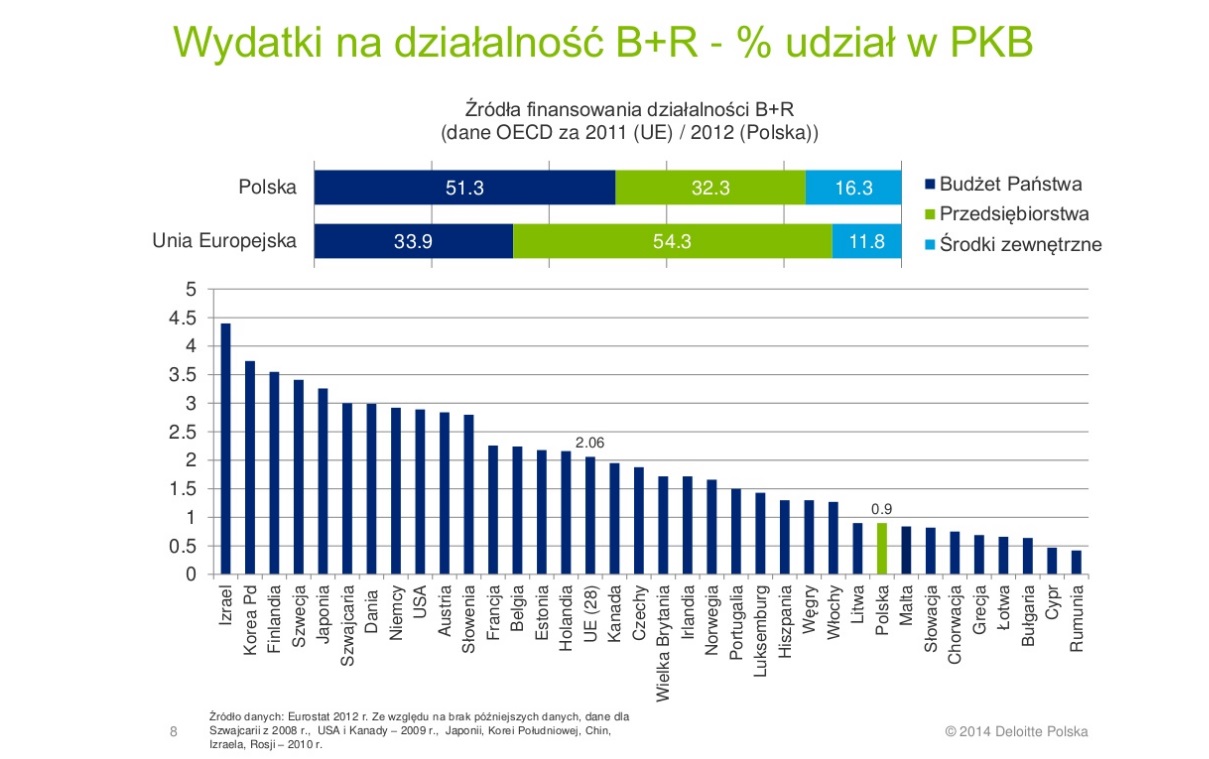

Wbrew powszechnie spotykanym opiniom, najsłabszym punktem wsparcia dla B+R w Polsce nie jest małe zaangażowanie państwa. Granty i dotacje ze środków publicznych stanowią ponad połowę wszystkich środków przeznaczanych na działalność badawczo-rozwojową, podczas gdy w całej Wspólnocie udział ten wynosi 33,9%. Często korzystamy również ze środków zewnętrznych – głównie funduszy unijnych; ich udział w finansowaniu B+R wynosi ponad 16%, podczas gdy średnia unijna wynosi 11,8%. Zdecydowanie mniejsze nakłady na innowacyjność ponosi natomiast polski biznes. Przedsiębiorcy finansują niespełna jedną trzecią prowadzonych prac badawczych, podczas gdy w Unii Europejskiej ponad połowę środków na ten cel wykładają firmy.

Które regiony Polski są najbardziej innowacyjne? Zdaniem ekspertów z Deloitte, działalność badawczo-rozwojową najlepiej prowadzić w województwie dolnośląskim, małopolskim, mazowieckim, podkarpackim oraz śląskim. Warto podkreślić, że właśnie te pięć województw umożliwia zakwalifikowanie Polski do grona umiarkowanych innowatorów.

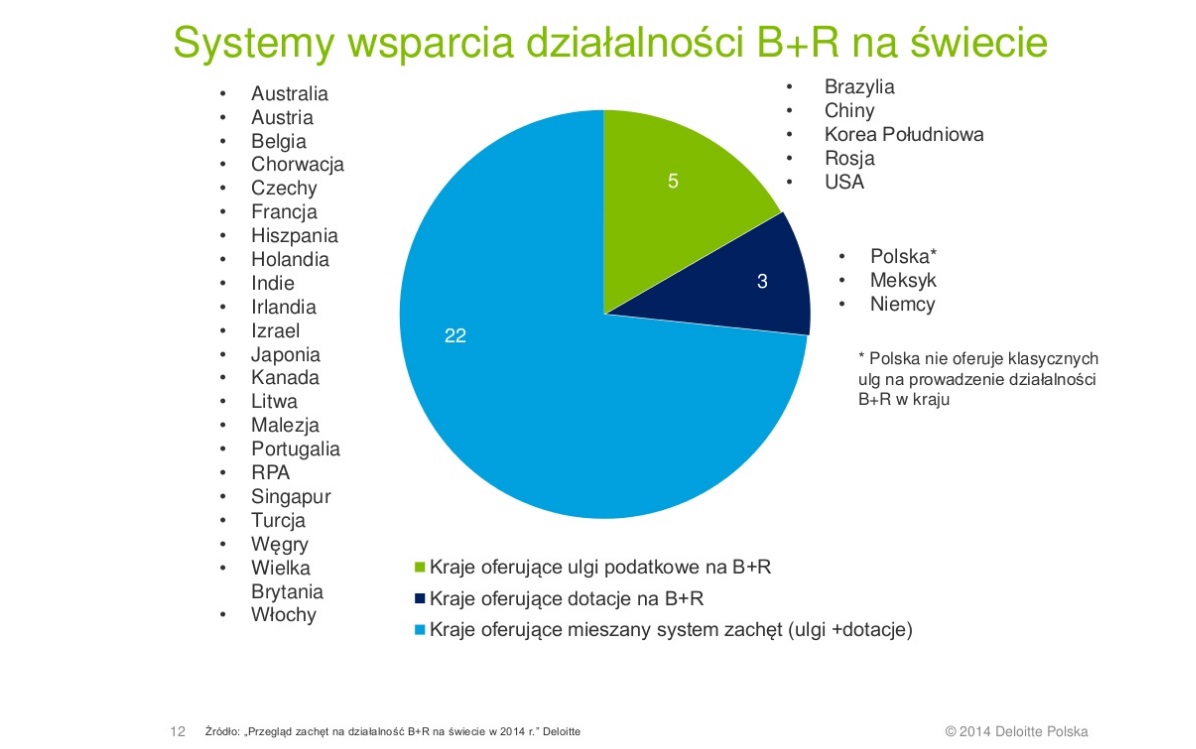

Według analiz przeprowadzonych w roku 2013 przez Deloitte pod patronatem Ministerstwa Rozwoju Regionalnego, Ministerstwa Gospodarki oraz Narodowego Centrum Badań i Rozwoju, podstawowym problemem dla rozwoju innowacyjności na poziomie regionalnym jest niewystarczająca współpraca pomiędzy biznesem a światem nauki. Konkretnie – niechęć przedsiębiorców do finansowania prac badawczo rozwojowych, tworzenia samodzielnych komórek badawczych w ramach przedsiębiorstwa czy kooperacji z zewnętrznymi placówkami badawczymi. Dlaczego tak się dzieje? Paradoksalnie, jedną z przyczyn są… unijne fundusze przeznaczone na rozwój innowacyjności. W wielu placówkach naukowych można wręcz mówić o swoistym uzależnieniu się od grantów i innych form pomocy zewnętrznej, przy równoczesnym pomijaniu pozyskiwania środków z innych źródeł – na przykład poprzez kooperację z biznesem. Tymczasem – jak pokazuje tegoroczny raport – na całym świecie tendencją dominującą staje się koegzystencja dwóch systemów wspierania działalności badawczej. Obok wsparcia bezpośredniego, czyli grantów, subwencji bądź dotacji, funkcjonują również zachęty dla przedsiębiorców – z reguły w postaci rozmaitych ulg podatkowych. Pośród 28 państw zaprezentowanych w raporcie, aż 22 stosuje mieszany system zachęt. Polska – wspólnie z Meksykiem i Niemcami – to jedyne kraje, w których całość wsparcia na badania naukowe pochodzi wyłącznie ze środków publicznych. Warto jednak zaznaczyć, że nasz zachodni sąsiad planuje w najbliższych latach premiowanie firm przeznaczających fundusze na innowacyjność.

Jak może wyglądać efektywny system zachęt na działalność B+R? Przykładem może być Litwa – w tym kraju przedsiębiorca (niezależnie od wielkości i formy organizacyjnej firmy) może liczyć na ulgę w wysokości 300% wartości kosztów poniesionych na działalność badawczą. 15000 euro przeznaczone na badania przy 15% stawce CIT pozwala na pomniejszenie podatku o 6750 euro – podczas gdy przy innych wydatkach przedsiębiorca zaoszczędzi zaledwie jedną trzecią tej kwoty. Dla porównania – polski przedsiębiorca wydający równowartość 15000 euro na innowacyjność w najlepszym razie zyska… 24 złote.

Ulga może być rozliczana w kolejnych latach podatkowych, a zatem inwestycja opłacić się może również przedsiębiorcom o stosunkowo niedużych dochodach. Istotnym wsparciem jest również możliwość przyspieszonej amortyzacji aktywów używanych do prowadzenia prac badawczo-rozwojowych – jak sprzęt, nieruchomości i inwestycje terenowe. Podobne zachęty funkcjonują również w innych krajach Europy Środkowej: Węgrzy przewidują premię w wysokości 200% kosztów, jednak równocześnie pozwalają na obniżenie o połowę podatku dochodowego od zysków z tytułu opłat licencyjnych. Warunek jest jeden: zbywane dobra intelektualne muszą być rezultatem prowadzonych prac badawczo-rozwojowych. 200 procentową ulgę podatkową przewidują również Czesi, zaś Łotwa – pozostająca w gronie skromnych innowatorów – wprowadzi z dniem 1 lipca 2014 roku premię analogiczną do litewskiej, na poziomie 300% kosztów. Aktywność naszych sąsiadów w zakresie ulg na działalność badawczo-rozwojową stanowić będzie istotne zagrożenie dla rozwoju polskiego sektora B+R: wiele rodzimych firm może się decydować na outsourcing prac badawczych do któregoś z wyżej wymienionych krajów. W takich warunkach konieczne jest wprowadzenie systemu zachęt podatkowych również w Polsce, jednak – zgodnie z przyjętym przez rząd Programem Rozwoju Przedsiębiorstw – nastąpi to nie wcześniej niż w roku 2016.

Karol Jerzy Mórawski