Oszczędności pod kontrolą

Wbrew pozorom, ulokować dobrze pieniądze w banku nie jest łatwo. Mnogość ofert w oddziałach i Internecie tylko pozornie ułatwia nam zadanie, bo wiele z nich nie jest wartych uwagi. Reklamy często mają niewiele wspólnego z rzeczywistością. Na chłodną kalkulację brakuje nam czasu i cierpliwości. Niniejszy ranking drobiazgowo prześwietla rynkową sytuację.

Wbrew pozorom, ulokować dobrze pieniądze w banku nie jest łatwo. Mnogość ofert w oddziałach i Internecie tylko pozornie ułatwia nam zadanie, bo wiele z nich nie jest wartych uwagi. Reklamy często mają niewiele wspólnego z rzeczywistością. Na chłodną kalkulację brakuje nam czasu i cierpliwości. Niniejszy ranking drobiazgowo prześwietla rynkową sytuację.

Ranking Jakości Oferty Oszczędnościowej Banków przygotowany przez Professional Benchmark Consulting weryfikuje rankingi lokat i kont oszczędnościowych, publikowane w prasie oraz Internecie. Uwzględnia także informacje i reklamy pochodzące z oddziałów banków i ich stron internetowych. Dzięki temu obiektywnie przedstawia ofertę produktów finansowych, dostępnych na bieżąco, ale również w ciągu ostatniego roku. Analitycy Professional Benchmark Consulting już po raz piąty porównali oprocentowanie kilkuset lokat z ostatnich 12 miesięcy w 27 bankach (por. Tabela 5), w 3 ujęciach:

- Atrakcyjność oferty mierzona oprocentowaniem efektywnym dla klientów lojalnych1 (lokujących aktywnie oszczędności cały czas w danym banku w ciągu ostatnich 12 miesięcy) – por. Tabela 2.

- Atrakcyjność oferty mierzona oprocentowaniem efektywnym dla wszystkich klientów (korzystających incydentalnie w ostatnich 12 miesięcy) – por. Tabela 3.

- Atrakcyjność oferty mierzona oprocentowaniem efektywnym oferty banku w ostatnim miesiącu – por. Tabela 4.

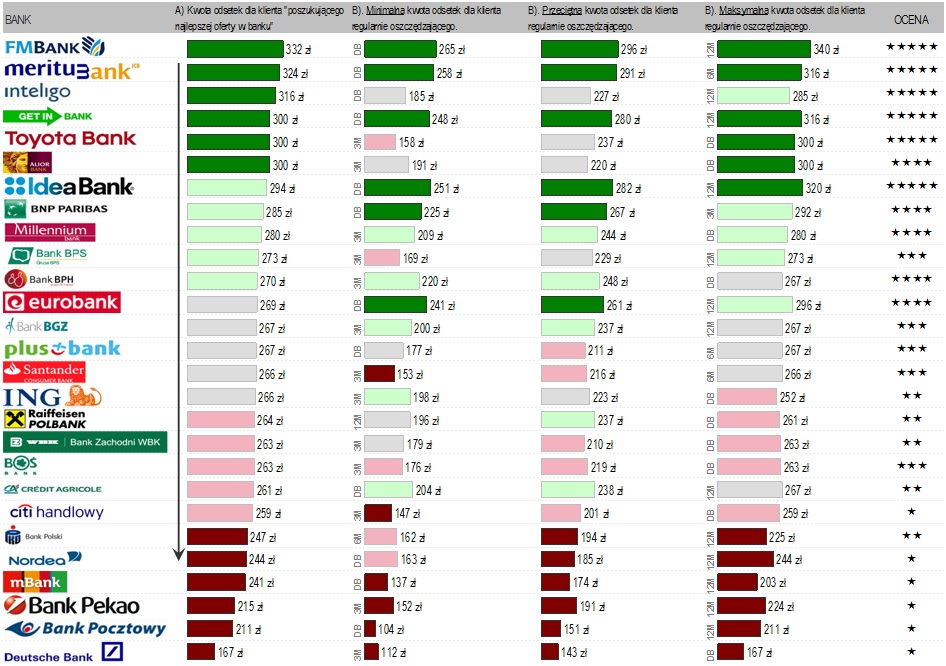

Z zestawienia (Tabela 1) wynika, że najlepszą ofertę oszczędnościową (5 gwiazdek w każdej kategorii, tj. dla klientów regularnie oszczędzających przez ostatnie 12 miesięc, dla klientów korzystających z oferty w ciągu ostatniego roku i dla wszystkich klientów w maju ) mają FM Bank, Getin Noble Bank i Toyota Bank. Te trzy banki po raz kolejny tworzą czołówkę rankingu, potwierdzając wysoką atrakcyjność oferowanych produktów depozytowych. Najgorzej wypadły Pekao SA, Bank Pocztowy, PKO BP, Deutsche Bank, Nordea Bank Polska, Citi Handlowy. W tej grupie Bank Pocztowy punktuje za ofertę dla wszystkich klientów w ostatnim miesiącu.

Odsetkowe rozbieżności

FM Bank, Idea Bank oraz Getin Noble Bank okazały się najlepszym wyborem dla klientów regularnie oszczędzających w danym banku w ostatnich 12 miesiącach (maj 2013 – maj 2014), lokujących środki rok temu na lokacie 12-miesięcznej. Kwota odsetek przekraczała w nich 300 zł, już po potrąceniu podatku. Nieco poniżej tej kwoty (296 zł) uzyskali klienci Eurobanku. Rozpoczynający oszczędzanie od najwyżej oprocentowanego produktu i w momencie jego zakończenia wybierający również najlepszą ofertę danego banku, najwięcej skorzystali, decydując się na FM Bank, Meritum oraz Inteligo. Tu odsetki wyniosły odpowiednio ok. 332 zł, 324 zł i 316 zł. Tuż za nimi, w grupie „300 zł” Getin Noble Bank, Toyota Bank i Alior Bank. Pod koniec stawki Bank Pocztowy, Pekao S.A., mBank, Nordea i PKO BP, oferujący w najlepszym razie ok. 250 zł. Ostatnie miejsce należy do Deutsche Banku – zaledwie 167 zł po roku oszczędzania na depozytach bieżących (Tabela 2).

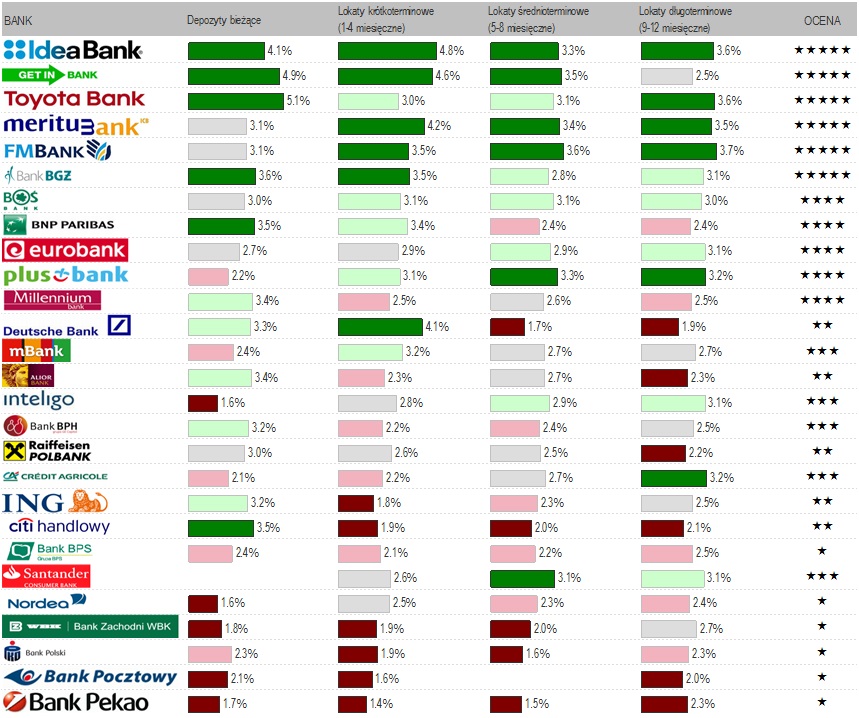

Średnie oprocentowanie lokat terminowych i kont oszczędnościowych najkorzystniej prezentowało się w Idea Banku, Getin Noble Banku, Toyota Banku, Meritum, FM Banku i BGŻ. Szczególnie dobrze w depozytach bieżących wypadły Toyota (5,1 proc.) oraz Getin (4,9 proc.). Spośród banków ocenionych niżej, wyróżniły się Deutsche Bank w przypadku lokat do 4 miesięcy (4,1 proc.), Santander Consumer Bank w przypadku lokat do 8 miesięcy (3,1 proc.) oraz Credit Agricole w przypadku lokat do 12 miesięcy (3,2 proc.). Najniższe oprocentowanie w porównaniu do pozostałych banków realizowali klienci Pekao SA, Banku Pocztowego, PKO BP i BZ WBK, Nordei i Banku BPS – średnio z reguły nie więcej 2,5 proc. (Tabela 3).

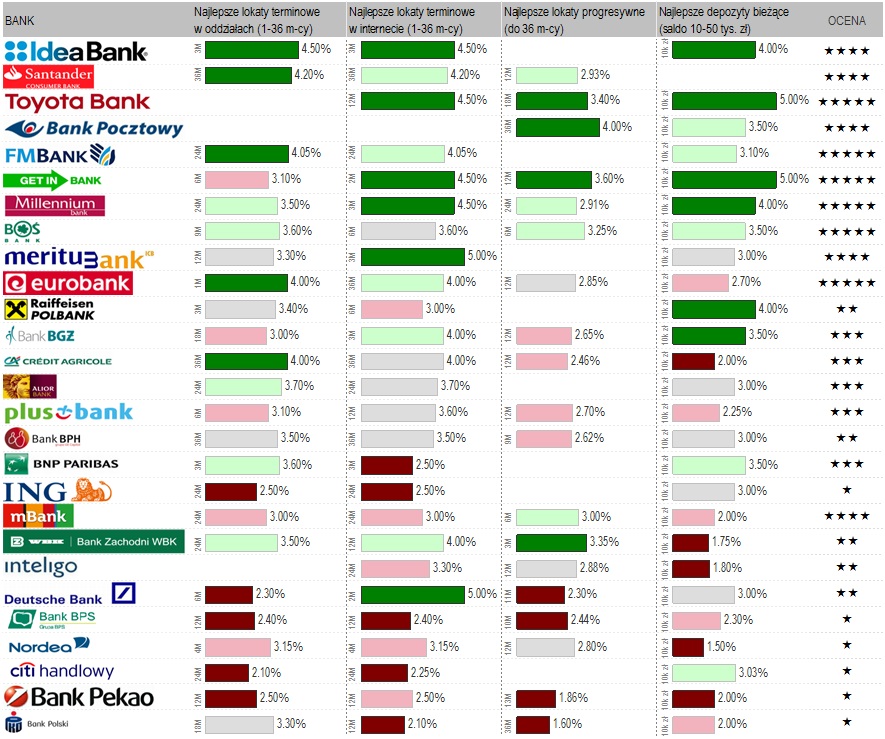

W przypadku produktów oszczędnościowych, Toyota Bank oraz Getin Noble Bank osiągnęły w maju najlepszy wynik w rachunkach oszczędnościowych dla salda 10 tys. zł: 5,0 proc. Liderem 3-miesięcznych lokat terminowych w oddziałach został Idea Bank (4,5 proc.). Atrakcyjną ofertą lokat w bankowości elektronicznej i oddziałowej dysponował Santander. Klientów bankowości elektronicznej usatysfakcjonowały propozycje Meritum Banku (5,0 proc. na lokacie terminowej na 3 miesiące) i Deutsche Banku (5,0 proc. na lokacie terminowej na 2 miesiące). Na dole tabeli PKO BP, Pekao S.A., Citi Handlowy, Nordea (najgorszy wynik w zestawieniu w rachunkach oszczędnościowych dla salda 10 tys. zł: 1,5 proc.) i BPS. (Tabela 4).

Tabela 1. Ranking najlepszych banków do lokowania oszczędności

5 gwiazdek oznacza bardzo dużą atrakcyjność oferty, 1 gwiazdka – bardzo małą atrakcyjność. Przyznana liczba gwiazdek zależy od liczby otrzymanych punktów w każdej kategorii, dlatego niekiedy łączna ocena nie musi wynikać z prostego uśrednienia oceny dla poszczególnych kategorii.

Tabela 2. Oferta dla klienta lojalnego oszczędzającego przez ostatnie 12 miesięcy (kwota odsetek od depozytu w wysokości 10 tys. zł).

Poniższe wykresy ilustrują orientacyjną wysokość kwoty uzyskanych odsetek dla klienta, który rozpoczął oszczędzanie w danym banku 12 miesięcy temu, lokując kwotę 10 tys. zł, przy następujących założeniach:

- klient rozpoczął oszczędzanie od najlepszej oferty w danym banku i w momencie zakończenia tej oferty również wybrał produkt o najwyższym oprocentowaniu (spośród lokat 1-12 miesięcznych i dostępnych depozytów bieżących). Tak postępował w ciągu roku, wybierając najlepsze produkty niekoniecznie tak, by zakończyły się one przed upływem badanego roku;

- klient rozpoczął oszczędzanie, lokując środki cały czas na koncie oszczędnościowym lub na lokacie terminowej o tym samym okresie trwania lokaty (np. klient trzymał środki 12 miesięcy cały czas na lokatach 3-miesięcznych, otworzył wówczas 4 takie lokaty; klient decydując się na lokaty 6-miesięczne otworzył 2 takie lokaty w ciągu ostatnich 12 miesięcy).

Atrakcyjność oprocentowania zmierzono w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Pod uwagę wzięto lokaty terminowe i konta oszczędnościowe, które umożliwiałyby ulokowanie co najmniej 50 tys. zł w ostatnich 12 miesiącach. Ocenie poddano wszystkie dostępne produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe, dla których maksymalna kwota nie była niższa niż 50 tys. zł) w ostatnich 12 miesiącach oraz obliczono, jaką kwotę odsetek otrzymałby klient poszukujący najlepszej oferty (wariant A) oraz klient odnawiający depozyt cały czas w określonym okresie oszczędzania (wariant B – poniżej zaprezentowano wariant minimalny, pośredni i maksymalny wraz z przypisaniem okresu lokowania).

Atrakcyjność oprocentowania zmierzono w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Pod uwagę wzięto lokaty terminowe i konta oszczędnościowe, które umożliwiałyby ulokowanie co najmniej 50 tys. zł w ostatnich 12 miesiącach. Ocenie poddano wszystkie dostępne produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe, dla których maksymalna kwota nie była niższa niż 50 tys. zł) w ostatnich 12 miesiącach oraz obliczono, jaką kwotę odsetek otrzymałby klient poszukujący najlepszej oferty (wariant A) oraz klient odnawiający depozyt cały czas w określonym okresie oszczędzania (wariant B – poniżej zaprezentowano wariant minimalny, pośredni i maksymalny wraz z przypisaniem okresu lokowania).

Tabela 3. Średnie oprocentowanie w ostatnich 12 miesiącach, czyli atrakcyjność oferty dla klienta korzystającego przypadkowo z oferty banku w ciągu ostatnich 12 miesięcy (dla ofert dostępnych dla kwoty depozytu w wysokości 10 tys. zł).

Poniższe wykresy ilustrują atrakcyjność oprocentowania oferty w podziale na depozyty bieżące oraz lokaty krótkoterminowe (1-4 miesięczne w tabeli zaznaczone jako 1-4M), średnioterminowe (5-8 miesięczne zaznaczone jako 5-8M) i długoterminowe (9-12 miesięczne lokaty zaznaczone jako 9-12M) w danym banku w ciągu ostatnich 12 miesięcy temu dla klienta lokującego kwotę 10 tys. zł, przy założeniu, że w danym miesiącu wybierana jest najlepsza oferta bez względu na kanał dystrybucji i bez względu na konieczność spełnienia dodatkowych warunków.

Banki zostały posortowane wg średniego oprocentowania maksymalnych ofert ze wszystkich miesięcy w analizowanych 4 grupach produktowych (depozyty bieżące, lokaty krótko-, średnio- i długoterminowe). Atrakcyjność oprocentowania została zmierzona w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Ocenie poddano wszystkie produkty oszczędnościowe oferowane w ciągu ostatnich 12 miesięcy i wyznaczono dla nich w miesiącu maksymalne oprocentowanie w podziale na poszczególne grupy produktów (lokaty terminowe i konta oszczędnościowe), biorąc pod uwagę okres lokowania. Warunkiem wzięcia pod uwagę produktu było saldo lub kwota lokaty w przedziale 10-50 tys. zł.

Tabela 4. Oprocentowanie oferty banków w kwietniu 2014 (dla ofert dostępnych dla kwoty depozytu w wysokości 10 tys. zł).

Poniższe wykresy ilustrują atrakcyjność oprocentowania 3 najlepszych ofert, w podziale na lokaty terminowe dystrybuowane w oddziałach banków, lokaty terminowe internetowe, lokaty progresywne oraz depozyty bieżące w danym banku w ostatnim analizowanym miesiącu dla klienta lokującego kwotę 10 tys. zł bez względu na konieczność spełnienia dodatkowych warunków.

Banki zostały posortowane wg średniego oprocentowania najlepszych 3 ofert w analizowanych 4 grupach produktowych (lokaty w bankowości oddziałowej, internetowe, lokaty progresywne i depozyty bieżące). Atrakcyjność oprocentowania została zmierzona w przedziałach reprezentujących 20 proc. najgorszych, 20 proc. słabych, 20 proc. przeciętnych, 20 proc. dobrych i 20 proc. najlepszych ofert. Ocenie zostały poddane oprocentowania lokat terminowych w bankowości oddziałowej i internetowej, lokaty progresywne oraz konta oszczędnościowe w podziale na okresy lokowania i kwotę lub saldo depozytu. Poniższe wykresy reprezentują jedynie najlepsze oferty. Ocena w tej kategorii została przyznana w oparciu o wszystkie dostępne produkty w ofercie danego banku.

Tabela 5. Banki, których ofertę depozytową przeanalizowano w rankingu

Źródło: Professional Benchmark Consulting

(1) Pod uwagę zostały wzięte te produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe), które umożliwiały ulokowanie co najmniej 50 tys. zł