Normalizacja w cieniu globalnej awersji do ryzyka…

Poziomy na koniec tygodnia mówią więcej niż słowa. Po okresie "drożyzny" na polskiej krzywej i dyskontowania długoterminowych stóp procentowych na świecie na ultra niskich poziomach. weszliśmy w rozdział zwany "normalizacją"... choć obecnie ta "normalizacja" stoi w cieniu silnej globalnej awersji do ryzyka...

Poziomy na koniec tygodnia mówią więcej niż słowa. Po okresie "drożyzny" na polskiej krzywej i dyskontowania długoterminowych stóp procentowych na świecie na ultra niskich poziomach. weszliśmy w rozdział zwany "normalizacją"... choć obecnie ta "normalizacja" stoi w cieniu silnej globalnej awersji do ryzyka...

Oczekiwania dotyczące kształtowania się stóp procentowych w przyszłości dostosowały się do odbicia gospodarczego w USA, za którym ma iść zmiana polityki monetarnej Fed. Zakończenie QE, które zaanonsował w ostatnim tygodniu B.Bernanke, jest pokłosiem poprawy sytuacji gospodarczej i oczekiwań na kontynuację wzrostu- i to właśnie wprowadziła w ceny amerykańska krzywa. Za nią poszły stawki na globalnym rynku stopy procentowej.

Optymizm Fed dotyczący wzrostu gospodarczego może wydawać się na tle innych prognoz wyraźnie większy, a niepewność dotycząca odporności amerykańskiego eksportera jak i konsumenta na ewentualną przecenę na rynku akcji oraz umocnienie USD podnosi awersję do ryzyka na świecie, który wciąż (poza USA) nie rozpieszcza inwestorów sygnałami odbicia gospodarczego.

Wyjątkowo niepokojące dane nadchodzą na przykład z Chin, które nie dość że same doświadczyły załamania na ścieżce odbicia PMI, a jednocześnie sektor bankowy przechodzi przez znaczny spadek płynności, to jeszcze istotnie i w fundamentalnie wpływają na perspektywy surowców (nie wspominając już samego umocnienia USD), a przez to na pozostałe gospodarki opierające swój wzrost gospodarczy na produkcji i eksporcie surowców. Po pierwsze wyrzucanie z cen ultra-niskich stóp procentowych, a po drugie ryzyko wewnętrzne związane ze słabością wzrostu gospodarczego. Wobec tego efekt realizacji zysków wynikający ze wzrostu globalnych kosztów finansowania (związanych eskalacją w wycenie stóp w II kwartale, a wynikającej z napływem szybkiego pieniądza do sektorów o wyższej stopie zwrotu) multiplikuje osłabieniem krajowych walut.

Wyjątkowo niepokojące dane nadchodzą na przykład z Chin, które nie dość że same doświadczyły załamania na ścieżce odbicia PMI, a jednocześnie sektor bankowy przechodzi przez znaczny spadek płynności, to jeszcze istotnie i w fundamentalnie wpływają na perspektywy surowców (nie wspominając już samego umocnienia USD), a przez to na pozostałe gospodarki opierające swój wzrost gospodarczy na produkcji i eksporcie surowców. Po pierwsze wyrzucanie z cen ultra-niskich stóp procentowych, a po drugie ryzyko wewnętrzne związane ze słabością wzrostu gospodarczego. Wobec tego efekt realizacji zysków wynikający ze wzrostu globalnych kosztów finansowania (związanych eskalacją w wycenie stóp w II kwartale, a wynikającej z napływem szybkiego pieniądza do sektorów o wyższej stopie zwrotu) multiplikuje osłabieniem krajowych walut.

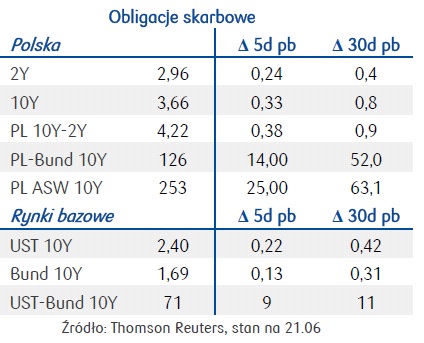

Konsekwencje wycofywania się z poluzowania ilościowego przez Fed odbijają się we wzrostach krzywych bazowych, choć i tak ich rentowności UST i Bund będą pozostawać wciąż poniżej tych „normalnych” poziomów z czasu przedkryzysowego. Im większa jednak presja na wzrost rentowności Bunda, tym większe rzecz jasna ryzyko dostosowywania się poziomów na rynku polskich stóp.

Z drugiej jednak strony przecena, jakiej doświadczył polski rynek stopy procentowej, przesunęła polską krzywą powyżej poziomów odnotowywanych w I kwartale 2013 roku. Dotyczy to także wycena krzywej „bez ryzyka”, czyli IRS. Poziom 2Y IRS jeszcze w kwietniu 2013 roku kwotowany był powyżej poziomu 3,0%, czyli tuż przed tym jak Bank Japonii zdecydował oficjalnie o intensyfikacji działań na rzecz wzrostu gospodarczego i wyciągnięcia kraju ze spirali inflacyjnej poprzez osłabienie jena. 5Y IRS osiągnął poziomy z listopada 2012 roku, podobnie zresztą jak poziom 10Y. Tak agresywna wycena oznacza jednocześnie, że normalizacja warunków na krzywej, choć bardziej „normalna” (sprzed intensyfikacji spadków stawek na globalnym rynku stopy) to jednak jest bardziej optymistyczna wobec oczekiwań gospodarczych w Polsce niż na początku roku. Jest to jedna z podstawowych wątpliwości (szczególnie w przypadku wyceny na rynku krótkich stóp procentowych) dotyczących tak dalszych perspektyw polskiego rynku stóp procentowych jak i rynku finansowego ogółem, w tym PLN w III kwartale po zaistniałej przecenie. Niemniej wzrosty stawek, uplasowanie krzywej dochodowości powyżej poziomu stopy referencyjnej, ruch do góry przede wszystkim w sektorach 5Y+ są odzwierciedleniem „normalnego” zachowania rynku stopy procentowej w obliczu końca etapu poluzowania warunków monetarnych, które zresztą ma również miejsce w Polsce. Niemniej jednak pytanie podstawowe w sektorze 2-5Y dotyczy czynników fundamentalnych – czyli tempa wzrostu gospodarczego w perspektywie najbliższych kilku kwartałów. W naszej ocenie ruch w stronę wyceny rozpoczęcia cyklu zacieśnienia dyskontowany obecnie w I kwartale 2014 roku jest przedwczesny. Efekt bazy kieruje co prawda CPI powyżej górnego ograniczenia celu inflacyjnego, ale nie oznacza to, że luka popytowa będzie działać na rzecz szybkiego wzrostu cen, co stanowić będzie czynnik stabilizujący stopy prawdopodobnie do IV kwartału 2014 roku.

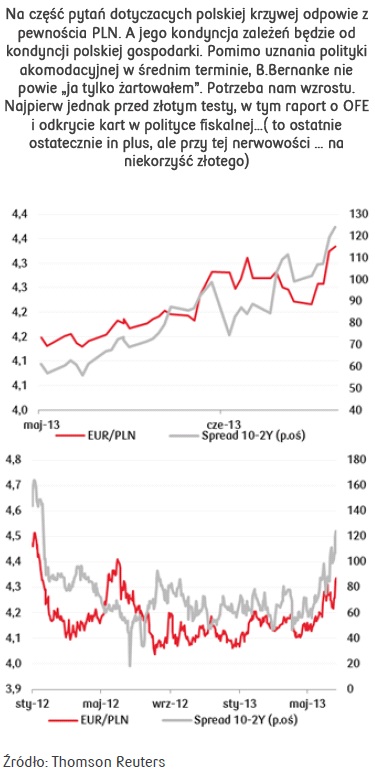

Ostatnie dane z gospodarki polskiej nie tylko utrzymują dynamikę wzrostu PKB w II kwartale 2013 roku poniżej 1,0%, ale plasują wzrost gospodarczy nieznacznie („coraz mniej”) powyżej zera. Z drugiej jednak strony wewnętrzna słabość polski budzi ryzyka wyceny PLN i nie sprzyja carry na polskiej krzywej. Pomimo, że nadzieje na wzrost gospodarczy łączą się poniekąd z próbami poluzowania fiskalnego, które miałoby wynikać z wprowadzenia nowych, antycyklicznych reguł budżetowych, to w obliczu bieżącej nerwowości zarówno zakładana zmiana ustawy o finansach publicznych jak również ryzyko łączące się z reakcją na rządowy raport o OFE zachęcać mogą do pogłębienia ruchów „przeceniających” polskie aktywa.

Częściowo w ten scenariusz wpisuje się we wzrostowy ruch na krzywej CDS obserwowany po posiedzeniu FOMC (a co stawia pod presją ASW.) Rozpatrujemy to w kategoriach ryzyka, gdyż polska gospodarka po okresie funkcjonowania na rynku jako semi-core reaguje na awersję do ryzyka jak kraj rozwijający się. W średniej perspektywie, antycykliczna polityka fiskalna miałaby pozytywny wpływ na ocenę zdolności reagowania gospodarki na szoki zewnętrzne w czasach globalnej dekoniunktury. W naszej ocenie poziom oporu dla 10Y to okolice 4,40%, co w razie przeceny złotego powyżej 4,35 za EUR, bądź wzrostu Bunda (powyżej techniczny poziom 1,74%) do poziom 1,80%-1,85% staje się celem dla benchmarku. Z punktu wyceny pozbawionej „efektu” przereagowania technicznym celem mogą stać się okolice 4,10% (a nawet 4,0%).

Częściowo w ten scenariusz wpisuje się we wzrostowy ruch na krzywej CDS obserwowany po posiedzeniu FOMC (a co stawia pod presją ASW.) Rozpatrujemy to w kategoriach ryzyka, gdyż polska gospodarka po okresie funkcjonowania na rynku jako semi-core reaguje na awersję do ryzyka jak kraj rozwijający się. W średniej perspektywie, antycykliczna polityka fiskalna miałaby pozytywny wpływ na ocenę zdolności reagowania gospodarki na szoki zewnętrzne w czasach globalnej dekoniunktury. W naszej ocenie poziom oporu dla 10Y to okolice 4,40%, co w razie przeceny złotego powyżej 4,35 za EUR, bądź wzrostu Bunda (powyżej techniczny poziom 1,74%) do poziom 1,80%-1,85% staje się celem dla benchmarku. Z punktu wyceny pozbawionej „efektu” przereagowania technicznym celem mogą stać się okolice 4,10% (a nawet 4,0%).

Aleksandra Bluj

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.