Indeksy PMI, protokół FOMC i przejściowy tydzień

W sierpniu wyraźnie poprawiła się koniunktura w sektorze przemysłowym w Chinach, jak również w gospodarce niemieckiej i całej strefie euro, wynika z opublikowanych w tym tygodniu wstępnych odczytów indeksów PMI za sierpień. To kolejne potwierdzenie długo oczekiwanego ożywienia, które miało nadejść w II połowie roku. Takie potwierdzenie napłynęło też z polskiej gospodarki, gdzie w lipcu produkcja przemysłowa mocno ruszyła do góry.

W sierpniu wyraźnie poprawiła się koniunktura w sektorze przemysłowym w Chinach, jak również w gospodarce niemieckiej i całej strefie euro, wynika z opublikowanych w tym tygodniu wstępnych odczytów indeksów PMI za sierpień. To kolejne potwierdzenie długo oczekiwanego ożywienia, które miało nadejść w II połowie roku. Takie potwierdzenie napłynęło też z polskiej gospodarki, gdzie w lipcu produkcja przemysłowa mocno ruszyła do góry.

Publikacja indeksów PMI, było obok protokołu FOMC (o tym później), głównym wydarzeniem kończącego się tygodnia. Przyszły tydzień będzie na rynkach tygodniem przejściowym. Wprawdzie zostanie opublikowanych kilka ważnych raportów makroekonomicznych, jak np. zrewidowane dane nt. amerykańskiego PKB, czy też indeksy Ifo, Chicago PMI i Uniwersytetu Michigan. Jednak dopiero tydzień później, w pierwszym tygodniu września, na rynek trafią „figury”, które zdecydują o tym jak będzie wyglądała jesień.

Wówczas inwestorzy poznają najnowsze dane z amerykańskiego rynku pracy i indeksy ISM opisujące koniunkturę, co w sposób bezpośredni ukształtuje oczekiwania na wyniki wrześniowego posiedzenia FOMC. Zostanie opublikowana też seria sierpniowych indeksów PMI. O polityce monetarnej będzie zaś decydował m.in. Europejski Bank Centralny i Bank Anglii.

Protokół FOMC nic nie wyjaśnił, wciąż nic nie wiadomo

Protokół z lipcowego posiedzenia FOMC wywołał sporo zamieszania. Przy czym reakcja różnych rynków była ze sobą mało spójna. Najbardziej spektakularnie zareagowała turecka lira i indyjska rupia. Obie waluty były rekordowo słabe (inwestorzy obawiają się, że ograniczenie QE3 spowoduje odpływ kapitałów z rynków wschodzących). Spójną z tą reakcję można było obserwować na rynkach obligacji, gdzie przetoczyła się fala ich wyprzedaży (np. rentowność amerykańskich obligacji jest najwyższa od 2 lat). Jednak już rynki akcji, a także niektóre pary walutowe nie reagowały tak, jakby zbliżał się koniec bardzo taniego pieniądza. Można więc odnieść wrażenie, że cześć rynków uznała, że protokół z lipcowego posiedzenia FOMC potwierdził oczekiwane ograniczenie wartości QE3 we wrześniu. Inni natomiast uznali, że nie ma co do tego pewności.

Ekonomiści i analitycy ankietowani jeszcze przed publikacją zapisków z ostatniego posiedzenia FOMC w większości byki przekonani, że we wrześniu najprawdopodobniej Rezerwa Federalna zdecyduje się na rozpoczęcie ograniczania, wartych obecnie 85 mld USD miesięcznie, zakupów aktywów w ramach trzeciej rundy ilościowego luzowania polityki monetarnej (QE3). Na taki scenariusz wskazuje 65% pytanych przez Bloomberg. Oczekują oni, że pierwszy krok będzie stosunkowo niewielki. Ankietowani przez Bloomberg prognozują, że wartość kupowanych aktywów spadnie do 75 mld USD miesięcznie. Mediana prognoz z ankiety Reutera to natomiast 70 mld USD miesięcznie.

Ekonomiści i analitycy ankietowani jeszcze przed publikacją zapisków z ostatniego posiedzenia FOMC w większości byki przekonani, że we wrześniu najprawdopodobniej Rezerwa Federalna zdecyduje się na rozpoczęcie ograniczania, wartych obecnie 85 mld USD miesięcznie, zakupów aktywów w ramach trzeciej rundy ilościowego luzowania polityki monetarnej (QE3). Na taki scenariusz wskazuje 65% pytanych przez Bloomberg. Oczekują oni, że pierwszy krok będzie stosunkowo niewielki. Ankietowani przez Bloomberg prognozują, że wartość kupowanych aktywów spadnie do 75 mld USD miesięcznie. Mediana prognoz z ankiety Reutera to natomiast 70 mld USD miesięcznie.

Protokół z lipcowego posiedzenia FOMC tak naprawdę nie odpowiedział na żadne z nurtujących inwestorów pytanie. W tym przede wszystkim 1) jaka będzie skala ograniczenia QE3 w pierwszym kroku, 2) kiedy to nastąpi, 3) czy jednocześnie Fed zdecyduje się obniżyć cel dla stopy bezrobocia (obecnie 6,5%) wyznaczający ramy ultraluźnej polityki monetarnej? W tej sytuacji każdy z uczestników rynków zinterpretował „minutki” FOMC na swoją korzyść, utwierdzając się we wcześniejszych przekonaniach. Dla rynku akcji może to oznaczać, że do pierwszego tygodnia września, gdy zostaną opublikowane najnowsze dane z amerykańskiego rynku pracy, a także indeksy ISM, pojawiło się okienko do wzrostów. Wydaje się bowiem, że dopiero te publikacje ostatecznie zdecydują o tym, czy faktycznie we wrześniu zostanie podjęta decyzja ograniczeniu QE3. Sądzimy, że im szybciej to się stanie tym lepiej. Niepewność z tym związana ma negatywny wpływ na rynki. Gdy będzie już znany harmonogram ograniczenia QE3 inwestorzy powinni natomiast dojść do wniosku, że proces ten będzie przebiegał na tyle wolno, iż nie będzie niósł ze sobą negatywnych konsekwencji. Wówczas wyprzedaż na obligacjach zatrzyma się, a inwestorzy bardziej przychylniej spojrzą w kierunku rynków wschodzących.

Indyjskie problemy

Wśród dużej rzeszy inwestorów, ekonomistów i analityków pokutuje przekonanie, że ograniczenie, a ostatecznie wygaszenie przez Rezerwę Federalną zakupów aktywów w ramach trzeciej rundy ilościowego luzowania polityki monetarnej (QE3) w największym stopniu dotknie rynki wschodzące, powodując ucieczkę stamtąd kapitałów, które tak ochoczo wcześniej tam płynęły. O ile można wątpić w słuszność tej tezy w odniesieniu do Polski, to już np. w przypadku Indii teza ta ma pełne potwierdzenie. Inwestorzy zagraniczni masowo wycofują się z tego runku, co tylko w ostatnich czterech tygodniach przełożyło się na wzrost kursu USD/INR z okolic 59 do rekordowego poziomu 65,53 rupii. Jeszcze w maju, gdy ucieczka ta się rozpoczęła, za dolara płacono niespełna 54 rupie. Oczywiście to, że inwestorzy tak masowo uciekają z Indii nie jest wynikiem przypadku. Jest to pochodną słabości ekonomicznej tamtejszej gospodarki. Podobnie ma się sytuacja z Turcją. W obu przypadkach można podejrzewać, że pierwszym momentem przełomowym będzie faktycznie ogłoszenie przez Fed ograniczenia QE3. Wówczas zakończy się „sprzedawanie plotek”.

Wśród dużej rzeszy inwestorów, ekonomistów i analityków pokutuje przekonanie, że ograniczenie, a ostatecznie wygaszenie przez Rezerwę Federalną zakupów aktywów w ramach trzeciej rundy ilościowego luzowania polityki monetarnej (QE3) w największym stopniu dotknie rynki wschodzące, powodując ucieczkę stamtąd kapitałów, które tak ochoczo wcześniej tam płynęły. O ile można wątpić w słuszność tej tezy w odniesieniu do Polski, to już np. w przypadku Indii teza ta ma pełne potwierdzenie. Inwestorzy zagraniczni masowo wycofują się z tego runku, co tylko w ostatnich czterech tygodniach przełożyło się na wzrost kursu USD/INR z okolic 59 do rekordowego poziomu 65,53 rupii. Jeszcze w maju, gdy ucieczka ta się rozpoczęła, za dolara płacono niespełna 54 rupie. Oczywiście to, że inwestorzy tak masowo uciekają z Indii nie jest wynikiem przypadku. Jest to pochodną słabości ekonomicznej tamtejszej gospodarki. Podobnie ma się sytuacja z Turcją. W obu przypadkach można podejrzewać, że pierwszym momentem przełomowym będzie faktycznie ogłoszenie przez Fed ograniczenia QE3. Wówczas zakończy się „sprzedawanie plotek”.

Najważniejsze wydarzenia w przyszłym tygodniu

Amerykański PKB

W najbliższy czwartek zostaną opublikowane zrewidowane dane nt. dynamiki amerykańskiego PKB w II kwartale 2013 roku. Rynek prognozuje, że rewizja będzie w górę i wzrost PKB wyniesie 2,2% wobec wstępnie szacowanych 1,7% i wobec 1,1% w I kw. br. Lepsze dane powinny wspierać oczekiwania na ograniczenie przez Fed wartości QE3 już na wrześniowym posiedzeniu. Gorsze, ale nie bardzo słabe, nie zmienią tych oczekiwań.

Polski PKB, sprzedaż detaliczna i bezrobocie

W nadchodzącym tygodniu wydarzeniem na krajowym rynku finansowym będzie publikacja danych o sprzedaży detalicznej i stopie bezrobocia za miesiąc lipiec, a także publikacja szczegółowego raportu nt. polskiego Produktu Krajowego Brutto (PKB) za II kwartał 2013 roku. Wszystkie te publikacje mają szanse potwierdzić, że obserwujemy ożywienie w gospodarce, które w kolejnych kwartałach będzie systematycznie przybierać na sile. Stąd też dane mają szanse wspierać złotego.

Indeks instytutu Ifo

We wtorek zostanie opublikowana sierpniowa wartości indeksu instytutu Ifo dla niemieckiej gospodarki. Oczekiwany jest jego wzrost do 106,8 z 106,2 pkt. Dane, podobnie jak opublikowane w tym tygodniu indeksy PMI dla niemieckiego sektora przemysłowego i usługowego, potwierdzą odbicie w gospodarce, dając impuls do umocnienia wspólnej waluty. Publikacja indeksu Ifo może tez pośredni wesprzeć notowania złotego. Wszak Niemcy to nasz największy partner handlowy.

Analiza techniczna

EURUSD

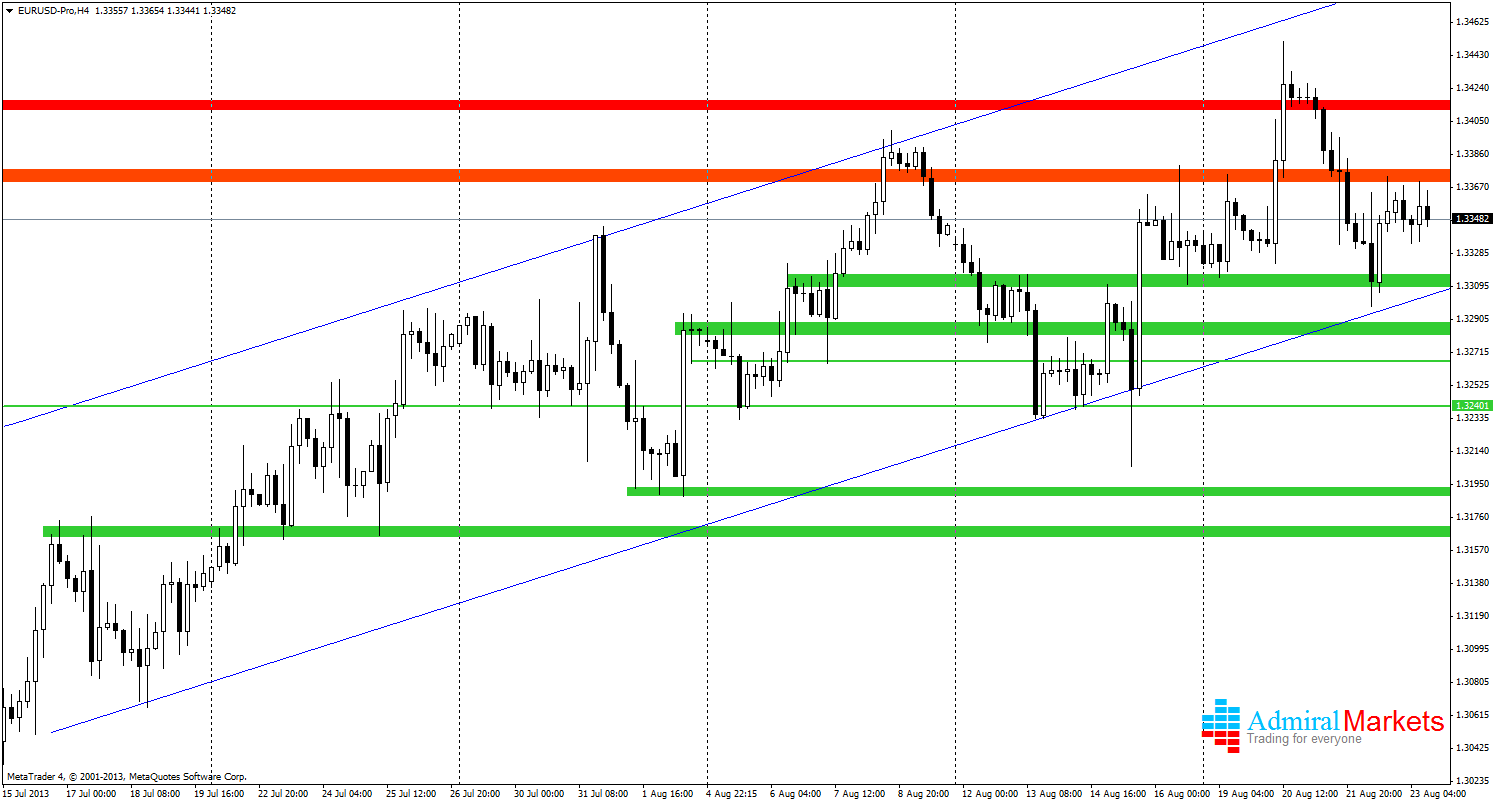

Od połowy lipca EURUSD znajduje się w kanale wzrostowym i żadne wydarzenia makro nie są w stanie zmienić tego stanu rzeczy. W mijającym tygodniu, bykom udało się zakotwiczyć przez moment powyżej 1,3415. Poziom został jednak oddany i końcówkę tygodnia cena spędza w ruchu bocznym pomiędzy oporem na 1,3375 a wsparciem na 1,3315. Utrzymanie ceny powyżej tego poziomu będzie kluczowe dla dalszych wzrostów, ze względu na to, że będzie on się pokrywał ze wsparciem kanału wzrostowego. Jeżeli niedźwiedziom uda się wyjść z niego dołem, może to oznaczać chwilowy koniec aprecjacji wspólnej waluty.

Złoto

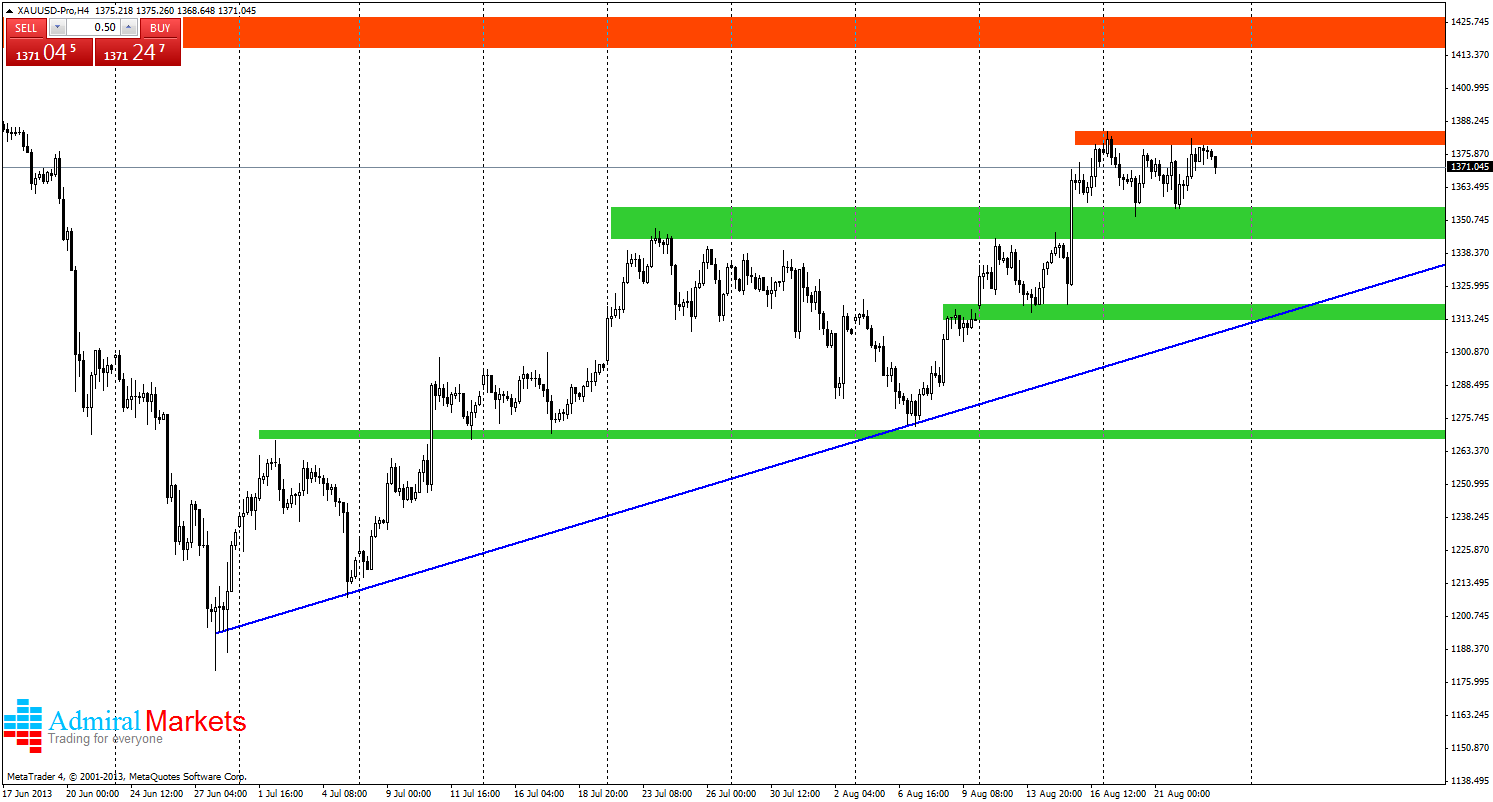

Złoto z trudem, ale jednak dźwiga się ku nowym średnioterminowym szczytom. Sygnał wzrostowy został potwierdzony 15 sierpnia, kiedy to złoto przebiło kluczowy rejon oporu zlokalizowany wokół 1340 USD/oz. Obecnie złoto zamknęło się w formacji prostokąta pomiędzy 1357 i 1380 USD/oz. Jednocześnie cały czas znajdujemy się nad linią średnioterminowego trendu wzrostowego, dlatego też większe szanse daje się na wybicie górą. Powrót poniżej 1340 USD/oz może spowodować większy odwrót od złota

i powrót do kilkuletniego trendu spadkowego.

Turecka lira

Obecny tydzień to nowy rekord na parze USDTRY. Kurs dziś również zbliża się do wczorajszego historycznego szczytu na 1,9960. Poprzedni szczyt (1,9730) został swobodnie pokonany przez byki i dalsze wzrosty są jak najbardziej prawdopodobne. Kolejny zasięg dla wzrostów wyznacza geometria 50% (2,0000) będąca projekcją poprzedniej fali wzrostowej. Na tym poziomie znajduje się również ważny poziom psychologiczny. Pierwszym wsparciem dla tej pary jest poziom 1,9730 (zielona linia), który poprzednio stanowił opór.

USDPLN

Obserwowana w ostatnim czasie korekta umocnienia złotego, zdaje się dobiegać końca. Wczoraj niedźwiedzie wybroniły poziom 3,1875 i kurs zaczął kierować się na południe. Dziś kluczowe okazało się wsparcie na 3,1600. Po osiągnięciu tego poziomu inicjatywę przejęły byki. W najbliższym czasie najważniejszym poziomem, który ponownie będą bronić niedźwiedzie będą okolice 3,1730 (fioletowa obszar). Obrona tego poziomu powinna dać impuls do dalszego umocnienia rodzimej waluty względem dolara.

Marcin Kiepas

Dyrektor Biura Analiz

Analizy makroekonomiczne

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy

Admiral Markets AS