ECB na pierwszym planie, w tle indeksy PMI i Ukraina

Tematem numer jeden na rynkach pozostaje czerwcowe posiedzenie Europejskiego Banku Centralnego. W przyszłym tygodniu to się nie zmieni. Dodatkowo uwagę inwestorów będą absorbować publikacje indeksów PMI, protokół z ostatniego posiedzenia FOMC i zbliżające się wybory prezydenckie na Ukrainie.

Tematem numer jeden na rynkach pozostaje czerwcowe posiedzenie Europejskiego Banku Centralnego. W przyszłym tygodniu to się nie zmieni. Dodatkowo uwagę inwestorów będą absorbować publikacje indeksów PMI, protokół z ostatniego posiedzenia FOMC i zbliżające się wybory prezydenckie na Ukrainie.

W kończącym się tygodniu wciąż tematem numer jeden na rynkach finansowych, ze szczególnym wskazaniem rynku walutowego, był Europejskie Bank Centralny (ECB). Spekulowano jaką decyzję podejmie on na swoim czerwcowym posiedzeniu i jakie to będzie miało rynkowe konsekwencje.

Na podstawie nieoficjalnych doniesień agencyjnych i oficjalnych wypowiedzi przedstawicieli ECB można wnioskować, że bank zdecyduje się obniżyć stopy procentowe o 10-15 punktów bazowych (w tym również stopę depozytową poniżej zera) oraz przygotuje pakiet działań zmierzających do rozkręcenia akcji kredytowej dla małych i średnich przedsiębiorstw. Po tym, jak ECB uzyskał wsparcie niemieckiego Bundesbanku w kwestii dalszego luzowania polityki monetarnej, jest więcej niż pewne, że w czerwcu taki krok zostanie podjęty.

Jednocześnie z góry też można wykluczyć, że ECB zdecyduje się na ilościowe luzowanie polityki monetarnej (QE). Owszem ono wciąż będzie instrumentem będącym w gestii banku centralnego, ale zostanie użyte jedynie w ostateczności. Mówiąc wprost wtedy, gdy gospodarka europejska wbrew oczekiwaniom zacznie mocno hamować, a zagrożenie deflacją będzie bardzo duże. Taka sytuacja mogłaby wystąpić tylko w jednym przypadku. Mianowicie, gdyby w najbliższym czasie światowa gospodarka doświadczyła kolejnego kryzysu. Na to się jednak nie zanosi. Nie w tym roku i prawdopodobnie nie w przyszłym.

Na rynku spekulowano nie tylko o przyszłej decyzji ECB, ale również o tym, jak potencjalne poluzowanie polityki monetarnej w Eurolandzie wpłynie na politykę prowadzoną przez Narodowy Bank Szwajcarii (SNB). Opinie były mocno podzielone. Część uczestników rynku prognozowało, że SNB pójdzie śladem ECB i również obetnie stopy procentowe, żeby w ten sposób nie dopuścić do umocnienia franka do euro i przełamania ustalonego przez bank limitu dla EUR/CHF na poziomie 1,20. Inni zakładali, że SNB nie tylko nic nie zrobi, ale też nie będzie miał najmniejszych problemów z obroną limitu na EUR/CHF. Jeszcze inni natomiast dowodzili, że SNB może nawet ten limit podwyższyć (to zupełnie nierealne).

Na rynku spekulowano nie tylko o przyszłej decyzji ECB, ale również o tym, jak potencjalne poluzowanie polityki monetarnej w Eurolandzie wpłynie na politykę prowadzoną przez Narodowy Bank Szwajcarii (SNB). Opinie były mocno podzielone. Część uczestników rynku prognozowało, że SNB pójdzie śladem ECB i również obetnie stopy procentowe, żeby w ten sposób nie dopuścić do umocnienia franka do euro i przełamania ustalonego przez bank limitu dla EUR/CHF na poziomie 1,20. Inni zakładali, że SNB nie tylko nic nie zrobi, ale też nie będzie miał najmniejszych problemów z obroną limitu na EUR/CHF. Jeszcze inni natomiast dowodzili, że SNB może nawet ten limit podwyższyć (to zupełnie nierealne).

Te wszystkie spekulacje sprawiają, że czerwcowe posiedzenie SNB, które odbędzie się dwa tygodnie po posiedzeniu ECB, zapowiada się bardzo ciekawie. Sądzimy jednak, że bank nie zdecyduje się jednak na żadne nowe działania, co przejściowo pewnie umocni szwajcarskiego franka.

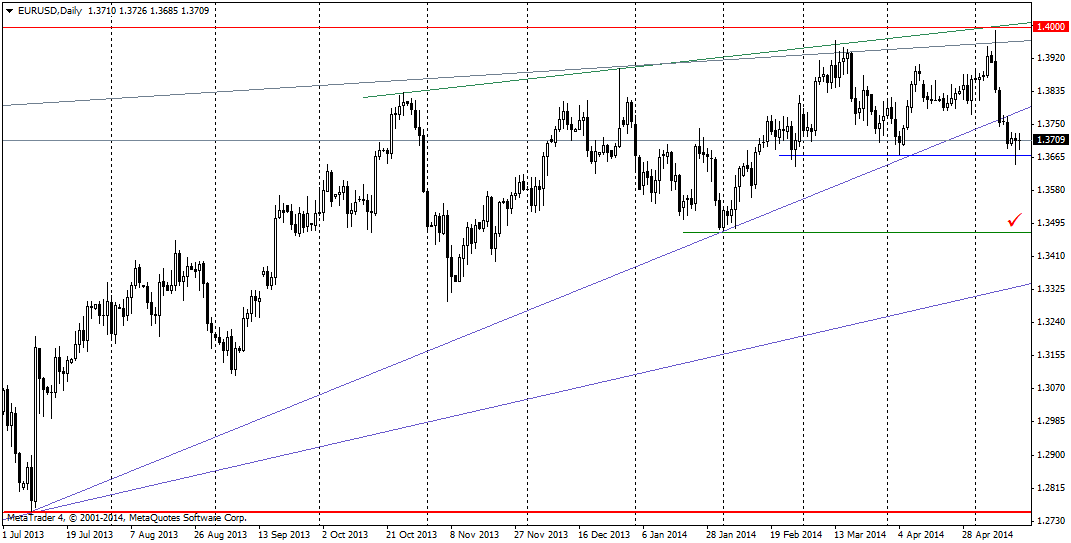

W oczekiwaniu na to co wydarzy się w czerwcu euro kontynuowało osuwanie się w relacji do amerykańskiego dolara, schodząc w okolice 1,37, gdzie następnie miała miejsce konsolidacja kursu. Obecnie celem dla EUR/USD, którego osiągniecie jest możliwe nawet jeszcze przed najbliższym posiedzeniem ECB (5 czerwca 2014), jest strefa wsparcia 1,3477-1,3500 dolara, jaką tworzy minimum z 3 lutego i okrągły psychologiczny poziom 1,35 dolara. Zanim jednak para ta ruszy w tym kierunku wcześniej może wykonać ruch powrotny do pokonanej przed tygodniem linii trendu wzrostowego. Aktualnie znajduje się ona na poziomie 1,3780 dolara.

Wykres dzienny EUR/USD

Źródło: Admiral Markets

Kończący sie tydzień był ciekawy również z punktu widzenia rodzimego rynku finansowego. Okazało się, że Polska gospodarka ma za sobą świetny pierwszy kwartał br. W tym okresie wzrost gospodarczy w Polsce przyspieszył do 3,3% w relacji rocznej z 2,7% odnotowanych w ostatnich trzech miesiącach 2013 roku. Opublikowane w czwartek przez GUS wstępne dane o PKB pozytywnie zaskoczyły. Rynkowy konsensus kształtował się na poziomie 3,1% R/R. Marek Belka, prezes NBP, komentując te dane powiedział, że są one zapowiedzią wzrostu o 3,6% w całym roku. Wypada mu wierzyć.

W pierwszych trzech miesiącach roku polska gospodarka mocno błyszczała na tle innych państw Unii Europejskiej. Była najjaśniejszą gwiazdą w UE. Dynamika polskiego PKB (dane wyrównane sezonowo) w ujęciu kwartał do kwartału sięgnęła 1,1% i obok Węgier była najwyższą w całej UE. Natomiast PKB w ujęciu rok do roku na poziomie 3,5% (dane wyrównane sezonowo) był po Rumunii drugim najlepszym wynikiem w UE.

W pierwszych trzech miesiącach roku polska gospodarka mocno błyszczała na tle innych państw Unii Europejskiej. Była najjaśniejszą gwiazdą w UE. Dynamika polskiego PKB (dane wyrównane sezonowo) w ujęciu kwartał do kwartału sięgnęła 1,1% i obok Węgier była najwyższą w całej UE. Natomiast PKB w ujęciu rok do roku na poziomie 3,5% (dane wyrównane sezonowo) był po Rumunii drugim najlepszym wynikiem w UE.

Zaskakująco dobre dane o polskim PKB, a także równie zaskakujące dane o bilansie płatniczym (+517 mln EUR; prognoza: -205 mln EUR), inflacji bazowej (0,8% R/R; prognoza: 1% R/R) i inflacji CPI (0,3% R/R; prognoza: 0,6% R/R) nie były impulsem dla złotego. Ten od początku do końca tygodnia pozostawał pod głównym wpływem czynników globalnych, odreagowując w tym tygodniu aprecjację do euro z tygodnia poprzedniego i tracąc na wartości w relacji do dolara. W żadnym jednak z tych przypadków nie doszło do zmiany układu sił na wykresach. Najbliżej do tego było na USD/PLN. Na przestrzeni tygodnia dolar podrożał z poziomu poniżej 3 zł do ponad 3,06 zł, atakując strefę oporu 3,0580-3,0660 zł. Jednak pomimo dwukrotnie podejmowanej próby atak ten sie nie powiódł. To może zapowiadać powolny powrót dolara w okolice 3 zł. Towarzyszyć temu będzie osuwanie się kursu EUR/PLN.

Przegląd najważniejszych wydarzeń przyszłego tygodnia

WTOREK

- Publiczne wystapienie Thomasa Jordana, prezesa SNB

- Produkcja przemysłowa i inflacja PPI w Polsce

- Inflacja CPI i PPI w Wielkiej Brytanii

ŚRODA

- Posiedzenie Banku Japonii

- Sprzedaż detaliczna w Wielkiej Brytanii

- Protokół z posiedzenia BoE

- Protokół z posiedzenia FOMC

CZWARTEK

- Indeksy PMI dla Chin, Europy i USA

- PKB dla Wielkiej Brytanii

- Sprzedaż detaliczna w Kanadzie

- Sprzedaż domów na rynku wtórnym w USA

PIĄTEK

- Indeks instytutu Ifo dla Niemiec

- Inflacja CPI w Kanadzie

- Sprzedaz nowych domów w USA

NIEDZIELA

- Wybory prezydenckie na Ukrainie

Perspektywa czerwcowego poluzowania polityki monetarnej przez Europejski Bank Centralny będzie rozgrzewać emocje aż do samego posiedzenia. Będą one tym większe, im bliżej będzie tego terminu. Oczekujemy, że kurs EUR/USD będzie powoli dążył w kierunku 1,35 dolara. Na polski rynek długu i rynki ościenne będzie płynął strumień pieniędzy, co będzie spychało rentowności coraz niżej. Lekkie wsparcie dostanie też złoty oraz europejski rynek akcji.

Marcin Kiepas

Tomasz Wiśniewski

Krzysztof Koza

Admiral Markets AS