Dużym łatwiej o kredyt obrotowy, mikrusy nie wykorzystują finansowania bankowego; wynik ankiety przeprowadzonej przez NBP w bankach

Pierwsze półrocze tego roku przyniosło złagodzenie polityki kredytowej polskich banków - nie tylko jeśli chodzi o finansowanie gospodarstw domowych, ale również i przedsiębiorstw. Głównymi beneficjentami tej korzystnej sytuacji okazały się duże spółki – taki wniosek płynie z najnowszej edycji raportu Narodowego Banku Polskiego na temat polskiego rynku kredytowego, datowanej na lipiec 2015 roku.

Pierwsze półrocze tego roku przyniosło złagodzenie polityki kredytowej polskich banków - nie tylko jeśli chodzi o finansowanie gospodarstw domowych, ale również i przedsiębiorstw. Głównymi beneficjentami tej korzystnej sytuacji okazały się duże spółki – taki wniosek płynie z najnowszej edycji raportu Narodowego Banku Polskiego na temat polskiego rynku kredytowego, datowanej na lipiec 2015 roku.

Spośród wszystkich opracowań polskiego banku centralnego poświęconych rynkowi kredytowemu akurat to ma charakter szczególny; jego podstawą jest bowiem ankieta, przygotowana przez ekspertów Departamentu NBP i rozesłana do przewodniczących komitetów kredytowych polskich banków. W aktualnej edycji badania uczestniczyło 25 polskich instytucji finansowych, których udział w polskim rynku kredytowym szacowany jest na 86 proc. jego wartości. Dzięki tak dużej reprezentacji sektora uzyskanie wyniki w niezwykle wiarygodny sposób odzwierciedlają aktualny stan polskiego rynku kredytów.

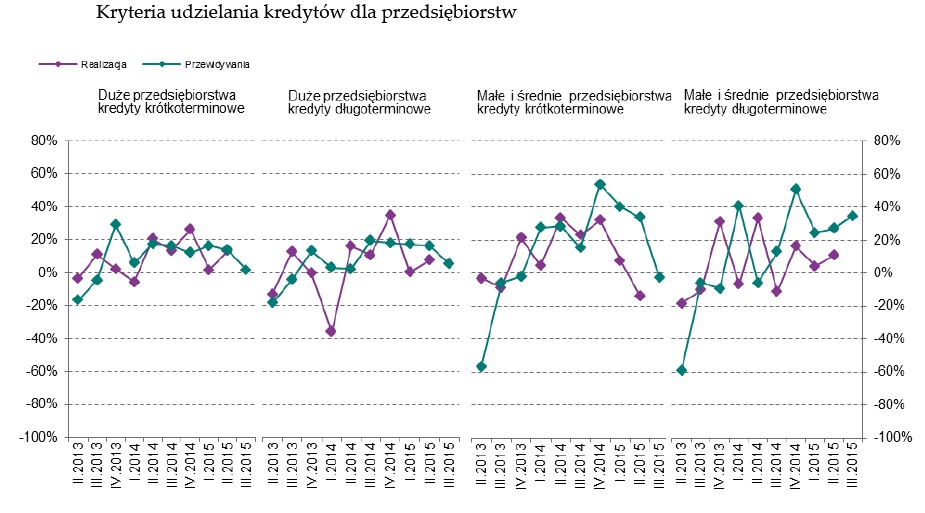

„Duży może więcej” – to popularne hasło w najlepszy sposób oddaje zmianę polityki banków odnośnie przyznawania kredytów firmowych w pierwszym półroczu br. Na koniec 1 kwartału kryteria przyznawania kredytów krótkoterminowych (zgodnie z przyjętymi przez NBP kryteriami za kredyt krótkoterminowy uważane jest zobowiązanie udzielone na okres nie przekraczający 12 miesięcy) dla dużych firm utrzymywały się na niemal niezmienionym poziomie w porównaniu z okresem wcześniejszym, jednak od kwietnia banki w zauważalny sposób zmniejszyły rygory finansowania bieżących potrzeb rynkowym gigantom. Wynik to niemal 15 procent netto, co oznacza prawie piętnastoprocentową przewagę banków luzujących politykę kredytową w tej kategorii nad tymi, które zdecydowały się na zaostrzenie kryteriów. Dla odmiany, najmniejszym podmiotom na polskim rynku nieco trudniej było uzyskać finansowanie na bieżące potrzeby. W okresie kwiecień–czerwiec 2015r. banki zaostrzyły kryteria przyznawania tego rodzaju pożyczek; przewaga banków oferujących sektorowi MSP bardziej restrykcyjne warunki nad tymi ułatwiającymi dostęp do kredytów krótkoterminowych wyniosła 14 procent. Stało się tak pomimo optymistycznych prognoz sprzed trzech miesięcy, kiedy to przedstawiciele bankowych komitetów kredytowych zakładali największą liberalizację polityki kredytowej właśnie w tym segmencie rynku. Zarówno małym, jak i dużym przedsiębiorcom łatwiej było natomiast uzyskać finansowanie długoterminowe – kryteria w tym zakresie uległy poluzowaniu, które według analiz NBP można określić jako 10 procent netto.

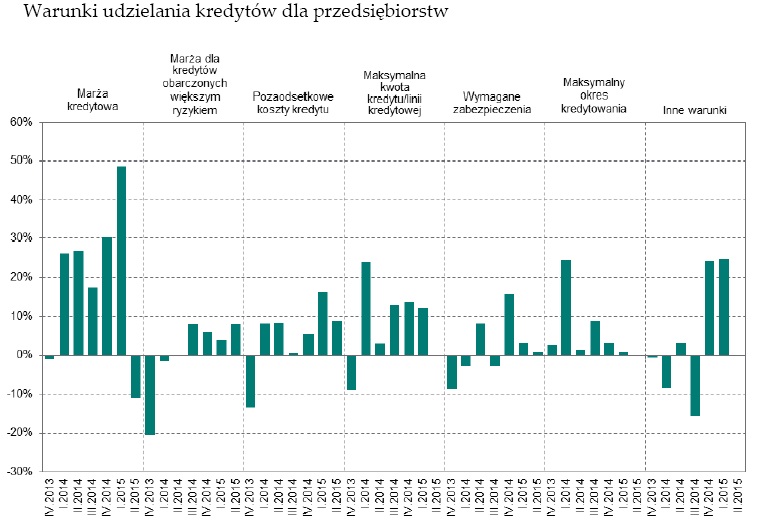

Które z warunków udzielania kredytów firmowych zostały w największym stopniu obniżone, a które podwyższone? Liberalizacja w pierwszej kolejności objęła pozaodsetkowe koszty kredytu – przewaga banków obniżających tę składową nad tymi decydującymi się na podwyżkę wyniosła 9 procent. Na drugim miejscu znalazły się marże dla kredytów obarczonych zwiększonym ryzykiem; w ich przypadku wynik in minus to 8 procent netto. Prostsze finansowanie dla bardziej ryzykownych klientów może być wynikiem istotnej poprawy jakości portfela kredytów firmowych; niemal 30 procent wyniosła przewaga banków, które zmniejszyły liczbę nieregularnych kredytów nad tymi, w których ich ilość zwiększyła się. Nieznacznemu zmniejszeniu poddano również ilość i rodzaj wymaganych zabezpieczeń; w tym przypadku wynik oscylował wokół 1 procenta netto. Sukcesywnemu obniżaniu kosztów pozaodsetkowych towarzyszył tymczasem przyrost liczby banków podwyższających marże kredytowe – zmieniając tę składową, aż o 11 proc. więcej banków zdecydowało się zarabiać więcej na oprocentowaniu udzielanych kredytów. W pozostałych kategoriach, takich jak: maksymalny okres kredytowania firm czy maksymalna kwota udzielonego kredytu nie odnotowano zauważalnych zmian w porównaniu z okresem wcześniejszym.

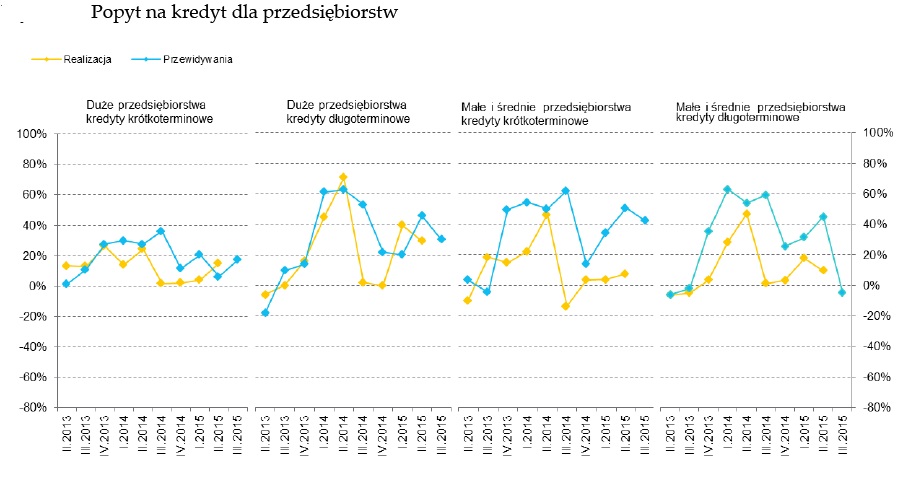

Łatwiejszy dostęp do kredytowania dla dużych firm może mieć również związek z faktem, iż to właśnie podmioty z tego segmentu rynku najczęściej ubiegały się o finansowanie w bankach. Zarówno w przypadku kredytów krótko-, jak i długoterminowych wzrost popytu ze strony dużych firm w znaczącym stopniu przewyższył prognozy bankowców, sformułowane w ankiecie sprzed trzech miesięcy. Z kolei w przypadku sektora MSP bankowcy okazali się zbytnimi optymistami. Zarówno w przypadku kredytów długoterminowych, jak i tych przeznaczonych na bieżącą działalność przewaga banków deklarujących w ubiegłym kwartale zwiększenie akcji kredytowej nad tymi oczekującymi regresu przekroczyła 40 procent.

Rzeczywistość boleśnie zweryfikowała te oczekiwania; rzeczywisty przyrost akcji kredytowej o obu przypadkach można szacować zaledwie na około 10 proc. netto. O ile w przypadku kredytów na bieżącą działalność przyczyną mogło być zaostrzenie kryteriów przez banki, a być może również zaciąganie przez indywidualnych przedsiębiorców kredytów konsumpcyjnych z przeznaczeniem na finansowanie działalności gospodarczej, to mniejsze niż przewidywane zainteresowanie mikrusów kredytami długoterminowymi wskazuje, że optymizm bankowców był mocno przesadzony. Dlatego w prognozach na najbliższy kwartał ponad połowa ankietowanych przewiduje dalszy spadek zainteresowania sektora MSP kredytami udzielanymi na okres dłuższy niż rok.

Co przyniesie obecny kwartał? Zdaniem ankietowanych bankowców, w odniesieniu do kredytów krótkoterminowych kryteria dla dużych firm pozostaną w zasadzie na niezmienionym poziomie. Na liberalizację warunków finansowania bieżących potrzeb nie może liczyć również sektor MSP; w odniesieniu do podmiotów z tego segmentu rynku zasady udzielania kredytów bądź to pozostaną niezmienione, bądź też ulegną dalszemu, choć bardzo nieznacznemu zaostrzeniu. Mikrusom ma być znacznie łatwiej uzyskać kredyt długoterminowy – według ekspertów NBP przewaga banków ułatwiających sektorowi MSP dostęp do finansowania strategicznego ma osiągnąć nawet 35 procent.

Z całym raportem, obejmującym również sytuację na rynku kredytów dla gospodarstw domowych, zapoznać się można pod adresem: http://www.nbp.pl/systemfinansowy/rynek_kredytowy_2015_3.pdf

Karol Jerzy Mórawski