Duża zmienność…i to pewnie jeszcze nie koniec

Rynek nie musi czekać, aż Fed mu "to" zrobi. Tam, gdzie to możliwe, przygotowuje się na nadchodzącą jakościową zmianę. Przecena, która nadeszła w tym tygodniu na polskim rynku stopy procentowej, dotkliwie przypomniała, że strach przed wycofaniem wsparcia FOMC jest na tyle duży, że nie można czekać na decyzję Ben’a Bernanke i Fed, tylko wycenić szok spadku płynności zanim to się stanie.

Rynek nie musi czekać, aż Fed mu "to" zrobi. Tam, gdzie to możliwe, przygotowuje się na nadchodzącą jakościową zmianę. Przecena, która nadeszła w tym tygodniu na polskim rynku stopy procentowej, dotkliwie przypomniała, że strach przed wycofaniem wsparcia FOMC jest na tyle duży, że nie można czekać na decyzję Ben’a Bernanke i Fed, tylko wycenić szok spadku płynności zanim to się stanie.

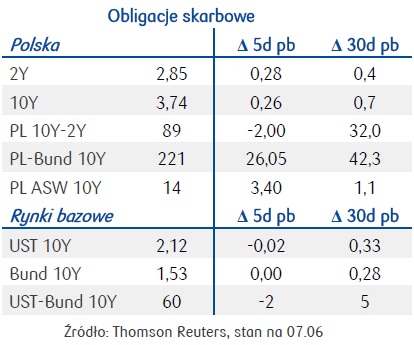

Rentowność czeskiej 10-latki kończy tydzień na poziomie niemalże 2,0%, węgierska na poziomie 5,80%, a turecka na poziomie 7,30%. Rentowność 10-letniej obligacji polskiej otarła się o poziom 3,80% Przypadek turecki jest z jednej strony wyjątkowy ze względu na napięcia polityczne w kraju odróżniający go od reszty sektora EM, a z drugiej istotny czynnik działający jako wzmacniacz sygnału wyprzedaży w sektorze ze względu na podwyższenie ryzyka w koszyku regionalnym i intensyfikację w krótkim terminie presji na osłabienie walut wschodzących, w tym złotego.

W kończącym się tygodniu najważniejsze wydarzenia dla rynku finansowego dotyczyły tak zagranicznego jak i polskiego rynku finansowego i wszystkie prowadziły do realizacji zysków.

- Poprzedni tydzień rozpoczynaliśmy już od przygotowania „pod” realizacją zysków przez nierezydentów na (głównie) rynkach wschodzących, której początek dały rosnące spekulacje na temat wyjścia Fed z polityki ilościowej. Głosy nadchodzące z FOMC od połowy maja nie negowały scenariusza, który zaczął dyskontować rynek, a który zakłada stopniowy, ale szybszy niż oczekiwano moment ograniczenia skali zakupów papierów dłużnych.

- Na tym tle obniżka stóp procentowych w Polsce nie wzbudziła większych emocji. Rynek fundamentalnie podtrzymywała wizja dalszych obniżek. Rynek dyskontował jeszcze przed posiedzeniem szanse na zejście stopy procentowej NBP do poziomu 2,25%. Konferencja ograniczyła owe oczekiwania i wprowadziła w wycenę derywatów oczekiwania na podwyżki stóp procentowych w perspektywie najbliższych 15 miesięcy. FRA 12X15 dyskontuje poziom stawki Wibor 3M na poziomie 2,80%; kontrakt 15X18 dyskontuje jej wzrost do 2,90%.

- Wycofanie się z dyskontowania dalszych obniżek w połączeniu (wynikającym z obaw o odpływ kapitału zagranicznego) ze spodziewaną zmiennością a jednocześnie słabością złotego doprowadziło do wzrostów już 1Y stawkę IRS (kwotowanie tej stawki wskazuje de facto na wycofanie z wyceny stawki FWD 1Y jedynej oczekiwanej jeszcze przez rynek obniżki o 25pb w lipcu). Testowała ona poziomy bliskie 2,70%, podczas gdy 3Y stawka po 1,5 miesiąca wróciła ponad poziom 3,0%.

- Europejski Bank Centralny nie zmienił stóp procentowych i pozostał przy retoryce oczekiwania na ożywienie w dalszej połowie roku, odkładając przez to do „rezerwy” ewentualne działania wspierające. W owym nerwowym okresie obniżka stóp procentowych (bądź jakakolwiek inna forma zwiększania dostępu do taniej płynności) miałaby pozytywny wpływ na rynek Bundów i papiery z nim skorelowane. Jej brak w czwartek i niska ufność rynku co do ewentualnej obniżki stopy depozytowej poniżej zera, zintensyfikowały obawy o negatywny wpływ normalizacji polityki pieniężnej na polski rynek FX i FI.

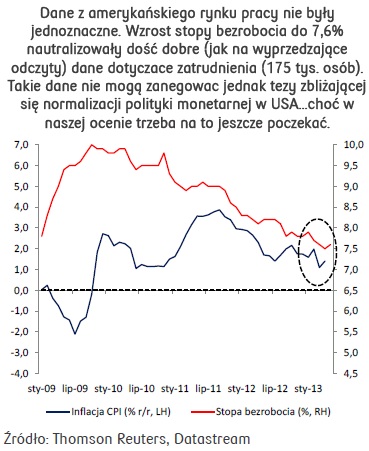

- Pod koniec tygodnia kluczowa dla rynku była publikacja danych na temat kondycji amerykańskiego rynku pracy. Dane o zatrudnieniu okazały się bardzo bliskie oczekiwaniom (175 tys.), co można uznać za zaskoczenie w świetle serii rozczarowujących danych cząstkowych. Neutralizowała ten wpływ stopa bezrobocia, która pomimo niezłych NFP zanotowała wzrost. Rynek będzie trawił te dane w trakcie piątkowej sesji i cały weekend.

- W średnim terminie wciąż z niecierpliwością czekamy na czerwcowe posiedzenie FOMC. W naszej ocenie wyjście Fed z polityki ilościowej będzie ostrożne, ale ostatnia retoryka doprowadziła już do wzrostu zmienności na globalnym rynku finansowym, która pozostawia majowe rally w „słodkiej” niepamięci. Najpierw jednak agenda wydarzeń skieruje nas na rodzimy rynek.

- Podczas gdy dłuższy koniec krzywej rentowności pozostanie głównie pod wpływem czynników globalnych, krótszy koniec krzywej (a za nim sektor 5Y, choć w mniejszym stopniu) z uwagą przyglądać się będzie publikacji CPI. Oczekiwania dotyczące publikacji dynamiki wzrostu cen w maju zakładają nieznaczny jedynie spadek wskaźnika do poziomu 0,7%. Dość duża jednak rozbieżność prognoz (od 0,4%r/r do 0,9%r/r) wynika z wielu czynników ryzyka dla odczytu. Obok niepewności związanej z cenami żywności towarzyszy nam w maju zmiana cen w kategoriach łączności czy kultury, ale także zmiana listy leków refundowanych (chociaż w tym roku wpływ owych zmian powinien być mniejszy niż przy poprzednich zmianach listy).

- Po istotnej przecenie, realne rentowności w Polsce ponownie należą do jednych z najwyższych na świecie, a perspektywy CPI choć dążą w stronę, 2,0% (a nawet powyżej) w następnym roku, to nie stwarzają ryzyk dla intensyfikacji presji inflacyjnej w polskiej gospodarce. Ryzykiem dla scenariuszy dotyczących CPI, jak również atrakcyjności poszukiwania carry na polskiej krzywej, będzie złoty.

- Warto jednocześnie nadmienić, że po ostatniej aukcji obligacji w sektorze 5Y, potrzeby pożyczkowe w tym roku pokryte zostały w 83%, co oznacza, że do zdobycia zostało 25 mld PLN. Należy jednocześnie pamiętać o dwóch dodatkowych kwestiach. Po pierwsze, w ramach tej sumy część pokryta zostanie finansowaniem w postacie kredytów zagranicznych (prawdopodobnie około 2 mld EUR). Po drugie „dzisiejsze potrzeby pożyczkowe nie muszą być jutrzejszymi” – nowelizacja budżetu, której prawdopodobieństwo rośnie podniesie potrzeby pożyczkowe i czyni nasze bieżące założenia z pewnością optymistycznymi. Z tytułu czynników ryzyka dla polskiego rynku, planowana na czerwiec decyzja w sprawie noweli budżetu, a przy tym publikacja raportu w sprawie OFE zyskuje na istotności.

- Utrzymujemy nasz scenariusz dalszych wzrostów rentowności na polskim rynku i stromienia się krzywych. Niemniej jednak, nie można wykluczyć, ze czerwiec może dać jeszcze nieco atrakcyjne poziomy wejścia w tę strategię. Na chwilę obecną obowiązuje poszukiwanie nowego fair value na rynku i utrzymanie ruchu bocznego.

- W czasie sesji piątkowej na rynku FX interweniował NBP. Narodowy Bank Polski może być czynnikiem stabilizującym zmienność na rynku złotego, pomagając w ten sposób również rynkowi stopy (głównie na krótkim końcu krzywej i ja jej środku).

|  |  |

Aleksandra Bluj

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.