Bankowcy wyjaśniają od czego zależy oprocentowanie kredytu

Jak stwierdzono oprocentowanie kredytu to WIBOR plus marża. Przy czym WIBOR ustala niezależny od banków podmiot, czyli GPW Benchmark.

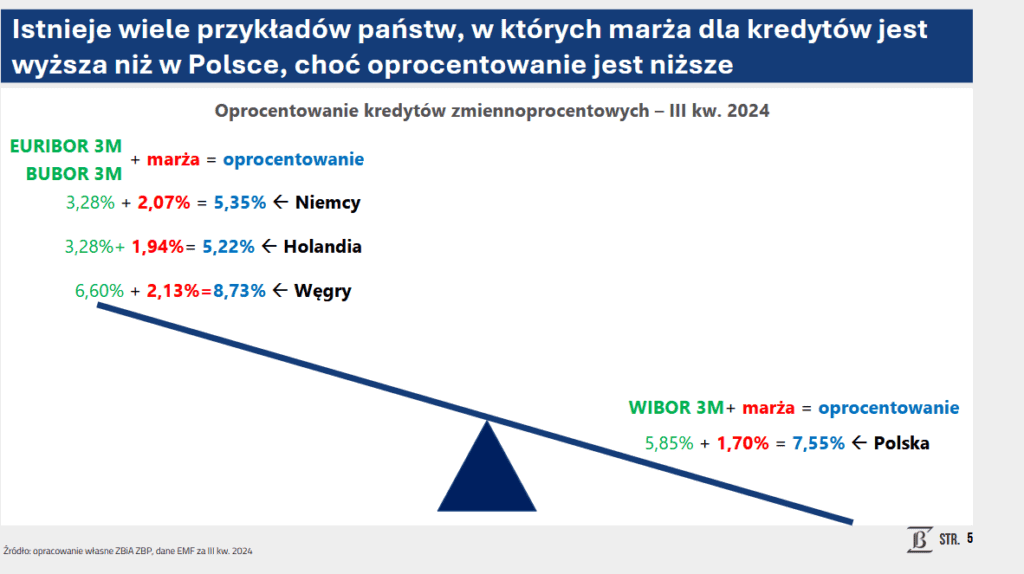

WIBOR w największym stopniu zależny jest od stopy referencyjnej NBP, zaś obecna stopa referencyjna NBP wynosi 5,75%. WIBOR 3M to obecnie 5,86%. Średnia marża w sektorze bankowym wynosi w tej chwili 1,70% (dane NBP z grudnia 2024 roku).

Jak wykazywali bankowcy – na wysokość marży składają się ryzyko prawne (rezerwy na kredyty walutowe, podważanie umów na zmienną stopę w złotych, sankcja kredytu darmowego), podatek bankowy, działalność operacyjna banków (ryzyko kredytowe, koszty banku, w tym koszty pracownicze, inne obciążenia).

Podczas konferencji przypomniano, że w szeregu krajów w Unii Europejskiej marże kredytowe są wyższe niż w Polsce, przy jednocześnie niższych stopach procentowych.

Tymczasem – jak mówił dr Tadeusz Białek, prezes ZBP – ryzyko prawne w Polsce jest wyższe od ryzyka kredytowego, co jest unikalną sytuacją nie tylko w skali europejskiej, ale i światowej.

Poza tym, o czym mówił w swojej prezentacji dr Tomasz Pawlonka z ZBP – mamy w Polsce jedną z najwyższych stóp referencyjnych w Unii Europejskiej, 5,75%, co jak wykazano przede wszystkim decyduje o wysokości oprocentowania kredytu.

Wyższe stopy na poziomie 6,5% występują w Rumunii i na Węgrzech.

W Czechach zaś stopa referencyjna banku centralnego jest wyraźnie niższa i wynosi 3,75%.

W strefie euro to jest 2,75% (dzisiaj – 06.03.2025 – obniżono ją do 2,50%).

Czytaj także: Bankowość i Finanse | Orzecznictwo | Masowe podważanie stosunków zobowiązaniowych to niechlubna polska specjalność

Banki nie odpowiadają za niski popyt na kredyty

„Twierdzenie, że popyt na kredyt w Polsce jest niski, dlatego że kredyt jest nadmiarowo drogi, a jest nadmiarowo drogi, bo banki stosują nadmiarowe marże – to mit” – mówił Brunon Bartkiewicz, prezes ING Bank Śląskiego.

W podobnym tonie wypowiadał się Cezary Stypułkowski, prezes Banku Pekao, który zauważył, że banki są zainteresowane udzielaniem kredytów, bo od tego zależą ich dochody.

Dodał jednak, że patrząc na kredyty hipoteczne z perspektywy ostatnich 10-15 lat, to ich udzielanie nie było dochodowe dla banków przede wszystkim ze względu na problemy związane z kredytami frankowymi. Obecnie sytuacja się zmienia.

Na pytanie dlaczego marże na kredyty mieszkaniowe spadają i są niższe w Polsce niż w szeregu innych krajów stwierdził, że przy mniejszym popycie na kredyty zaostrza się walka konkurencyjna pomiędzy bankami.

Uczestniczący w konferencji ekonomiści dodali jeszcze, że wpływ na to ma także dobra sytuacja na polskim rynku pracy, dobre perspektywy gospodarcze i dobra jakość kredytów.

Czytaj także: O 37,2% r/r wzrosła wartość zapytań o kredyty mieszkaniowe w lutym ‘25

Brak programu wsparcia dla rynku mieszkaniowego

„Próbuje się dzisiaj obarczyć banki tym, że redukują poziom dostępu do mieszkań, szczególnie osób młodych.

To nie banki odpowiadają za to, że ceny mieszkań w Polsce rosną.

Powtórzę jako ekonomista – problemem nie jest popyt, ale podaż.

Mieszkań jest za mało, mieszkań jest od dawna za mało, a programy, które mają służyć umożliwieniu dostępności klientom do mieszkań, nie mogą polegać na tym, że to banki będą udzielały kredytów poniżej kosztów własnego funkcjonowania” – mówił Brunon Bartkiewicz.

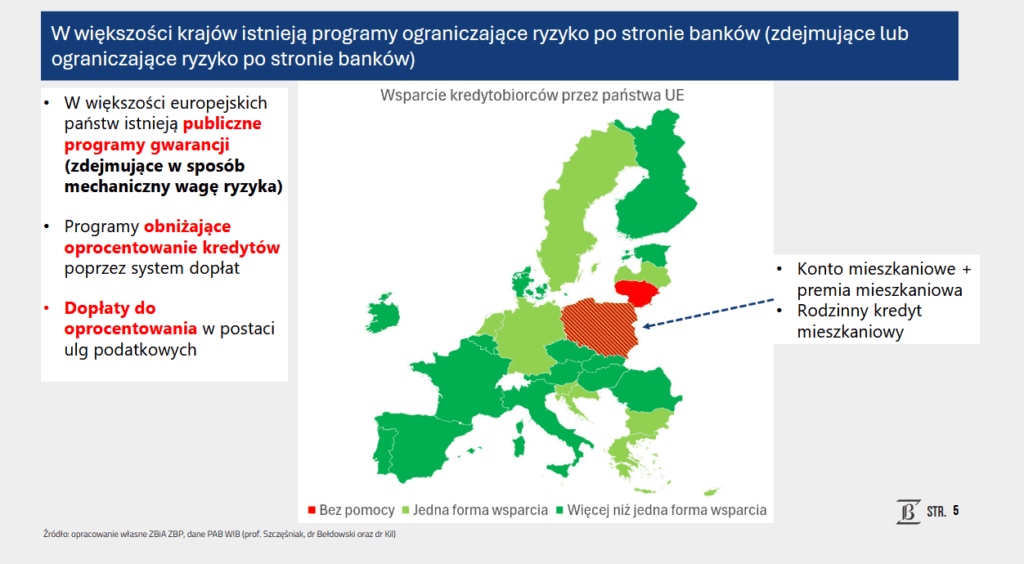

Tymczasem jak wynika z prezentowanych danych podczas konferencji prasowej ZBP tylko dwa kraje w Unii Europejskiej nie mają programów wsparcia dla rynku mieszkaniowego, Polska i Litwa.

W niektórych państwach jest więcej niż jedna forma wsparcia.

Zdaniem bankowców dyskusja wokół wysokości oprocentowania kredytów hipotecznych i marż pobieranych przez banki zaciemnia obraz rynku mieszkaniowego, gdy tymczasem należy podjąć działania, aby uzdrowić sytuację na rynku mieszkaniowym.

Zdaniem Cezarego Stypułkowskiego nie można oczekiwać rozwiązania problemu mieszkaniowego w Polsce tylko w oparciu o kredyty hipoteczne i budowę mieszkań przez deweloperów. Jak się wyraził do rozwiązania tej kwestii „potrzeba wielu komponentów”.

Marże kredytowe – prezentacja dr. Tadeusza Białka

Marże kredytowe – prezentacja dr. Tomasza Pawlonki