Banki centralne nie zaskoczyły

Kolejny tydzień na rynkach za nami. Określić go można mianem tygodnia banków centralnych oraz danych z USA. W środę o godzinie 20:00 polskiego czasu poznaliśmy komunikat z posiedzenia Rezerwy Federalnej. Przekaz nie wniósł nic nowego.

Kolejny tydzień na rynkach za nami. Określić go można mianem tygodnia banków centralnych oraz danych z USA. W środę o godzinie 20:00 polskiego czasu poznaliśmy komunikat z posiedzenia Rezerwy Federalnej. Przekaz nie wniósł nic nowego.

Fed podtrzymał swoje dotychczasowe założenia dt. polityki monetarnej. Fed będzie utrzymywał niskie stopy procentowe dopóki stopa bezrobocia znajduje się powyżej 6,5%, a perspektywa inflacji nie przekroczy 2,5%. Również dotychczasowa wartość QE3 zostanie utrzymana i Fed nadal będzie skupywał obligacje na kwotę 85 mld dolarów miesięcznie. W czwartek poznaliśmy decyzję Banku Anglii ws. stóp procentowych, który zgodnie z oczekiwaniami pozostawił stopy procentowe na niezmienionym poziomie.

Główna stopa procentowa wynosi 0,5% i znajduje się na tym poziomie od marca 2009. Bank Anglii również nie zmienił wartości programu skupu obligacji, utrzymując go na dotychczasowym poziomie 375 mld funtów. W czwartek obradował również Europejski Bank Centralny, który również zgodnie z oczekiwaniem pozostawił główną stopę na rekordowo niskim poziomie 0,5% oraz utrzymał stopę depozytową na poziomie 0%. Po tym komunikacie rozpoczęła się konferencja prasowa Mario Draghiego. Szef ECB podtrzymał swoje słowa z poprzedniej konferencji, wskazują, że oczekiwania, co do wzrostu stóp procentowych są nieuzasadnione, a polityka akomodacyjna będzie tak długo realizowana, jak to będzie konieczne.

Główna stopa procentowa wynosi 0,5% i znajduje się na tym poziomie od marca 2009. Bank Anglii również nie zmienił wartości programu skupu obligacji, utrzymując go na dotychczasowym poziomie 375 mld funtów. W czwartek obradował również Europejski Bank Centralny, który również zgodnie z oczekiwaniem pozostawił główną stopę na rekordowo niskim poziomie 0,5% oraz utrzymał stopę depozytową na poziomie 0%. Po tym komunikacie rozpoczęła się konferencja prasowa Mario Draghiego. Szef ECB podtrzymał swoje słowa z poprzedniej konferencji, wskazują, że oczekiwania, co do wzrostu stóp procentowych są nieuzasadnione, a polityka akomodacyjna będzie tak długo realizowana, jak to będzie konieczne.

Seria danych z USA wspomagała zmienność na rynku walutowym

W tym tygodniu nie zabrakło również odczytów z gospodarki. Poza bankami centralnymi najważniejsze były dane z USA, które wspierały zmienność na rynku walutowym.

ADP i PKB pomogły dolarowi w środę ADP opublikował w środę o godzinie 14:15 dane o zatrudnieniu w amerykańskim sektorze prywatnym, które w lipcu wzrosło o 200 tys. Dane pozytywnie zaskoczyły rynek, ponieważ konsensus zakładał odczyt na poziomie 180 tys. wobec 198 tys. (po korekcie) w czerwcu. Dane dały sygnał do umocnienia dolara.

Kolejny sygnał pojawił się już 15 minut później, podczas publikacji wstępnego odczytu dynamiki amerykańskiego PKB, która w II kwartale w ujęciu annualizowanym wyniosła 1,7%. Dane okazały się lepsze od oczekiwań rynkowych, które zakładały odczyt na poziomie 1,0%. Departament Handlu dokonał również rewizji wyników za I kwartał 2013. Po korekcie PKB w I kwartale wzrósł o 1,1% (przed korektą było to 1,8%). Mimo negatywnego wydźwięku tej rewizji, dolar nadal się umacniał.

PMI, ISM oraz wnioski o zasiłek dominowały w czwartek

Amerykański Departament Pracy o godzinie 14:30 opublikował tygodniowy raport nt. liczby osób, które złożyły wniosek o zasiłek dla bezrobotnych po raz pierwszy w życiu. Odczyt na poziomie 326 tys. okazał się lepszy od oczekiwań rynkowych, które zakładały 345 tys. O godzinie 14:58 został opublikowany indeks PMI dla przemysłu w USA, który w lipcu wyniósł 53,7 punktów, wobec prognozowanego 53,2. O 16:00 natomiast amerykański Instytut Zarządzania Podażą opublikował indeks ISM dla przemysłu, który wyniósł 55,4 punkty, wobec oczekiwań na poziomie 52. Dane te umocniły dolara.

NFP zawiodły oczekiwania

W piątek o 14:30 Bureau of Labour Statistics opublikował raport dt. sytuacji na rynku pracy w USA, należący do najważniejszych publikacji miesięcznych. Odczyt zawiódł oczekiwania inwestorów. Zatrudnienie w sektorze pozarolniczym wyniosło 162 tys. Oficjalna prognoza wynosiła 184 tys. i została obniżona w nocy z 200 tys. Spekulacje na temat obniżenia prognozy, mówiące o chęci napompowania kursu EURUSD przed publikacją, nie potwierdziły się. Stopa bezrobocia w lipcu wyniosła 7,4% wobec 7,6% w czerwcu i prognozy 7,5%. Dolar zareagował osłabieniem. Kolejny sygnał do przeceny przyszedł dziś jeszcze ze strony Census Bureau, który opublikował dane odnośnie zamówień w przemyśle, które w czerwcu wzrosły mniej niż prognozował rynek. Dynamika wyniosła 1,5% w ujęciu miesięcznym. EURUSD po tych danych kontynuował ruch w kierunku oporu 1,3300.

Najważniejsze wydarzenia w przyszłym tygodniu

Dane z chińskiej gospodarki

W zbliżającym się tygodniu napłynie bardzo wiele ważnych danych z głównych światowych gospodarek. Wartymi wspomnienia są Chiny, które w ostatnim czasie wykazują spowolnienie gospodarcze. W poniedziałek o 3:45 poznamy indeks PMI dla chińskiego sektora usługowego. W czwartek napłyną dane z chińskiego urzędu statystycznego odnośnie handlu zagranicznego. W piątek o 3:30 chiński urząd statystyczny opublikuje wskaźniki inflacji CPI oraz PPI. O godzinie 7:30 napłynie seria danych: produkcja przemysłowa, sprzedaż detaliczna oraz inwestycje w aglomeracjach miejskich. Tak, więc spora ilość danych z chińskiej gospodarki powinna wpływać na kształtowanie nastrojów globalnych.

Indeksy PMI/ISM

Poniedziałek przyniesie odczyty indeksów PMI dla usług, obrazujących aktywność tego sektora. Indeksy publikowane będą dla najważniejszych gospodarek. W poniedziałek opublikowany zostanie również indeks ISM dla usług w USA.

Posiedzenie RBA

We wtorek nad ranem poznamy decyzję ws. stóp procentowych w Australii. Rynkowy konsensus zakłada obniżkę o 25 punktów bazowych i tym samym sprowadzenie głównej stopy procentowej do 2,5%. Rynek jest prawie pewien tej obniżki, interpretując słowa prezesa RBA Gleenn’a Stevensa, który stwierdził, że obecny poziom inflacji nie stanowi przeszkody do dalszego obniżania stóp procentowych, jeśli gospodarka będzie tego potrzebowała.

Posiedzenie BoJ

8 sierpnia między godziną 04:00 a 06:00 poznamy komunikat po dwudniowym posiedzeniu Banku Japonii. Rynek nie oczekuje zmian w polityce monetarnej prowadzonej przez japoński bank centralny. O godzinie 9:15 rozpocznie się konferencja prasowa prezesa BoJ.

Najważniejsze dane dla Polski

W kalendarzu brakuje w następnym tygodniu odczytów z polskiej gospodarki. Wartymi natomiast uwagi będą publikacje raportów finansowych spółek z warszawskiego parkietu.

Analiza techniczna

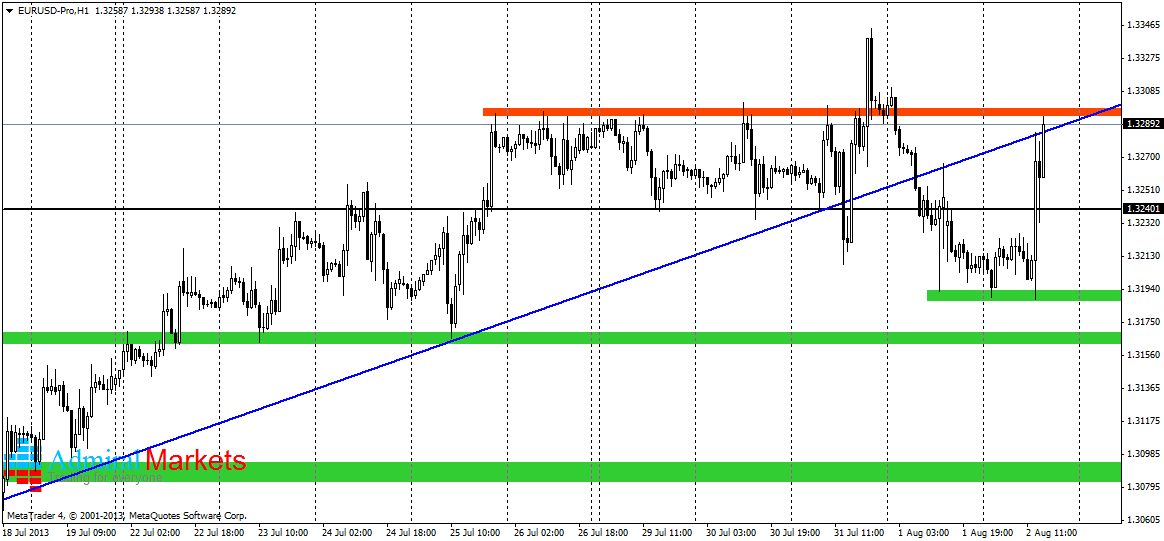

EURUSD

Seria danych i wypowiedzi w tym tygodniu, tak bardzo oczekiwanych nie przyniosła żadnych większych rozstrzygnięć na wykresach, co zobrazowane jest świecą doji na wykresie tygodniowym. Każda strona rynku miała swoje 5 min, jednak nie zostały na trwale przełamane żadne opory (1,33) ani żadne wsparcia 1,3190. Pomimo tego, dalszy scenariusz umocnienia euro wydaje się nieco bardziej prawdopodobny.

GBPUSD

Kabel ostatniego dnia próbuje wykorzystać słabszy odczyt NFP do zanegowania fatalnego początku, który spowodował zejście o niemal 3 centy. Obecnie cena znajduje się w okolicach 1,5250, który to poziom jest kluczowym oporem i przełamanie go może zostać odebrane, jako bardzo pozytywny sygnał dający nadzieję na totalne zanegowanie ostatniej przeceny i rozpoczęcie nowej serii zwyżek. Tutaj potrzeba będzie jednak pomocy dalszej porcji danych osłabiających amerykańską walutę.

EURPLN

Tutaj tydzień opłynął pod znakiem spodziewanej korekty wzrostowej. Analitycy przewidywali taki rozwój wydarzeń ze względu na ostatnie mocne spadki, które doszły do kilku kluczowych oporów (4,22 i 4,19). Korekta w sposób dosyć techniczny doszła do oporu 4,26 a tam, także za sprawą NFP doszło do umocnienia złotego, który podąża teraz w kierunku wyznaczonym już kilka tygodni temu i podejrzewamy, że w takim kierunku będzie też szedł w najbliższym czasie.

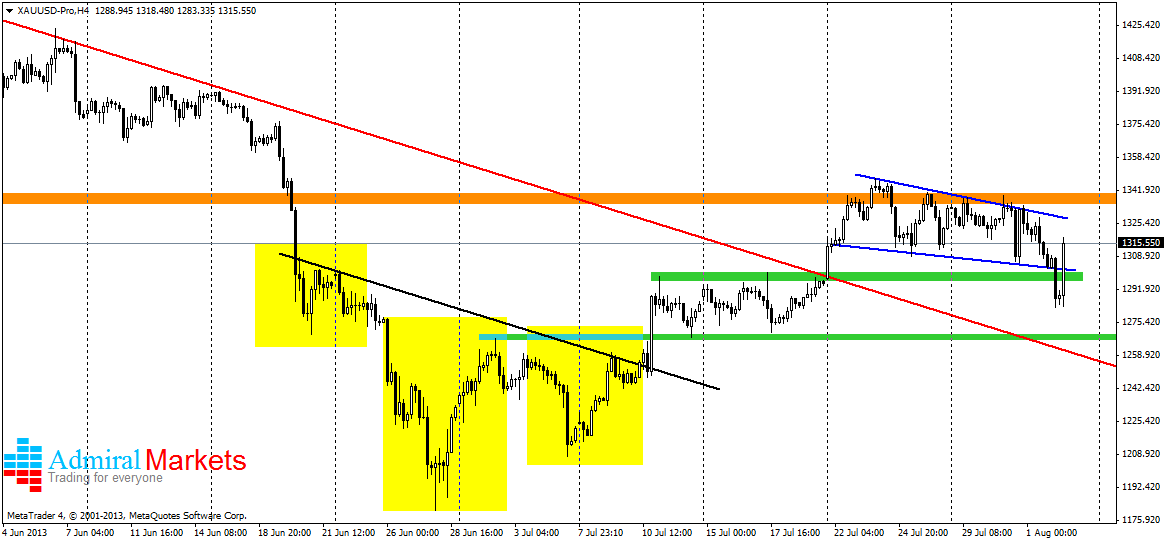

GOLD

Złoto pomimo tego, że cały czas nie może uporać się z oporem na 1340 USD/oz to wcale nie wygląda tak źle, jak jeszcze kilka tygodni temu. Tutaj cały czas mamy wzrostowa korektę zainicjowana przez oRGR-a. Pomimo niepowodzenia na 1340, cena złota cały czas jest nad poziomem 1300 i cały czas budzi nadzieje byków, którzy zrywami próbują kontynuować korektę. Dopóki cena pozostaje poniżej 1340, sentyment jest neutralny. Wyjście powyżej da sygnał do kolejnej fali wzrostów, natomiast ponowna ucieczka poniżej 1300 zaneguje chwilowo wzrostowe zapędy.

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy

Admiral Markets