„Bądźmy ostrożni, bądźmy wstrzemięźliwi, bądźmy konsekwentni, ale nie bądźmy ślepi” – J.Hausner

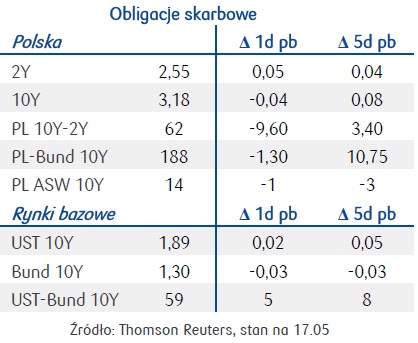

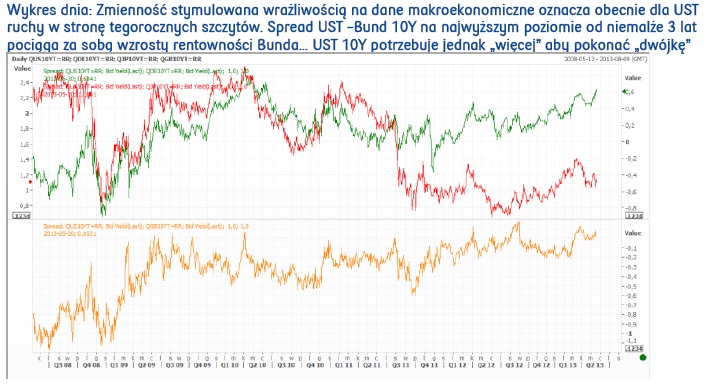

Wzrost rentowności amerykańskiej obligacji pod koniec poprzedniego tygodnia pchnął rentowność UST 10Y do poziomu o 64 punkty wyższego niż rentowność niemieckiego Bunda. Był to poziom najwyższy od 2010 roku. Był ponieważ luka pomiędzy rentownościami zostaje częściowo skonsumowana przez przecenę Bunda na otwarciu poniedziałkowej sesji.

Wzrost rentowności amerykańskiej obligacji pod koniec poprzedniego tygodnia pchnął rentowność UST 10Y do poziomu o 64 punkty wyższego niż rentowność niemieckiego Bunda. Był to poziom najwyższy od 2010 roku. Był ponieważ luka pomiędzy rentownościami zostaje częściowo skonsumowana przez przecenę Bunda na otwarciu poniedziałkowej sesji.

Ruch w stronę ryzyka napędzany był przez lepsze od oczekiwań dane z USA. Zaufanie konsumentów mierzone wskaźnikiem University of Michigan zaskoczyło poprawą notując wzrost indeksu do 83,7 w maju z 76,4 w kwietniu. Jest to najwyższy poziom od połowy 2007 r., co ponownie sugeruje, że negatywny wpływ z sekwestracji w portfelu amerykańskiego konsumenta mogły okazać się bardziej skromne niż oczekiwano jeszcze na początku roku. Amerykańskie obligacje skarbowe były więc sprzedawane.

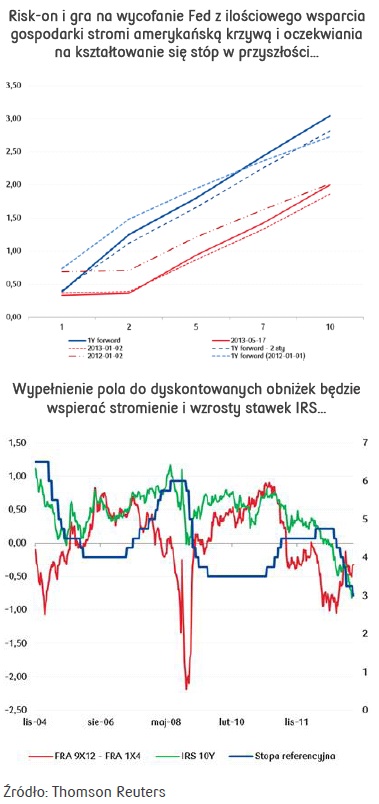

Rentowność wzrosła do 1,95% jeszcze w piątek, podczas gdy tuż przed rozpoczęciem europejskiej sesji, UST 10Y testuje okolice 1,97%. Ścieżka bezpiecznych benchmarków pozostaje obarczona niepewnością, podobnie zresztą jak ścieżka wzrostu gospodarczego. Wrażliwość na publikacje z gospodarki będzie generowała prawdopodobnie większą zmienność. Warto jednak zwrócić uwagę, że nawet niska inflacja i słabsze dane z rynku pracy (cząstkowe) w poprzednim tygodniu nie przyniosły negacji wzrostów obserwowanych na rynku Tresuries’a od początku maja 2013. Co więcej, relative value, które pojawia się na amerykańskiej krzywej, domykane jest nie uruchomieniem strony popytowej, ale pociągnięciem za sobą rentowności na pozostałych rynkach bazowych. Wzrosła między innymi rentowność 10Y JGB powracając po kilku dniach umocnienia do poziomów ze środy. Trudno oczekiwać, aby ten trend był skokowo kontynuowany, choć im dłużej pozostajemy w górnych okolicach zmienności, tym trudniej będzie dojść do minimów notowanych na krzywej UST czy Bund’a. Mogłyby to uczynić słabsze dane z rynku pracy w USA negujące postępy, które wydarzyły się w ostatnich miesiącach w amerykańskiej gospodarce, ale siła obserwowanej dotychczas poprawy nie będzie w naszej ocenie wystarczającym warunkiem dla „czyszczenia” podłóg tegorocznych kwotowań. Z drugiej jednak strony relative value i możliwa gra na umocnienie USD będzie wspierać stronę kupującą przy korekcyjnych przecenach, co stabilizuje kwotowania i faworyzuje trend boczny.

Rentowność wzrosła do 1,95% jeszcze w piątek, podczas gdy tuż przed rozpoczęciem europejskiej sesji, UST 10Y testuje okolice 1,97%. Ścieżka bezpiecznych benchmarków pozostaje obarczona niepewnością, podobnie zresztą jak ścieżka wzrostu gospodarczego. Wrażliwość na publikacje z gospodarki będzie generowała prawdopodobnie większą zmienność. Warto jednak zwrócić uwagę, że nawet niska inflacja i słabsze dane z rynku pracy (cząstkowe) w poprzednim tygodniu nie przyniosły negacji wzrostów obserwowanych na rynku Tresuries’a od początku maja 2013. Co więcej, relative value, które pojawia się na amerykańskiej krzywej, domykane jest nie uruchomieniem strony popytowej, ale pociągnięciem za sobą rentowności na pozostałych rynkach bazowych. Wzrosła między innymi rentowność 10Y JGB powracając po kilku dniach umocnienia do poziomów ze środy. Trudno oczekiwać, aby ten trend był skokowo kontynuowany, choć im dłużej pozostajemy w górnych okolicach zmienności, tym trudniej będzie dojść do minimów notowanych na krzywej UST czy Bund’a. Mogłyby to uczynić słabsze dane z rynku pracy w USA negujące postępy, które wydarzyły się w ostatnich miesiącach w amerykańskiej gospodarce, ale siła obserwowanej dotychczas poprawy nie będzie w naszej ocenie wystarczającym warunkiem dla „czyszczenia” podłóg tegorocznych kwotowań. Z drugiej jednak strony relative value i możliwa gra na umocnienie USD będzie wspierać stronę kupującą przy korekcyjnych przecenach, co stabilizuje kwotowania i faworyzuje trend boczny.

Dzisiejszy kalendarz na rynku bazowym jest dość spokojny. W perspektywie tygodnia oczekujemy na publikacje protokołu z ostatniej dyskusji FOMC w środę i wstępne publikacje PMI w czwartek. Z punktu widzenia podwyższonej czujności dotyczącej budowania strategii wychodzenia polityki ilościowej Fed, zmienność na rynku UST może podnieść dzisiejszy komentarz Evansa. Jako gołąb może on zrównoważyć zeszłotygodniowe komentarze wskazujące w przeważającej mierze na potrzebę stopniowego zmniejszania skali ingerencji Fed na rynku.

Tymczasem piątkowa sesja na rynku stopy procentowej kończyła się lekkim, ale jednak spadkiem rentowności w relacji do poziomów z końca zeszłego tygodnia. W przypadku obligacji skarbowych w sektorach od 2 do 10 lat kwotowania spadły o 2-7 pb, natomiast dla kontraktów IRS o 1-4 pb. Po gwałtownym wystromieniu się krzywej w poprzednim tygodniu, tym razem rentowności zarówno instrumentów 2- jak i 10-letnich spadały w podobnej skali. Powodem pozytywnego odreagowania na rynku było jeszcze czwartkowe umocnienie rynków bazowych. Wzrosty dominujące na krzywych UST i Bund (choć na niemieckiej krzywej wciąż ograniczone) powodują powrotne wzrosty rentowności polskiego benchmarku na otwarciu sesji.

Nie można wykluczyć, że rentowności na rynkach bazowych, chociaż nie tak gwałtownie, ale będą wciąż rosły w średnim terminie wpływając negatywnie na wyceny polskich obligacji o dłuższych terminach wykupu.

Istotne dla krótkiego końca krzywej pozostaną dane makroekonomiczne – dzisiaj na rynek nadejdą publikacje dotyczące rynku pracy (rynek oczekuje wzrostu płac w sektorze przedsiębiorstw o 2,2%r/r i spadku zatrudnienia o 0,9% r/r), we wtorek produkcji przemysłowej (spodziewany wzrost o 2,8% r/r). Nie spodziewamy się jednak, aby te informacje w znaczący sposób mogły wpłynąć już na czerwcową decyzję RPP. Weekendowa wypowiedź J.Hasnera podtrzymuje kluczową rolę inflacji CPI w podejmowaniu decyzji na temat stóp procentowych. Komentarz Hausnera potwierdza jednocześnie nasze przypuszczenia wskazujące, iż ta część cyklu obniżek powinna zostać dopełniona do lipca. W bazowym scenariuszu zakładamy, że w maju i w czerwcu wyznaczone/potwierdzone zostaną historyczne minima rentowności, które nie powinny zostać już przełamane w II połowie 2013 r. Największy potencjał do spadków widzimy w sektorze 5-letnim (spread 5Y vs. 2Y wynosi obecnie 17 pb na rynku IRS i 24 pb w przypadku obligacji skarbowych).

Istotne dla krótkiego końca krzywej pozostaną dane makroekonomiczne – dzisiaj na rynek nadejdą publikacje dotyczące rynku pracy (rynek oczekuje wzrostu płac w sektorze przedsiębiorstw o 2,2%r/r i spadku zatrudnienia o 0,9% r/r), we wtorek produkcji przemysłowej (spodziewany wzrost o 2,8% r/r). Nie spodziewamy się jednak, aby te informacje w znaczący sposób mogły wpłynąć już na czerwcową decyzję RPP. Weekendowa wypowiedź J.Hasnera podtrzymuje kluczową rolę inflacji CPI w podejmowaniu decyzji na temat stóp procentowych. Komentarz Hausnera potwierdza jednocześnie nasze przypuszczenia wskazujące, iż ta część cyklu obniżek powinna zostać dopełniona do lipca. W bazowym scenariuszu zakładamy, że w maju i w czerwcu wyznaczone/potwierdzone zostaną historyczne minima rentowności, które nie powinny zostać już przełamane w II połowie 2013 r. Największy potencjał do spadków widzimy w sektorze 5-letnim (spread 5Y vs. 2Y wynosi obecnie 17 pb na rynku IRS i 24 pb w przypadku obligacji skarbowych).

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO BP SA