Podaż kredytów dla sektora niefinansowego pozostaje zbyt niska w stosunku do potrzeb gospodarki

Tymczasem podaż kredytów dla sektora niefinansowego utrzymuje się na niskim poziomie. We wrześniu 2024 roku podaż kredytów dla sektora niefinansowego osiągnęła poziom 32,22 mld zł i była niższa r/r o 5,2%.

Miesięczna podaż kredytów dla sektora niefinansowego systematycznie obniża się. W trzech pierwszych miesiącach 2024 roku średnia miesięczna podaż kredytów dla sektora niefinansowego była o ok. 7,5% wyższa w stosunku do średniej w III kw. 2024 roku.

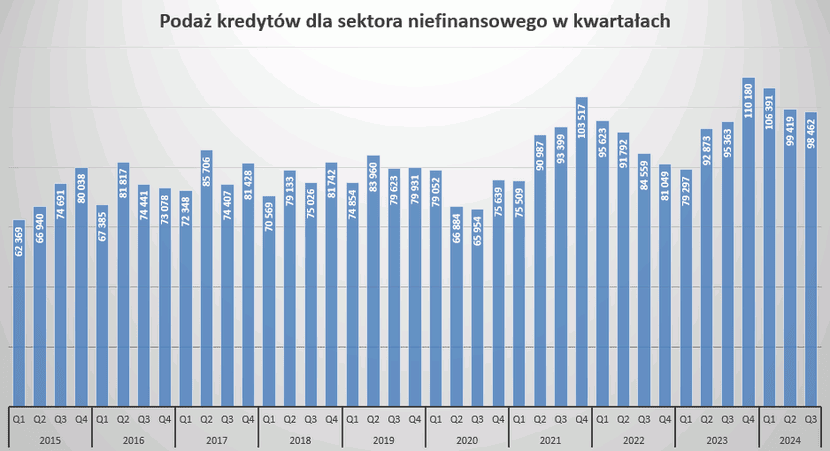

Podaż kredytów dla sektora niefinansowego w 3 kw. 2024 roku osiągnęła poziom 98,46 mld zł i była niższa kw/kw o 0,96% oraz wyższa r/r o 3,25%.

Bieżąca podaż kredytów dla sektora niefinansowego nie jest już wspierana Programem BK2%, który doprowadził do silnego wzrostu podaży złotowych kredytów mieszkaniowych w 4 kw. 2023 roku oraz w 1 kw. 2024 roku.

Po dziewięciu miesiącach 2024 r. podaż kredytów dla sektora niefinansowego osiągnęła poziom 304,3 mld zł, co pozornie wydaje się wysokim poziomem.

W podaży tej znajduje się jednak ponad 13 mld zł kredytów mieszkaniowych udzielonych w ramach Programu BK2%.

Pomimo tego sztucznego, nierynkowego czynnika zaburzającego analizę podaży kredytów dla sektora niefinansowego, w relacji do PKB podaż kredytów dla sektora niefinansowego pozostaje na niskim poziomie.

Czytaj także: Prezes ZBP o dialogu z resortem finansów w sprawie kredytowania gospodarki

Niekorzystny trend podaży kredytów dla sektora niefinansowego

Istniejący, niekorzystny trend wskazujący na malejącą kwartalną podaż kredytów dla sektora niefinansowego widoczny jest jeszcze wyraźniej po wydłużeniu szeregu czasowego.

O ile w latach 2015-2017 kwartalna podaż kredytów dla sektora niefinansowego z łatwością przekraczała 20% wartości PKB wypracowanego w danym kwartale, o tyle w 2024 roku kwartalna podaż kredytów ma trudności z przekroczeniem poziomu 13% kwartalnego PKB.

Choć wedle rozważnych prognoz, podaż kredytów dla sektora niefinansowego w 2024 r. osiągnie poziom 402,65 mld zł, a zatem 6,6% r/r, w relacji do PKB podaż kredytów dla sektora niefinansowego utrzyma się na bardzo niskim poziomie 11,09% PKB (11,08% PKB w 2023 roku i 11,17% PKB po 9 miesiącach 2024 roku).

To wyraźnie niższy poziom niż w latach 2016-2017, gdy podaż kredytów dla sektora niefinansowego w ujęciu rocznym osiągała poziom ok 16% PKB.

Czytaj także: Jak zwiększyć akcję kredytową banków spółdzielczych?

Co wpływa na niską realną podaż kredytów dla sektora niefinansowego

Czynników powodujących niską realną podaż kredytów dla sektora niefinansowego jest oczywiście wiele: wysokie stopy procentowe, niechęć do podejmowania inwestycji przez przedsiębiorstwa, słabsza koniunktura – również (a może przede wszystkim) u naszych partnerów gospodarczych.

Z drugiej strony – podatek bankowy penalizujący działalność kredytową i zachęcający do nabywania przez banki instrumentów dłużnych – gwarantujących stabilizację przychodów odsetkowych w dłuższej perspektywie, nie generujących ryzyka kredytowego oraz przede wszystkim ryzyka prawnego związanego z działalnością kredytową.

Traci na tym jednak polska gospodarka, która ma istotne trudności z pobudzeniem skłonności przedsiębiorstw do inwestycji, ze sfinansowaniem dużych projektów inwestycyjnych oraz poprawą innowacyjności.

Czytaj także: W gospodarce gorzej niż się wydawało