Wakacyjne konto walutowe. Opłaca się?

Często wyjeżdżasz za granicę i myślisz o założeniu konta walutowego? Wiele nie oszczędzisz, bo tylko nieliczne banki wydają karty debetowe rozliczane w walucie rachunku.

Często wyjeżdżasz za granicę i myślisz o założeniu konta walutowego? Wiele nie oszczędzisz, bo tylko nieliczne banki wydają karty debetowe rozliczane w walucie rachunku.

Okres wakacyjny i związane z nim zagraniczne wyjazdy często stają się powodem dociekań konsumentów nad ograniczeniem niekorzystnych różnic kursowych i opłat podczas transakcji w obcych walutach. A ponieważ zabieranie z kraju samej gotówki wydaje się ryzykowne, to coraz częściej w głowach klientów pojawia się pomysł założenia rachunku walutowego. I rzeczywiście ta idea ma sens, ale jest jeden istotny problem, który może zakłócić plany. O ile zdecydowana większość instytucji finansowych oferuje konta w obcych walutach, to tylko wybrane z nich wydają karty debetowe rozliczane w walucie rachunku. A konto bez karty, którą można płacić lub wypłacać środki z bankomatu, jest na zagranicznym wyjeździe praktycznie bezużyteczne.

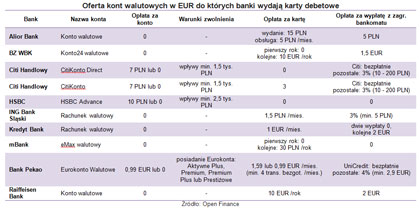

Oferta rachunków w obcych walutach z pewnością nie jest segmentem, nad rozwojem którego banki intensywnie pracują. Konto w euro wraz z kartą debetową do niego można założyć w dziewięciu bankach. Ale już o rachunek w amerykańskich dolarach czy funtach brytyjskich zdecydowanie trudniej.

Założenie rachunku walutowego przed wakacyjnym wyjazdem lepiej dobrze wpierw przemyśleć. Ze względu na cykliczne opłaty za prowadzenia konta lub za kartę debetową rozwiązanie takie ma szansę sprawdzić się wyłącznie u aktywnych podróżników lub internautów często dokonujących zakupów w zagranicznych sklepach. Jednak w obu przypadkach niezbędne jest ograniczenie się do jednego obszaru walutowego.

Interesujące rozwiązanie oferuje swoim klientom Citi Handlowy, gdzie właściciel rachunku osobistego w PLN i walutowego w EUR może bezpośrednio przed zagraniczną płatnością zmienić przynależność karty do innego konta. Plastik wydany do ROR-u rozliczanego w złotych po złożeniu telefonicznej dyspozycji może zostać „przepięty” do rachunku w euro. Za pomocą tej samej karty co w Polsce klient ma możliwość korzystać ze środków zgromadzonych na koncie walutowym, tylko bez zbędnej różnicy między kursem kupna i sprzedaży waluty. Rozwiązanie to, podobnie jak w Banku HSBC, pozwala korzystać z konta walutowego i karty do niego za darmo. Wiąże się to jednak z koniecznością zapłaty za rachunek rozliczany w złotych, jeśli klient nie zapewni stałych wpływów.

Opłata za transakcje gotówkowe (wypłatę z bankomatu) za granicą może być równie wysoka, co w przypadku rachunków osobistych rozliczanych w PLN. W najdroższych przypadkach wynosi 3-4 proc., dlatego jedyna korzyść z posiadania takiego rachunku to brak niekorzystnych, sięgających kilku proc. spreadów walutowych. Bezprowizyjne wypłaty z zagranicznych bankomatów kartą do rachunku walutowego udostępnia Bank HSBC, mBank i dla dwóch pierwszych wypłat w miesiącu Kredyt Bank.

Zakładając wyłącznie wakacyjne konto walutowe warto pamiętać, że po powrocie do kraju może ono generować niepotrzebne koszty. Co więcej waluta rachunku i karty do niego powodują, że będzie on w przyszłości przydatny tylko w ściśle określonych krajach. Na nic zda się konto w euro przy wyjeździe do Egiptu czy Turcji. Dlatego w wielu przypadkach pomysł skorzystania z konta w walutach obcych jest chybiony. Prawdopodobnie znacznie lepiej będzie sięgnąć po zwyczajny rachunek osobisty rozliczany w złotych, który mimo kilkuprocentowego spreadu przy każdej zagranicznej transakcji będzie znacznie bardziej uniwersalny. A wśród nich z powodzeniem można znaleźć oferty kont z bezprowizyjną wypłatą z zagranicznych bankomatów (m.in. Alior Bank, Deutsche Bank, mBank i inne banki w ramach droższych rachunków).

Michał Sadrak, Open Finance