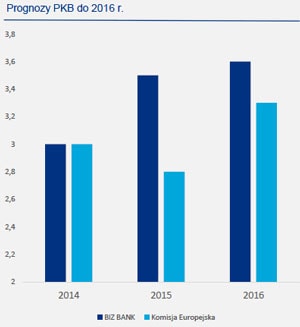

Zbyt pesymistyczne prognozy Komisji Europejskiej

Dziś decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych. Więcej na kolejnej stronie. O 16.00 pojawi się indeks ISM dla usług w USA (konsensus: 58), istotny dla kursu dolara.

Dziś decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych. Więcej na kolejnej stronie. O 16.00 pojawi się indeks ISM dla usług w USA (konsensus: 58), istotny dla kursu dolara.

Polska

Komisja Europejska przedstawiła swoje prognozy makroekonomiczne dla Polski, które wyglądają dość pesymistycznie – zbyt pesymistycznie. Przynajmniej w zakresie wzrostu gospodarczego. W tym roku wzrost PKB ma wynieść 3 proc., w 2015 r. – 2,8 proc., a w 2016 r. 3,3 proc. Co do tego roku zgoda, średni wzrost może wynieść ok. 3 proc., co implikuje średni wzrost w drugiej połowie roku o ok. 2,7 proc. Jednak przyszyły rok wygląda w analizach 2015 r. zbyt mizernie. Wzrost na poziomie 2,8 proc. sugeruje, że w porównaniu z chwilą obecną nie będzie żadnego przyspieszenia. Tymczasem będziemy mieli do czynienia z wieloma czynnikami, które bardzo pozytywnie będą oddziaływały na wzrost gospodarczy. Po pierwsze, będzie to początek nowych, dużych inwestycji infrastrukturalnych (na szeroką skalę zaczną się w trzecim kwartale); po drugie – efekty niższych stóp procentowych; po trzecie – ograniczenie skali konsolidacji fiskalnej; po czwarte – prawdopodobne złagodzenie konfliktu na Ukrainie (trudno zakładać w bazowym scenariuszu jego kontynuację); po piąte – szybszy wzrost w Niemczech i całej strefie euro. Jeżeli nie ujawnią się jakieś nowe czynniki ryzyka, to powinniśmy liczyć na wzrost powyżej 3 proc.

Podsumowanie: Prognoza wzrostu gospodarczego dla Polski poniżej 3 proc. na 2015 r.wydaje się zbyt konserwatywna.

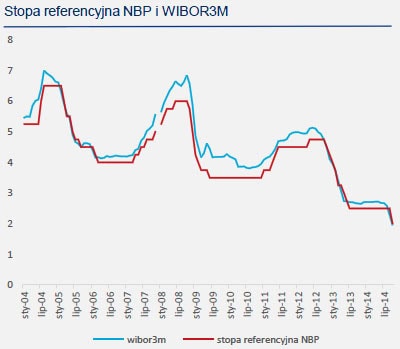

Dziś między 12.00 a 14.00 (choć jest to tylko prawdopodobny przedział czasowy) zostanie ogłoszona decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych, zaś o godz. 16.00 pojawi się komunikat Rady. Wachlarz możliwych decyzji jest szeroki, od braku zmiany kosztu pieniądza do cięcia stóp o 50 pkt bazowych. Moja bazowa prognoza zakłada obniżkę o 50 pkt, choć po dobrym odczycie PMI prawdopodobieństwa ruchów o 50 lub 25 pkt wydają się być zbliżone. Są dwa powody, dla których oczekiwałbym decyzji w skali 50 pkt. Po pierwsze, RPP zaczęła zwracać dużo większą niż do lipca uwagę na to, że inflacja pozostanie wyraźnie poniżej celu inflacyjnego jeszcze przez bardzo długi czas. Projekcja inflacji może pokazać, że nawet do 2017 r. Po drugie, prezes Marek Belka sygnalizował, że Rada chce bardzo skoncentrować ten cykl obniżek w czasie. Za scenariuszem cięcia o 25 pkt przemawiają zaś wypowiedzi członków RPP, których część jest sceptyczna co sensu luzowania polityki pieniężnej. Wysoki PMI mógł być dla nich przeważającym kamyczkiem do koszyka.

Podsumowanie: Obniżka stóp jest bardzo prawdopodobna. Albo o 25 albo o 50 pkt.

Rynek

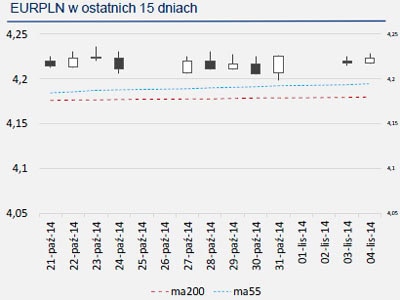

Złoty był wczoraj nieznacznie słabszy wobec euro, na co wpłynąć mogły komentarze ministra finansów Mateusza Szczurka, który stwierdził, że Polska nie potrzebuje silniejszego złotego. Komentarz walutowy na takim szczeblu resortu nie zdarza się często. Wątpię, czy to oznacza, że ministerstwo chciałoby w jakiś sposób blokować umocnienie polskiej waluty, ale w warunkach, w których złoty i tak ma problem z umocnieniem, może to odgrywać marginalną rolę. Dziś ważna dla rynku będzie decyzja RPP między godz. 12 a 14 oraz komunikat RPP o godz. 16.00. Bez względu na skalę cięcia stóp procentowych, Rada może zechcieć w jakiś sposób zasygnalizować w komunikacie, że do dalszych obniżek będzie podchodzić ostrożniej. Zatem choć obniżka o 50 pkt wydaje mi się prawdopodobna, to na koniec dnia nie oczekiwałbym gołębich impulsów do osłabienia złotego i umocnienia obligacji.

Podsumowanie: Złoty nieco słabszy, ale wciąż ramach 4,21-4,24 zł za euro.

Ignacy Morawski

Główny Ekonomista

BIZ Bank