Za nami słaby tydzień, przyszły może nie być lepszy

Dobiegający końca tydzień nie zmienił istotnie technicznego obrazu rynku głównej pary walutowej. Dzisiaj kurs EUR/USD notowany był w okolicach 1,332 czyli lekko poniżej poziomu zamknięcia z ubiegłego tygodnia (1,335 USD). Niemniej, kolejne sesje przynoszące nowe informacje sprawiały, że euro podlegało jednak lekkim, około dwucentowym wahaniom.

Dobiegający końca tydzień nie zmienił istotnie technicznego obrazu rynku głównej pary walutowej. Dzisiaj kurs EUR/USD notowany był w okolicach 1,332 czyli lekko poniżej poziomu zamknięcia z ubiegłego tygodnia (1,335 USD). Niemniej, kolejne sesje przynoszące nowe informacje sprawiały, że euro podlegało jednak lekkim, około dwucentowym wahaniom.

A w szczegółach. Tydzień rozpoczęliśmy pozytywnie. Informacja o silniejszej od oczekiwanej dynamice produkcji przemysłowej w Niemczech, udana aukcja długu we Włoszech, czy wreszcie sytuacja na giełdach (gdzie optymistyczne sprawozdania finansowe amerykańskich spółek wywindowały w tym roku indeks S&P500 na poziomy najwyższe od pięciu lat) spowodowały, że kurs EUR/USD sukcesywnie piął się w górę, w środę przełamując opór na 1,35. Na poziomie 1,3520 USD ustanowione zostało tygodniowe maksimum.

Nastroje popsuły rozczarowujące dane dotyczące wzrostu gospodarczego głównych regionów strefy euro oraz całego Eurolandu. Dodatkowo do spadku kursu EUR/USD przyczyniła się wypowiedź członka EBC Vítora Manuela Riberio Constancio, który zwrócił uwagę, że bank centralny jest technicznie gotowy do wprowadzenia ujemnej stopy depozytowej, jednocześnie podkreślając, iż decyzja taka na razie nie jest rozważana w gronie rady EBC. W kontekście słabych publikacji makro można oczekiwać, że temat ten będzie powracał na rynek wywierając w średnim terminie presję spadkową na wspólną walutę.

|

| wykres |

Szczyt G7 zgodnie z oczekiwaniami nie wniósł nowych niewiadomych na rynek pozostając bez wpływu na notowania głównej pary walutowej. Niemniej wystosowane wspólne oświadczenie ws. kursów walutowych, w którym podkreślono, iż polityka fiskalna i monetarna poszczególnych państw powinna być zorientowana na realizację krajowych celów, a nie kształtowanie kursów walutowych, wywołało lekkie zamieszanie na rynku, szczególnie widoczne na parach jenowych. Treść komunikatu początkowo została błędnie zinterpretowana, co przyczyniło się do nasilenia deprecjacji japońskiego jena. Przecież to właśnie Japonię obwinia się o pozarynkowe praktyki prowadzące do osłabienia waluty, niewynikającego z czynników fundamentalnych gospodarki, a tymczasem kraj nie został silnie „skarcony” za swoje praktyki. Szybko jednak na rynek trafiły sprostowania, co znalazło odzwierciedlenie w praktycznie trzykrotnym zniesieniu wcześniejszego ruchu na jenie. Obecnie kursy USD/JPY i EUR/JPY oscylują w okolicach odpowiednio: 93,0 i 124,0. Do końca bieżącego roku oczekujemy dalszego, systematycznego osłabiania się waluty Kraju Kwitnącej Wiśni do poziomów odpowiednio 98,0 i 137,0. Wyjaśnienia i szczegóły przyjętych przez nas założeń dotyczących perspektyw japońskiego jena zaprezentowane zostaną w przyszłym tygodniu w Raporcie Specjalnym.

W czwartek rozpoczęło się spotkanie G20. Na rynek zaczęły napływać kolejne komentarze oficjeli głównie koncentrujące się wokół problemu jaki może pojawić się po nasileniu się tzw. „wojny walutowej”. Z szeregu wypowiedzi na uwagę zasługują słowa Olliego Rehna, w których zwraca uwagę na wyższość reform strukturalnych nad stymulacją gospodarki czynnikami monetarnymi. W ocenie unijnego komisarza ds. gospodarczych i walutowych konkurencyjność kraju można zwiększyć obniżając w drodze reform koszty, a nie sterując kursami walutowymi. Przeciw dyskusjom jakie prowadzi się ostatnio na temat „manipulowania” kursami walut opowiedział się prezes EBC Mario Draghi wskazując, iż są one „(…) niewłaściwe, bezowocne i daremne”.

|

| wykres |

Szczyt G20 kończy się w weekend, ale nie oczkujemy by w istotny sposób zmienił on układ sił na rynku. Trudno jest bowiem spodziewać się, by przyniósł on silne deklaracje, nie mówiąc już o konkretnych działaniach. Wydany (jeśli w ogóle zostanie) oficjalny komunikat dotyczący „wojny walutowej” nie powinien więc znacząco odbiegać od zaprezentowanego po spotkaniu G7.

W rezultacie kurs EUR/USD pokonał ostatnie minimum z 11 lutego i w piątek zbliżył się do 1,33. Z technicznego punktu widzenia kurs teraz celować powinien w dołki z drugiej połowy stycznia na poziomie około 1,325 i następnie z pierwszej na poziomie 1,305-1,30. Tylko wzrost powyżej 1,35 USD (tj. górą opuszczenie przez euro/dolara dwutygodniowego kanału spadkowego) mógłby przywrócić oczekiwania na powrót do silnego euro. Nie jest to jednak nasz scenariusz bazowy.

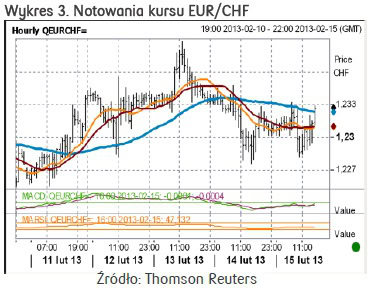

W tym tygodniu ponownie sporo mówiło się też na temat franka szwajcarskiego. W poniedziałek o utrzymaniu sztywnego minimalnego kursu wymiany EUR/CHF wspomniał członek władz banku centralnego Szwajcarii (SNB) F.Zurbruegg’a, zaś dzień później na ten sam temat wypowiadał się prezes banku, który już lekko zdestabilizował rynek. T.Jordan zwrócił bowiem uwagę, że SNB zamierza utrzymać bez zmian politykę minimalnego kursu wymiany franka na euro i jest gotów skorzystać z „dodatkowych środków” w celu utrzymania notowań franka pod kontrolą. Prezes SNB spodziewa się dalszego osłabienia CHF, którego kurs – jego zdaniem – „jest zbyt wysoki nawet na obecnym poziomie”. Pytany zaś o tzw. wojnę walutową, powiedział, że banki centralne świata nie są w nią obecnie zaangażowane, co więcej powtórzył wydane oświadczenie, iż mają one prawo kształtować swą politykę, tak jak wymagają tego krajowe uwarunkowania. W reakcji na wypowiedzi szefa SNB frank silnie osłabił się w stosunku do euro. Tygodniowe maksimum para EUR/CHF wyznaczyła na poziomie 1,2387 wobec około 1,225 w pierwszych jego dniach.

|

| wykres |

Na rynku krajowym kończący się tydzień nie jest dobry dla naszej waluty. W piątek kurs EUR/PLN przełamał opór na 4,19 do czego przyczyniła się publikacja danych inflacyjnych. Wskaźnik CPI na poziomie 1,7% r/r w styczniu (mediana prognoz wskazywała na 1,9% r/r) rozbudził obawy, iż w marcu RPP może zdecydować się na kolejną obniżkę stóp procentowych po tym jak w tym miesiącu czwarty raz z rzędu obniżyła koszt pieniądza o 25 pb, redukując tym samym główną stopę referencyjną do 3,75%. Prezes NBP Marek Belka, podobnie jak i inni członkowie RPP wielokrotnie podkreślali rangę danych inflacyjnych w procesie luzowania polityki monetarnej, a niższy od oczekiwanego wskaźnik CPI pozwala na kontynuację rozpoczętego w ubiegłym roku procesu.

Złoty stoi zatem przed groźbą dalszego osłabiania się. Niewykluczone, że w najbliższych dniach para EUR/PLN podejmie próbę testu strefy oporów rozciągającą się pomiędzy 4,20-4,213. Obok czynników lokalnych należy pamiętać też, że negatywnie na złotego będzie przekładać się też oczekiwane osłabienie na euro/dolarze.

|

| tabela |

W przyszłym tygodniu opublikowane zostaną kolejne informacje makroekonomiczne. Na świecie poznamy przede wszystkim dane dotyczące nastrojów i koniunktury. Amerykański FOMC przedstawi zaś minutes z posiedzenia Fed. Wówczas to po raz pierwszy głosowano w nowym składzie komitetu. Potencjalny moment zakończenia ilościowego luzowania polityki monetarnej był najprawdopodobniej głównym tematem dyskusji i pod tym kątem rynek będzie zapewne analizował protokół. To co wydarzy się na szerokim rynku będzie wpływać na zachowanie złotego. Ponadto poznamy też kolejne krajowe publikacje: dane na temat sytuacji na rynku pracy w styczniu, kondycji sektora przemysłowego i wysokości inflacji PPI. Z tego wachlarza największy wpływ na rynek (jeśli w ogóle) będą miały dane produkcyjne.

Joanna Bachert

PKO BP SA