Wiele funduszy wciąż nie odrobiło strat z ostatniej bessy

Dokładnie pięć lat temu, 18 lutego 2009 roku, na giełdach akcji zakończyła się globalna bessa, zapoczątkowana w 2007 roku kryzysem na amerykańskim rynku nieruchomości. WIG, główny indeks warszawskiej giełdy, zanotował tego dnia śródsesyjne minimum na poziomie dokładnie 20 370,29 pkt. Od szczytu poprzedzającej go hossy (9 lipca 2007 roku w trakcie sesji WIG osiągnął najwyższą w historii wartość 67 772,91 pkt) oddzielał go więc niemal 70-proc. spadek. W ciągu ostatnich pięciu lat WIG zyskał już ponad 162 proc. Niestety, do odrobienia strat wciąż wiele mu brakuje, bo żeby osiągnąć pułap z lipca 2007 roku musiałby od dziś wzrosnąć jeszcze o ok. 26 proc.

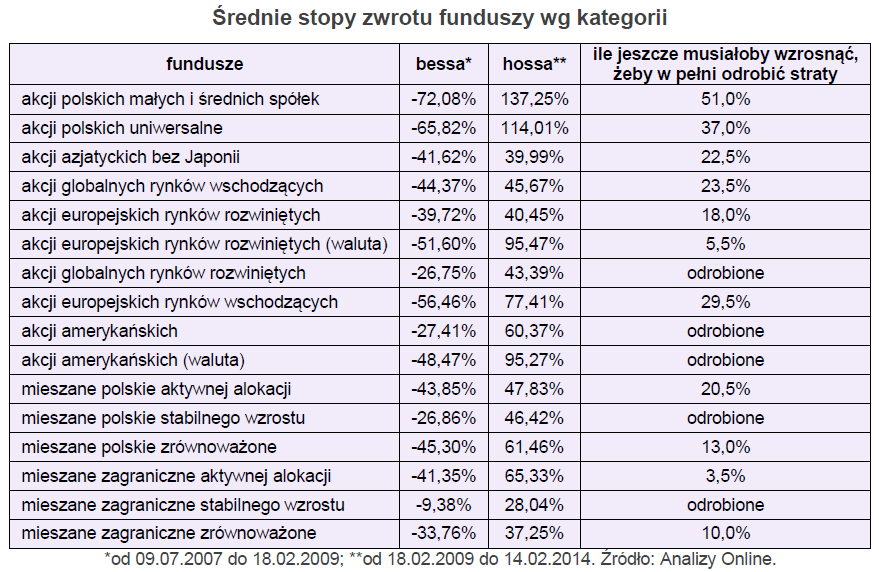

Wśród funduszy inwestycyjnych, na bessie najbardziej straciły oczywiście te inwestujące głównie w akcje. Największe spadki dotknęły posiadaczy jednostek funduszy akcji polskich małych i średnich spółek, które średnio straciły na wartości 72,1 proc. Rekordzista – Investor Top 25 Małych Spółek – w półtora roku stracił 80,5 proc. Fundusze akcji małych i średnich spółek są jednak także liderem wzrostów. Po pięciu latach średni zysk w tej grupie wynosi już przeszło 137 proc. Niestety to wciąż dużo za mało, żeby odrobić poniesione wcześniej straty. Średnia musiałaby od dziś wzrosnąć jeszcze o 51 proc.

Nieco lepiej radzą sobie fundusze akcji polskich uniwersalne. W bessie ich jednostki uczestnictwa stopniały średnio o dwie trzecie, natomiast w hossie zyskały 114 proc., zatem do pełnego odrobienia strat brakuje im jeszcze „tylko” 37-proc. wzrostu.

Nawet funduszom mieszanym w większości nie udało się wrócić do punktu wyjścia. Sztuka ta udała się w zasadzie tylko funduszom stabilnego wzrostu, i to zarówno tym inwestującym głównie w Polsce, jak i za granicą. W pozostałych przypadkach do odrobienia strat brakuje im jeszcze od ok. 3,5 proc. w przypadku funduszy zagranicznych aktywnej alokacji do ok. 20,5 proc. w przypadku funduszy polskich aktywnej alokacji. Jako ciekawostkę warto odnotować fakt, że ta ostatnia grupa funduszy radzi sobie wyraźnie słabiej od funduszy polskich zrównoważonych, które potrzebowałyby jeszcze tylko 13-proc. wzrostu do odrobienia swoich strat. Na odwrót jest w segmencie funduszy mieszanych zagranicznych, gdzie jak dotychczas znacznie lepiej poradziły sobie fundusze aktywnej alokacji.

Dzięki temu, że giełdy za oceanem w bessie straciły mniej niż nasza i już jakiś czas temu tamtejsze indeksy pokonały szczyty z 2007 r., co rusz bijąc kolejne rekordy wszech czasów, funduszami najszybciej odrabiającymi straty są te, które trzymają w portfelach akcje spółek notowanych na amerykańskich parkietach. Zaliczają się do nich zarówno klasyczne fundusze akcji amerykańskich, jak i fundusze globalnych rynków rozwiniętych, w których USA zajmują poczesne miejsce. Dodatkowo, w przypadku funduszy inwestujących głównie za granicą, doszedł czynnik kursów walutowych. Przykładowo, złotowe jednostki funduszy akcji amerykańskich w okresie bessy straciły średnio 26,9 proc., podczas gdy ich dolarowe odpowiedniki zanurkowały o 48,5 proc. Natomiast w czasie wzrostów te pierwsze zyskały 60,4 proc., a drugie 95,3 proc. Jeśli chodzi o wpływ zmian kursów walut, to podobnie sytuacja przedstawia się w przypadku funduszy akcji europejskich rynków rozwiniętych. Z tą różnicą, że do wyjścia na zero jeszcze nieco im brakuje – jednostkom złotowym 18 proc., a eurowym 5,5 proc.

Bernard Waszczyk

Open Finance