Warto nadpłacać kredyt z niskim wkładem własnym

Spłacając kredyt zaciągnięty z niewielkim wkładem własnym warto dodatkowo oszczędzać i starać się dokonywać nadpłat. Jeśli nasze zadłużenie spadnie poniżej 80% wartości nieruchomości zyskamy dobry argument w negocjacjach w sprawie znacznego obniżenia marży. Przestaniemy też płacić za ubezpieczenie niskiego wkładu. Z wyliczeń Expandera wynika, jednak że bez oszczędzania i nadpłacania wartość kredytu w złotych spadnie do tego poziomu dopiero po 11 latach.

Spłacając kredyt zaciągnięty z niewielkim wkładem własnym warto dodatkowo oszczędzać i starać się dokonywać nadpłat. Jeśli nasze zadłużenie spadnie poniżej 80% wartości nieruchomości zyskamy dobry argument w negocjacjach w sprawie znacznego obniżenia marży. Przestaniemy też płacić za ubezpieczenie niskiego wkładu. Z wyliczeń Expandera wynika, jednak że bez oszczędzania i nadpłacania wartość kredytu w złotych spadnie do tego poziomu dopiero po 11 latach.

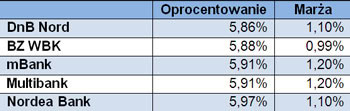

W naszym kraju ponad połowa kredytów (według ZBP – 55%) jest zaciąganych z wkładem własnym niższym niż 20%. Niski wkład własny przekłada się na koszt naszych kredytów. Z danych zgromadzonych przez Expandera wynika, że w przypadku finansowania zakupu mieszkania o wartości 400 tys. zł w całości za kredyt przeciętna marża wynosi obecnie 1,4%. Tymczasem w przypadku posiadania 25% wkładu przeciętna marża jest znacznie niższa – wynosi 1,25%.

Dodatkowym kosztem w przypadku niskiego wkładu własnego jest konieczność płacenia specjalnego ubezpieczenia. Jego 3-letni koszt wynosi ok. 3% kwoty jakiej brakuje do wymaganego przez bank poziomu wkładu. Ubezpieczenie niskiego wkładu płaci się tak długo, aż stosunek długu do wartości nieruchomości osiągnie wymagany przez bank poziom – zwykle 80%.

Warto więc spłacając taki kredyt dodatkowo oszczędzać i starać się dokonywać nadpłat. W momencie gdy nasze zadłużenie spadnie poniżej 80% wartości nieruchomości przestaniemy płacić za wspomniane ubezpieczenie. Dodatkowo jeśli dotychczas spłacaliśmy kredyt terminowo będziemy mieli silne argumenty, aby wynegocjować obniżenie marży. Jeśli bank odmówi obniżenia marży to ryzykuje, że solidny kredytobiorca przeniesie swój kredyt do innego banku.

Warto więc spłacając taki kredyt dodatkowo oszczędzać i starać się dokonywać nadpłat. W momencie gdy nasze zadłużenie spadnie poniżej 80% wartości nieruchomości przestaniemy płacić za wspomniane ubezpieczenie. Dodatkowo jeśli dotychczas spłacaliśmy kredyt terminowo będziemy mieli silne argumenty, aby wynegocjować obniżenie marży. Jeśli bank odmówi obniżenia marży to ryzykuje, że solidny kredytobiorca przeniesie swój kredyt do innego banku.

Z wyliczeń Expandera wynika, że jeśli nie dokonamy żadnych nadpłat to spłata 20% zadłużenia zajmie nam aż 11 lat. Dotyczy to kredytu w złotych zaciągniętego bez wkładu własnego, na 30 lat i spłacanego przy obecnym poziomie oprocentowania. Trwa to tak długo, gdyż w przypadku kredytów spłacanych w ratach równych w początkowych latach spłaty większą część rat stanowią odsetki.

Kredytów w złotych na 100% wartości nieruchomości nie udzielają obecnie jedynie Citi Handlowy, ING Banku Śląskim, Banku BPH czy BOŚ. Nie udziela ich także BNP Paribas z wyjątkiem oferty w ramach programu Rodzina na swoim. Kredytów bez wkładu wciąż udziela jednak 20 innych banków.