Słabszy popyt na kredyt – dostosowanie do realiów

Dziś spokojny dzień pod względem publikacji makro. O godz. 11.00 pojawią się prognozy makroekonomiczne Komisji Europejskiej.

Dziś spokojny dzień pod względem publikacji makro. O godz. 11.00 pojawią się prognozy makroekonomiczne Komisji Europejskiej.

Polska

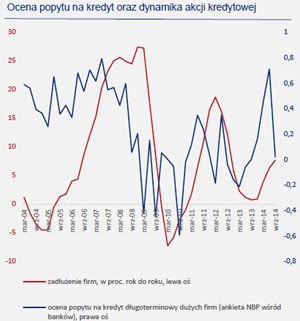

Popyt na kredyt wyraźnie się zmniejszył w trzecim kwartale, co widać zarówno w obszarze dużych firm, MiŚ-ów oraz mieszkaniówki – wynika z cokwartalnej ankiety NBP wśród członków komitetów kredytowych banków. Czy to w jakiś sposób można odczytywać jako negatywny sygnał co do przyszłości koniunktury? Wydaje się, że nie. Banki dostosowały po prostu swoje wygórowane oczekiwania do rzeczywistości. Widać to na wykresie obok na przykładzie oceny popytu na kredyt długoterminowy wśród dużych firm – oceny te były w drugim kwartale ewidentnie za wysokie. W pierwszej połowie roku wydawało się, że gospodarka wchodzi na ścieżkę naprawdę bardzo mocnego jak na nasze współczesne możliwości wzrostu. Prognozy NBP wskazywały na wzrost PKB rzędu 3,6 proc. (ja byłem bardziej ostrożny, choć też miałem prognozę wysoką: 3,4 proc.), dynamika zadłużenia firm narastała, nastroje wśród firmy były bardzo dobre. Później przyszyły efekty kryzysu ukraińskiego oraz ponownego osłabienia gospodarki strefy euro – i trzeba było stonować oczekiwania. Co nie oznacza powrotu do tendencji stagnacyjnych. Rewizja nastrojów między wiosną a jesienią jest pokaźna, ale w ujęciu wzrostu PKB przekłada się to na spadek z ok. 3,5 do ok, 2,5 proc.. Wydaje się, że największą rewizję oczekiwań wśród podmiotów gospodarczych mamy już za sobą.

Podsumowanie: Ocena popytu na kredyt jest niższa, co jest spójne z nieco niższym wzrostem PKB.

Świat

Globalna gospodarka pełna jest sprzecznych trendów i ogólny obraz koniunktury można nazwać co najwyżej umiarkowanym. Taki wniosek wyłania się z indeksów PMI dla przemysłu. Globalny indeks PMI dla przemysłu (mierzony dla JP Morgan) utrzymał się w październiku na poziomie 52,2 – to oznacza stabilizację koniunktury w połowie drogi między „dołkiem” z 2012 r. i „górką” z 2010/11 r. Nie ma powrotu do stagnacji, ale ożywienie jest ewidentnie trzymane w ryzach. Najlepiej radzą sobie kraje anglosaskie. Indeks ISM w USA (odpowiednik PMI) wzrósł w październiku do 59 z 56,6 we wrześniu. Dobre odczyty zanotowały również Wielka Brytania czy Kanada. Umiarkowana jest koniunktura w takich krajach, jak Niemcy czy Polska. Natomiast słabo radzą sobie wciąż dwa ważne filary strefy euro – Francja i Włochy – oraz niektóre duże rynki wschodzące, jak Brazylia czy Rosja. Dobra informacja jest taka, że Polsce udaje się trzymać w oddali od grupy krajów o najsłabszej koniunkturze. Zła, że nie widać sygnałów, by światowa gospodarka obierała jednoznacznie pozytywny kierunek.

Podsumowanie: Koniunktura w globalnym przemyśle jest stabilna, choć między poszczególnymi krajami są duże różnice.

Rynek

Poniedziałek to kolejny dzień umocnienia dolara, m.in. ze względu na lepsze dane makro z USA. Złoty nie zareagował istotnie na wyraźnie lepszy od oczekiwań odczyt PMI w Polsce, choć pewnie gdyby nie PMI to Polska waluta byłaby jeszcze słabsza pod wpływem umacniającego się kursu usd/pln. Wydaje się, że nasza waluta zasługuje na umocnienie, ponieważ po turbulencjach z połowy października, które ją osłabiły, nie ma już prawie ani śladu. Widocznie jednak rynek potrzebuje jakiegoś wyraźnego impulsu. Lepszy PMI podbił nieco rentowności obligacji, choć nie był to silny ruch. Ten rynek czeka na jutrzejszą decyzję Rady Polityki Pieniężnej. W cenach jest cięcie stóp o 50 pkt – jak nie jutro jednorazowo, to na przestrzeni kilku miesięcy – więc ewentualne zaostrzenie tonu przez Radę mogłoby doprowadzić do osłabienia polskich papierów.

Podsumowanie: Złoty mógłby być mocniejszy, ale chyba blokuje go umacniający się dolar.

Ignacy Morawski

Główny Ekonomista

BIZ Bank