Sierpień – w zgodzie z tradycją

Sierpień przyniósł znaczny wzrost średniej kwoty wolnych środków przeznaczonych na oszczędności, więcej osób wyraża także zainteresowanie ich lokowaniem bądź inwestowaniem. Spadł odsetek respondentów deklarujących brak wolnych środków, a temu wszystkiemu towarzyszy tradycyjnie złe postrzeganie atrakcyjności oprocentowania produktów bankowych.

Sierpień przyniósł znaczny wzrost średniej kwoty wolnych środków przeznaczonych na oszczędności, więcej osób wyraża także zainteresowanie ich lokowaniem bądź inwestowaniem. Spadł odsetek respondentów deklarujących brak wolnych środków, a temu wszystkiemu towarzyszy tradycyjnie złe postrzeganie atrakcyjności oprocentowania produktów bankowych.

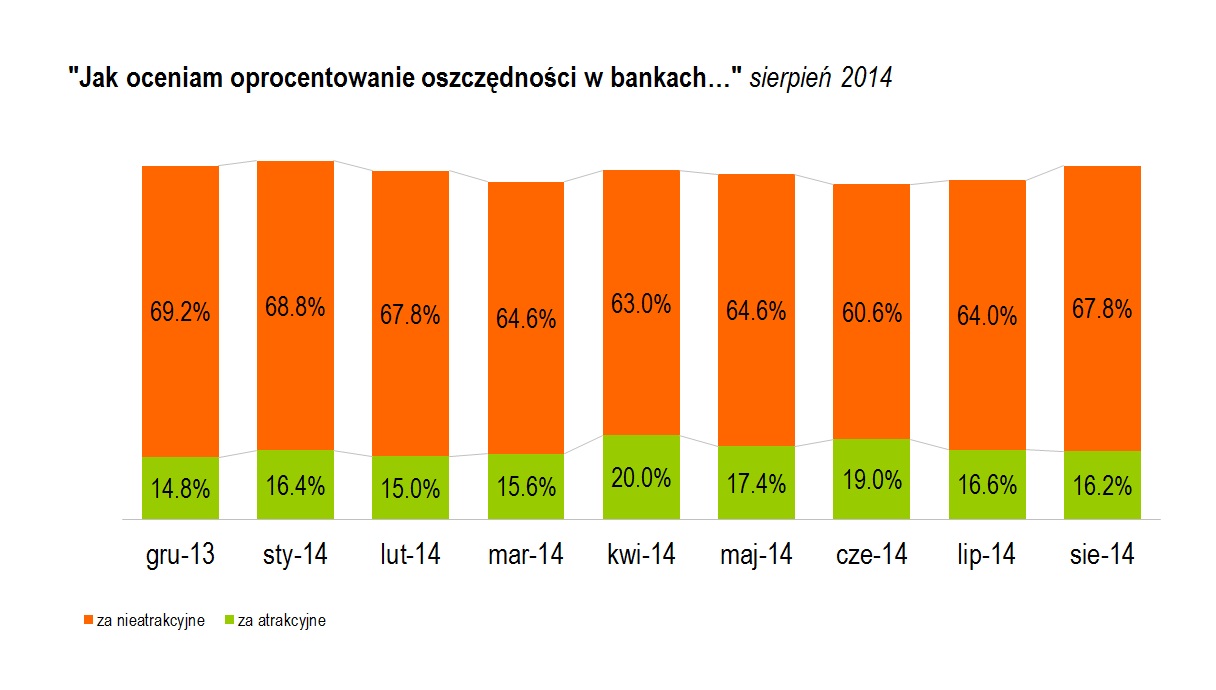

Na podstawie dziesięciu wcześniejszych Badań Oszczędności Getinu można założyć, że oprocentowanie bankowych produktów oszczędnościowych jest dalekie od oczekiwań. W zdecydowanej mierze ankietowani uznają je za nieatrakcyjne. Ich liczba utrzymuje się na zbliżonym poziomie. W obecnej, 11. edycji Badania, odsetek niezadowolonych osiągnął poziom 67,8 proc. (w lipcu 64 proc.) czyli ponad 4-krotnie więcej niż zadowolonych (16,2 proc.). Biorąc pod uwagę perspektywę 3-miesięczną, poprawy atrakcyjności oprocentowania spodziewa się 5,4 proc. (-3,0 proc. w porównaniu do lipca), dalszego pogorszenia 18,4 proc. (wzrost o 8,2 proc.), zaś żadnych zmian – ok. 63 proc. (w ubiegłym miesiącu 66,4 proc.).

Wiek a atrakcyjność oprocentowania

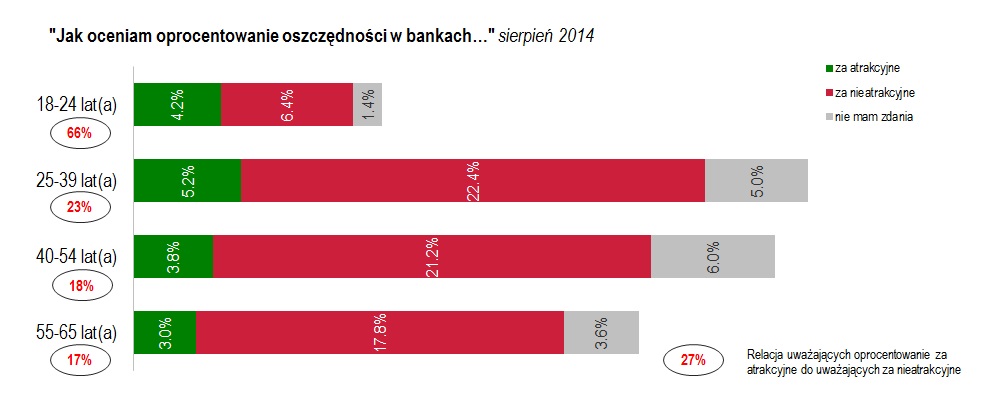

Przyjmując jako kryterium wiek, okazuje się, że największe rozczarowanie wielkością oprocentowania wyrażają osoby starsze (pow. 55 lat). Relacja uważających oprocentowanie za atrakcyjne do uważających za nieatrakcyjne wynosi w tej grupie 17 proc. Nieco lepiej wygląda sytuacja w grupie 25-39 lat – 23 proc., a najlepiej w grupie studentów – 66 proc. Największy odsetek nie mających zdania na temat atrakcyjności oprocentowania zmierzono w grupie osób 40-54 lata – 6,0 proc.

Wykształcenie a atrakcyjność oprocentowania

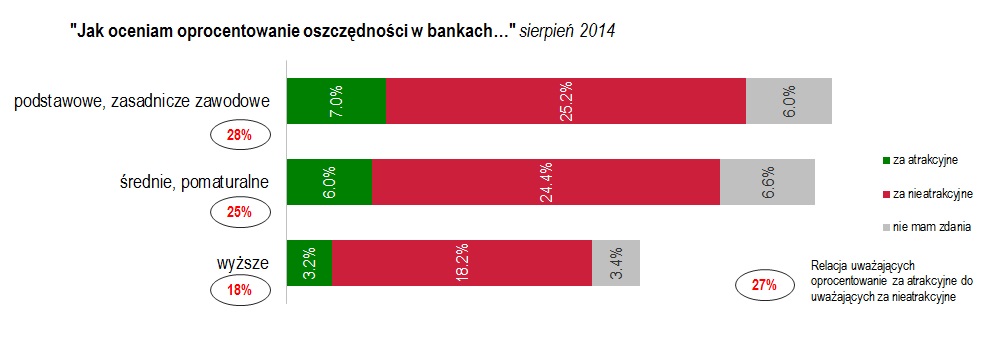

Wykształcenie wyższe respondentów najczęściej wiązało się z wystawieniem negatywnej oceny atrakcyjności oprocentowania. Relacja uważających oprocentowanie za atrakcyjne do uważających za nieatrakcyjne wynosi w tej grupie 18 proc. O 10 proc. więcej pozytywnych ocen wystawili respondenci z wykształceniem podstawowym i zasadniczym zawodowym.

Miejsce zamieszkania a atrakcyjność oprocentowania

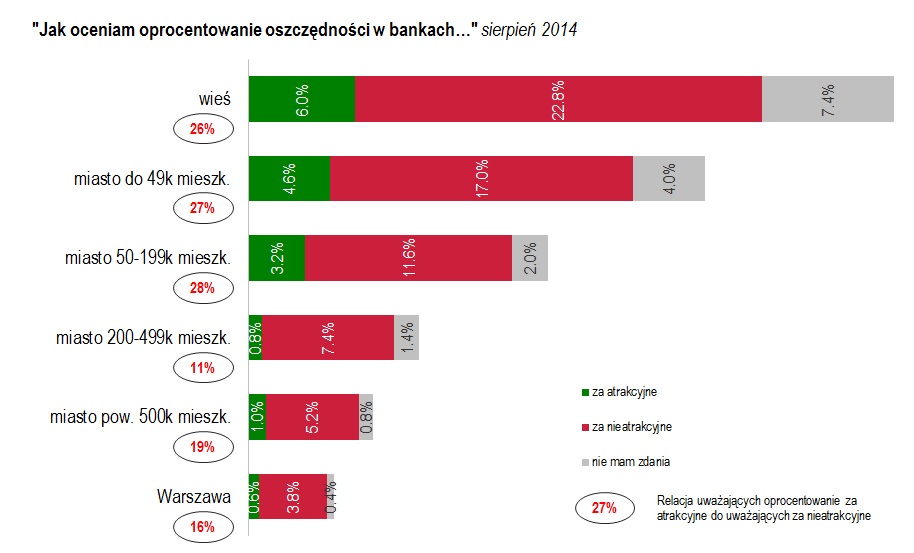

Mieszkańcy dużych miast (pow. 200 tys. mieszkańców) najmniej zadowoleni z atrakcyjności oprocentowania produktów depozytowych. Relatywnie największy odsetek zadowolonych z oprocentowania występuje na wsi oraz małych i średnich miastach (do 199 tys. mieszkańców).

Oczekiwania a rzeczywistość

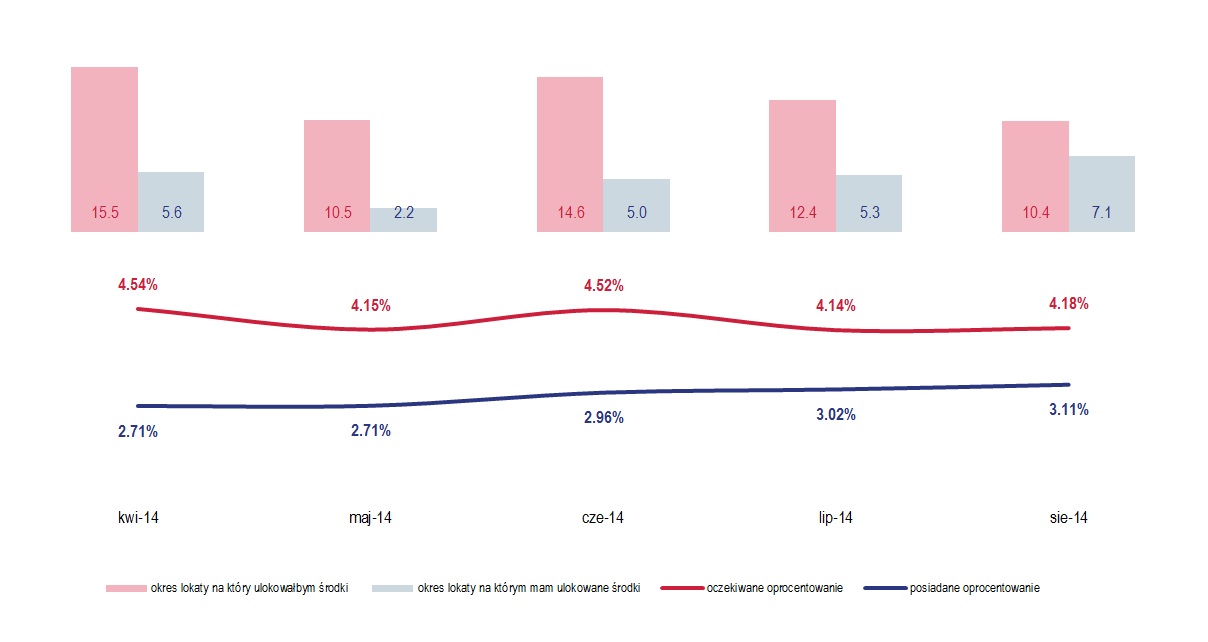

Produkt depozytowy spełniający oczekiwania respondentów powinien być oprocentowany na poziomie 4,18 proc. i nie trwać dłużej niż 10,4 miesiąca. W porównaniu do lipca, o 0,4 proc. wzrosło oczekiwane oprocentowanie, zaś okres trwania zmniejszył się o 2 miesiące. W rzeczywistości te parametry wyglądają inaczej. Otrzymane przeciętne oprocentowanie, które ankietowani mieli na już posiadanych produktach depozytowych wynosiło 3,11 proc. (w lipcu 3,02 proc.), a okres umowny otwartych produktów wynosił średnio 7,1 miesięcy (w lipcu 5,3 miesięcy).

Wolne środki

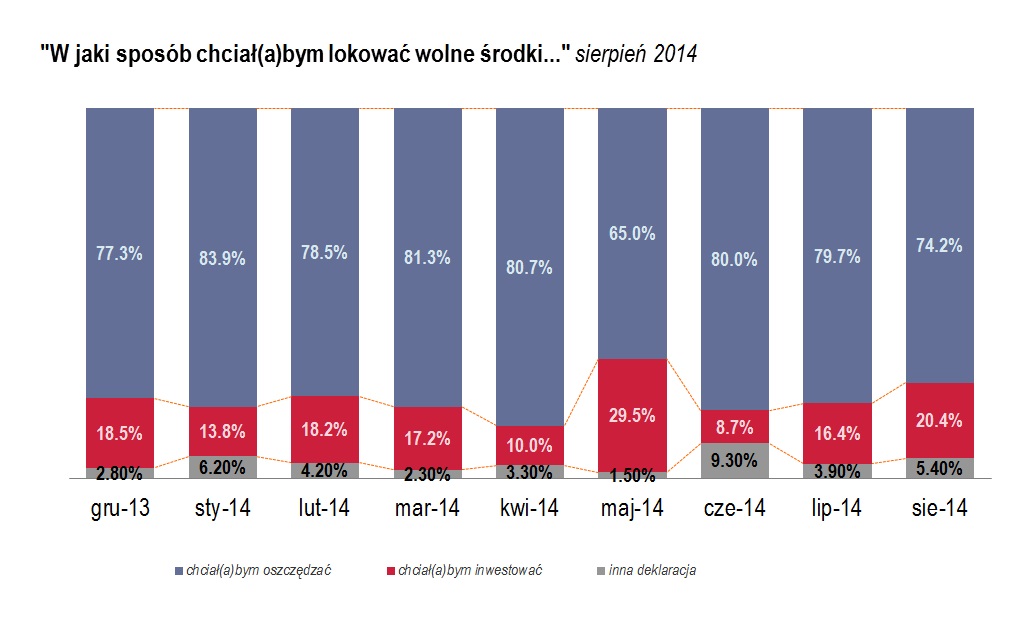

O ile w lipcu brak wolnych środków deklarowało 70 proc. respondentów, to w sierpniu wyniki poprawiły się o 4 proc. (66 proc.). Przyczyn można upatrywać i w pracy wakacyjnej i w zmniejszonej ilości wakacyjnych wojaży. Wzrósł udział osób deklarujących posiadanie wolnych środków przeznaczonych na ulokowanie bądź inwestowanie (9,4 proc. wobec 5,8 proc.). Przeszło 21 proc. nie jest zainteresowanych ani lokowaniem wolnych środków ani inwestowaniem.

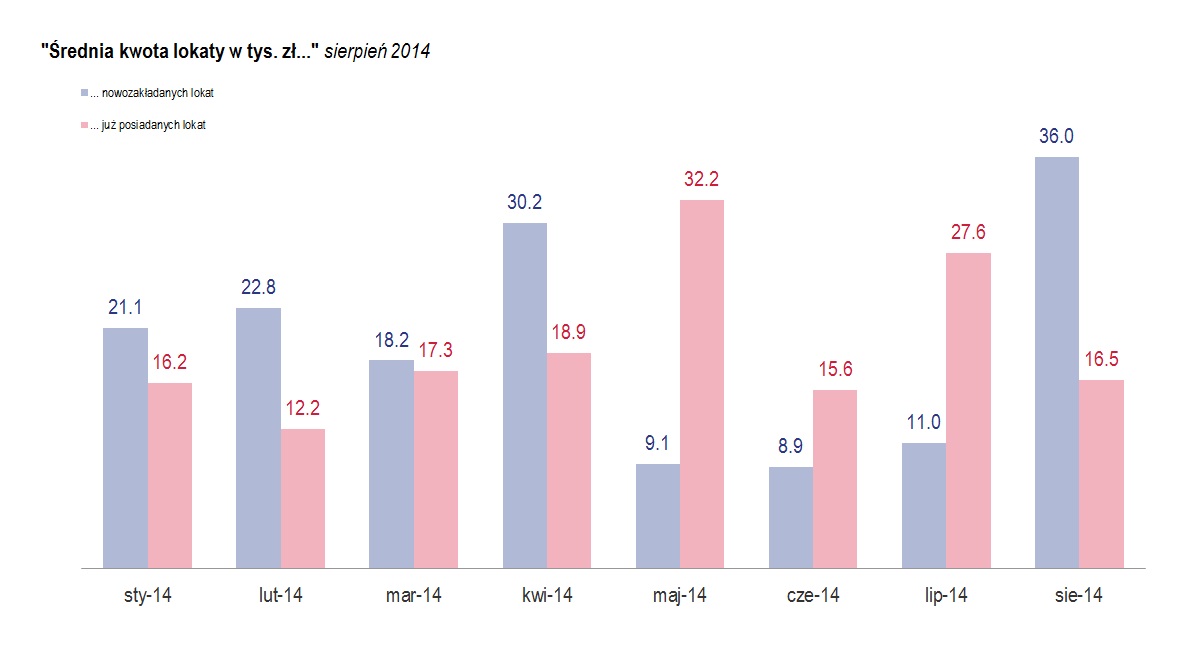

Znacząco wzrosła średnia kwota wolnych środków przeznaczana na oszczędności. Z 11 tys. zł notowanych w lipcu do 36,0 tys. zł w sierpniu. Przeciętna kwota już ulokowanych środków obniżyła się z 27,6 tys. zł do 16,5 tys. zł. Respondenci deklarują skłonność do lokowania wolnych środków na poziomie 74,2 proc., co oznacza spadek o 5,5 proc.

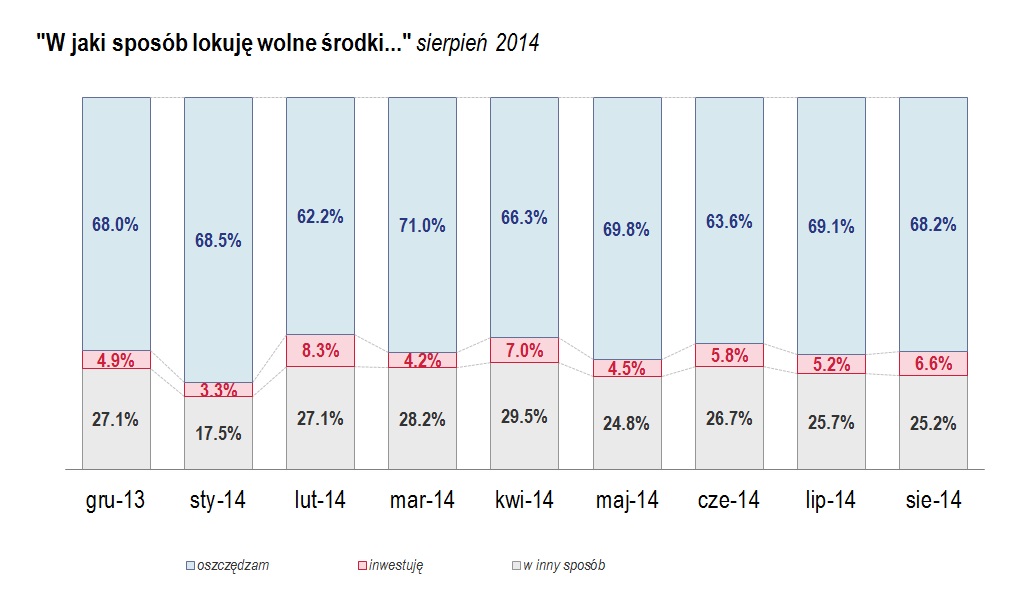

Analizując strukturę posiadanych wolnych środków, okazało się, że 68,2 proc. deklarowało korzystanie z oszczędnościowych produktów bankowych (o 0,9 proc. mniej niż w lipcu), a 25,2 proc. wybiera inne sposoby niż oszczędzanie czy inwestowanie (o 0,5 proc. mniej niż w lipcu) – najczęściej „gotówka”.

– Pomimo nadwyżek, które zwykle pojawiają się w wakacje, zaobserwowaliśmy wzrost udziału odpowiedzi oceniających oprocentowanie produktów oszczędnościowych za nieatrakcyjne. Powodem mogą być sierpniowe decyzje części banków o obniżeniu oprocentowania lokat. Te banki już teraz zaczęły dyskontować powakacyjne obniżki stopy referencyjnej. Rynek spodziewa się, że Rada Polityki Pieniężnej zdecyduje się na cięcia w łącznej skali około 50 punktów bazowych. Gdyby taki scenariusz się zmaterializował do końca roku, wówczas spodziewamy się wyraźnie słabszych ocen atrakcyjności oferty depozytowej. Po obniżkach oprocentowanie naszych oszczędności spadnie docelowo do średniego poziomu około 2 proc. Oczywiście, w dalszym ciągu banki będą komunikowały oprocentowanie nawet 3,5-4 proc., jednak te produkty w przeważającej części będą obwarowane coraz bardziej wymagającymi warunkami, które będzie należało spełnić, aby otrzymać reklamowane oprocentowanie. Dlatego, aby nie dać się zwieść reklamie, osoby szukające korzystnych ofert powinny dokładnie czytać warunki i wziąć pod uwagę mniejsze i średnie banki – podsumowuje Marcin Dec, Członek Zarządu Getin Noble Bank.

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 18-20 sierpnia 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w Informacji Prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, jak też środki, którymi mógłby w miarę swobodnie dysponować, czyli środki, które aktualnie respondent posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w funduszach inwestycyjnych.

Źródło: Getin Noble Bank