Bez gotówki nie ma pełnego bezpieczeństwa

Narodowy Bank Polski od dłuższego czasu prowadzi intensywne zakupy złota. Zgromadził już ponad 515 ton. Co stoi za decyzją o zwiększeniu zasobów złota i jaką rolę odgrywa ono w strategii bezpieczeństwa ekonomicznego państwa?

– Dziękuję za to pytanie. Rzeczywiście, od 2018 r. Narodowy Bank Polski prowadzi bardzo konsekwentną strategię zwiększania udziału złota w oficjalnych rezerwach. I ta decyzja ma głębokie uzasadnienie – zarówno historyczne, jak i ekonomiczne. Złoto od wieków pełniło funkcję uniwersalnego miernika wartości, środka przechowywania majątku i – co niezwykle istotne – aktywa niezależnego od decyzji politycznych czy ryzyka kredytowego.

Z punktu widzenia bezpieczeństwa ekonomicznego państwa, złoto jest szczególnym składnikiem rezerw: fizycznym, niezniszczalnym, ograniczonym w podaży, a jednocześnie płynnym. W sytuacjach geopolitycznych napięć – takich jak pandemia, wojna czy globalne zawirowania na rynkach finansowych – właśnie złoto zapewnia ten element stabilności, którego nie dają inne instrumenty finansowe.

Polska dziś ma ponad 515 ton złota – to zasób, który budowaliśmy przez ostatnie lata, świadomie, krok po kroku. Jest to jeden z najwyższych wyników na świecie, a złoto stało się nie tylko istotną częścią naszych aktywów, ale także symbolem odpowiedzialnej polityki banku centralnego.

Jakie znaczenie ma to, że złoto stanowi dziś około 22% rezerw NBP?

– To ważna cezura – bo przyjęta przez Zarząd Narodowego Banku Polskiego strategia zakładała, że udział złota w rezerwach osiągnie poziom 20%. Zrealizowaliśmy ten cel. Obecnie, gdy złoto stanowi już ponad 22% rezerw, możemy mówić o trwałej zmianie struktury aktywów – zmianie, która wzmacnia odporność finansową Polski.

Dlaczego ta proporcja ma znaczenie? Otóż złoto nie jest powiązane z żadnym konkretnym systemem politycznym, nie podlega ryzyku niewypłacalności emitenta. W sytuacji napięć – geopolitycznych, walutowych czy nawet technologicznych – jest to element budujący zaufanie do państwa i do banku centralnego.

Co więcej, złoto w długim okresie – a to perspektywa, którą przyjmuje bank centralny – zapewnia realny zwrot. Historycznie było to około 2,8-3% rocznie, co czyni je aktywem efektywnym, mimo że nie wypłaca odsetek czy dywidend. W tym sensie przekroczenie progu 20% to nie tylko liczba – to decyzja strategiczna, której celem jest zabezpieczenie przyszłości Polski i Polaków.

Polska w I kw. 2025 r. była największym na świecie nabywcą złota wśród banków centralnych. Jak pan interpretuje ten fakt?

– To bardzo ciekawy sygnał, również w wymiarze międzynarodowym. Rzeczywiście, w pierwszym kwartale tego roku Polska zakupiła 49 ton złota – więcej niż jakikolwiek inny bank centralny, więcej niż Chiny, Indie czy Kazachstan. Dziś całkowity zasób złota posiadanego przez Narodowy Bank Polski, jak wcześniej wspomniałem, wynosi ponad 515 ton. To daje nam 12. miejsce na świecie wśród banków centralnych.

Jest to efekt świadomej, długofalowej strategii realizowanej przez Narodowy Bank Polski, jego determinacji we wzmacnianiu odporności gospodarki na szoki. Równocześnie – co warto podkreślić – wpisujemy się w szerszy, globalny trend obserwowany wśród banków centralnych: powrotu do złota jako istotnego elementu rezerw. I to nie dlatego, że złoto jest modne – ale dlatego, że doświadczenia ostatnich lat pokazały, jak cenną cechą jest odporność. W czasach, gdy systemy finansowe są testowane przez kolejne fale kryzysów, zdrowa struktura rezerw, z mocną pozycją złota, jest nie luksusem, ale koniecznością.

Porozmawiajmy o złotym. Jaką rolę odgrywa polski złoty w prowadzeniu polityki pieniężnej Narodowego Banku Polskiego?

– Rola polskiego złotego jest fundamentalna – to dzięki niemu Narodowy Bank Polski może prowadzić własną, elastyczną politykę pieniężną, dostosowaną do realiów krajowej gospodarki. W odróżnieniu od państw strefy euro, gdzie stosuje się jednolitą politykę wobec bardzo zróżnicowanych struktur gospodarczych, Polska ma możliwość reagowania szybciej i skuteczniej – poprzez odpowiedni poziom stóp procentowych czy inne działania stabilizacyjne.

Co to oznacza w praktyce? Polska gospodarka rośnie szybciej niż przeciętna unijna. Pozwala to nam szybko doganiać najzamożniejsze gospodarki europejskie. Gdybyśmy nie mieli własnej waluty, musielibyśmy się podporządkować wspólnej polityce pieniężnej, często nieadekwatnej do naszych warunków gospodarczych – a to oznaczałoby zagrożenie dla wzrostu gospodarczego i jego stabilności, a także dla rynku pracy czy inwestycji.

Czy można powiedzieć, że posiadanie własnej waluty chroni Polskę przed skutkami kryzysów zewnętrznych?

– Zdecydowanie tak. Złoty działa jak amortyzator – bufor, który absorbuje szoki zewnętrzne. I mamy na to konkretne przykłady: w czasie globalnego kryzysu finansowego w 2009 r. Polska – jako jedyny kraj UE – uniknęła recesji. Pomogła w tym deprecjacja kursu złotego, która przywróciła konkurencyjność eksportu i pobudziła wzrost.

Podobnie było podczas pandemii w 2020 r. czy po wybuchu pełnoskalowej wojny w Ukrainie – możliwość dostosowania polityki pieniężnej do bieżących wyzwań sprawiła, że skutki tych kryzysów były w Polsce płytsze i krótsze niż w wielu krajach strefy euro. Warto zauważyć, że dzisiaj, gdy wiele krajów strefy euro wciąż odczuwa negatywne konsekwencje przeszłych szoków, a w Niemczech PKB znajduje się na poziomie zbliżonym do przed-pandemicznego, PKB Polski jest o 15% wyższy niż przed pandemią. Bez własnej waluty i możliwości dostosowywania polityki pieniężnej do krajowych potrzeb polska gospodarka nie osiągnęłaby takich wyników.

W jednej z wypowiedzi porównał pan złotego do roweru z przerzutkami. Co miał pan na myśli?

– To porównanie dobrze oddaje istotę działania naszej waluty w praktyce. Gdy jedziemy rowerem pod górę – czyli mamy trudniejszy moment w gospodarce – możliwość zmiany przerzutki, czyli dostosowania narzędzi polityki pieniężnej, znacząco ułatwia drogę. W przypadku strefy euro, gdzie polityka jest wspólna, nie zawsze da się taką zmianę przeprowadzić – i często prowadzi to do opóźnionych i kosztownych konsekwencji.

Złoty daje nam tę możliwość: zmieniać bieg wtedy, kiedy tego potrzebujemy. Dlatego właśnie posiadanie własnej waluty to nie tylko kwestia tożsamości, ale przede wszystkim skutecznego zarządzania gospodarką w trudnych czasach.

Gotówka czy płatności elektroniczne? Na co pan stawia?

– Choć przez lata sądzono, że gotówka stopniowo odejdzie do lamusa, ostatnie doświadczenia – pandemii, wojny, napięć geopolitycznych – pokazały jednoznacznie, że gotówka to nie relikt, lecz zabezpieczenie strategiczne. W momentach kryzysu to właśnie posiadanie gotówki i dostęp do niej staje się naturalną potrzebą – ludzie wypłacają gotówkę, by mieć kontrolę nad podstawowymi transakcjami, niezależnie od sieci czy pośredników technologicznych.

W odpowiedzi na skokowy wzrost popytu na gotówkę ze strony polskiego społeczeństwa, 28 lutego 2022 r. – bezpośrednio po rozpoczęciu rosyjskiej agresji na Ukrainę – banki i inne podmioty uprawnione do pobierania gotówki z NBP pobrały rekordową kwotę 12,5 mld zł, co odpowiadało 17. przeciętnym dziennym wypłatom w 2021 r., a lokalnie – w okręgu rzeszowskim – stanowiło nawet trzydziestokrotność tych dziennych pobrań z poprzedniego roku. To pokazuje, że gotówka ma nie tylko funkcję płatniczą, ale także funkcję psychologiczną i stabilizującą.

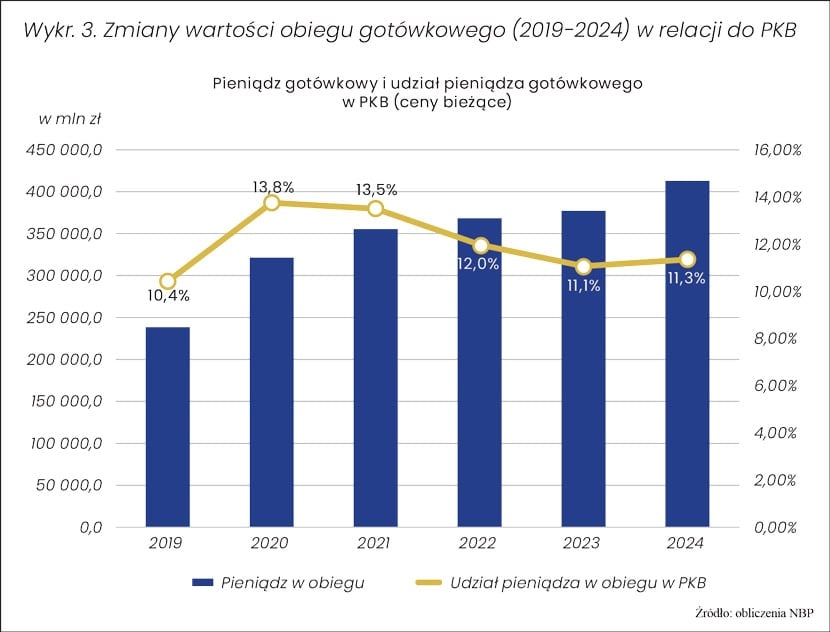

Narodowy Bank Polski, przewidując taką potrzebę, rozpoczął przygotowania do zabezpieczenia gotówki już w 2017 r. – do obiegu wprowadziliśmy banknot o nominale 500 zł, obniżyliśmy koszty emisji monet, gruntownie zmieniliśmy Zarządzenie Prezesa NBP w sprawie sposobu i trybu przeliczania, sortowania, pakowania i oznaczania opakowań banknotów i monet oraz wykonywania czynności związanych z zaopatrywaniem banków w te znaki. No i postawiliśmy na komunikację z rynkiem: w 2019 r. została powołana Rada ds. Obrotu Gotówkowego przy Zarządzie NBP, w skład której wchodzą nie tylko przedstawiciele banków, Poczty Polskiej i firm procesujących gotówkę, ale także wszystkich regulatorów. Dziś w Polsce w obiegu znajduje się ponad 438 mld zł w gotówce, a dzięki istniejącej infrastrukturze możemy zapewnić ciągłość dostępu do niej nawet w warunkach nadzwyczajnych.

Rok 2024 przyniósł raczej kontynuację utrwalonych trendów niż istotne zmiany. Widzimy dalsze umacnianie się roli gotówki jako środka przechowywania wartości, szczególnie w obliczu niepewności geopolitycznej czy gospodarczej.

Narodowy Bank Polski zapewnia płynność rozliczeń gotówkowych, a zapotrzebowanie na banknoty i monety jest realizowane bez zakłóceń – w pełnej strukturze nominałowej. Gotówka pozostaje łatwo dostępna i bezpieczna dzięki odpowiednio przygotowanej infrastrukturze: sieci banków, bankomatów oraz firm transportu gotówki. NBP posiada wystarczające zapasy znaków pieniężnych na zaspokojenie zapotrzebowania banków, jednak gwarancję pełnego i niezakłóconego dostępu do gotówki daje sprawnie funkcjonująca i przygotowana na sytuacje kryzysowe infrastruktura (oddziały banków, bankomaty, firmy CIT).

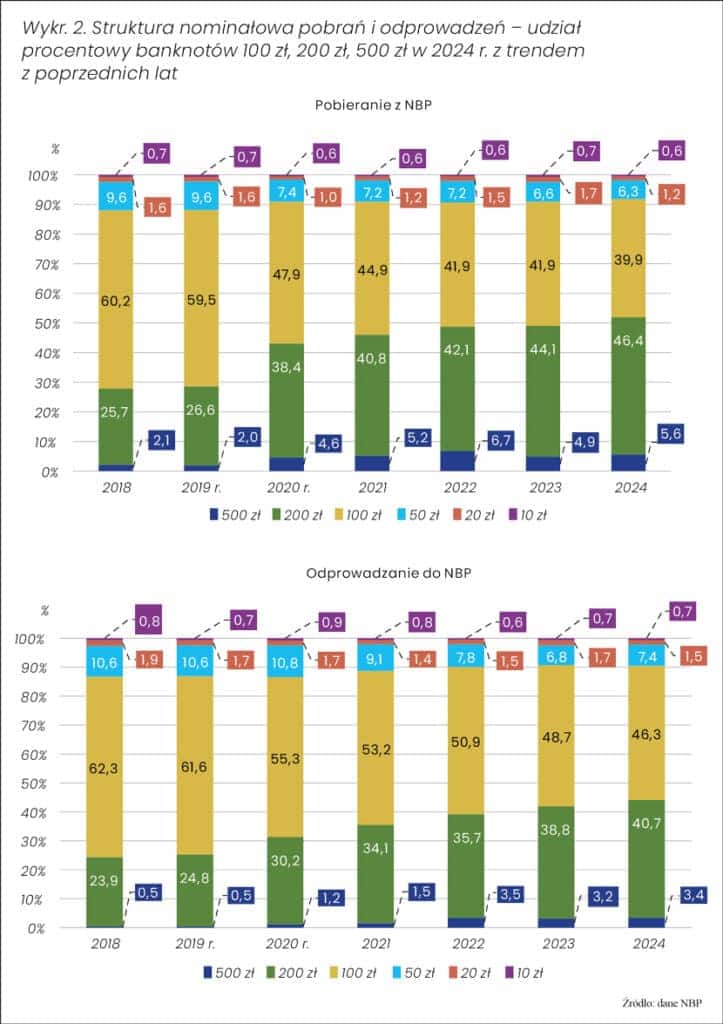

W 2024 r. w Polsce wartość gotówki w obiegu wzrosła o 9,5%, a skala tego wzrostu była porównywalna z okresem sprzed pandemii. Co istotne, obserwujemy wyraźny trend rosnącego zapotrzebowania na gotówkę przy jednoczesnym spadku jej odprowadzania do banku centralnego. W 2024 r. banki pobrały z NBP gotówkę o wartości 208,4 mld zł, a odprowadziły do NBP łącznie 172,5 mld zł. Może to świadczyć o rosnącym znaczeniu funkcji tezauryzacyjnej pieniądza gotówkowego, czyli o skłonności do gromadzenia gotówki w domu jako zabezpieczenia na nieprzewidziane sytuacje – wolimy mieć pod ręką zapas gotówki na wszelki wypadek.

I jeszcze – co ciekawe – w strukturze nominałowej banknotów w obiegu zauważamy wzrost udziału banknotów 200-złotowych oraz wzrost udziału banknotów o najwyższym nominale, czyli 500 zł. Wartość banknotów o tych nominałach znajdujących się w obiegu w 2024 r. wzrosła o odpowiednio 15,4% i 15,5% w porównaniu do roku poprzedniego. To kolejny sygnał wskazujący na tezauryzacyjną funkcję gotówki – wyższe nominały są chętniej przechowywane niż wykorzystywane w codziennych transakcjach.

Pod względem makroekonomicznym 2024 r. był stabilny – wskaźniki, takie jak relacja gotówki w obiegu do PKB czy udział gotówki w agregacie M1, pozostały na poziomach zbliżonych do roku poprzedniego. Pokazuje to, że gotówka nadal odgrywa ważną rolę w gospodarce, zarówno jako środek płatniczy, jak i jako zabezpieczenie na trudniejsze czasy.

Co wyróżnia Polskę na tle innych państw, jeśli chodzi o podejście do gotówki?

– Polska nie tylko nie zrezygnowała z gotówki, ale zbudowała wokół niej świadomą, strategiczną politykę. NBP wspólnie z uczestnikami rynku obrotu gotówkowego oraz regulatorami, będącymi członkami Rady ds. Obrotu Gotówkowego, opracował Narodową Strategię Bezpieczeństwa Obrotu Gotówkowego, która jasno określa cele, role i zadania poszczególnych uczestników rynku. Mamy rozwiązania systemowe – jak samoobsługowe urządzenia do zamiany monet, dzięki którym monety powracają z rynku do NBP, banknoty ze zmodernizowanymi zabezpieczeniami i nowoczesne systemy do obsługi wydań i odprowadzeń gotówki – ale też regulacje prawne, które gwarantują każdemu obywatelowi możliwość płatności gotówką.

Co ważne – Polska jest także wzorem dla innych państw, w tym krajów skandynawskich, które mimo silnej cyfryzacji zaczęły dostrzegać, że bez gotówki nie ma pełnego bezpieczeństwa. Zresztą nawet rząd Szwecji w oficjalnych instrukcjach dla obywateli w sytuacji zagrożenia zaleca posiadanie gotówki – dokładnie tak jak robią to miliony Polaków. Dwie trzecie z nas deklaruje trzymanie gotówki na wszelki wypadek – i nie jest to przejaw konserwatyzmu, lecz racjonalnej przezorności.

Czy, a jeśli tak, to na ile, nowe zjawiska na rynku powodują potrzebę rewizji Narodowej Strategii Bezpieczeństwa Obrotu Gotówkowego w kolejnych latach? Czy taka rewizja jest przygotowywana?

– Narodowy Bank Polski wspólnie z uczestnikami rynku i instytucjami nadzorczymi realizuje działania zapisane w Narodowej Strategii Bezpieczeństwa Obrotu Gotówkowego. To dokument, który wyznacza kierunki i cele – tak by gotówka była dostępna, powszechnie akceptowana i bezpieczna. Strategia opiera się na czterech filarach: dostępności i akceptacji gotówki; płynnym zaopatrywaniu w gotówkę; cyberbezpieczeństwie systemów informatycznych oraz bezpieczeństwie fizycznym gotówki.

Najwięcej działań koncentruje się na dwóch pierwszych filarach: zapewnieniu powszechnego dostępu do gotówki i sprawnym zaopatrywaniu w gotówkę. Efektem wdrożenia strategii było m.in. wprowadzenie obowiązku przyjmowania płatności gotówkowych – z kilkoma wyjątkami – co gwarantuje, że każdy może płacić tak, jak chce.

Co roku sprawdzamy, czy gotówka rzeczywiście jest dostępna. I wyniki są jednoznaczne: ponad 98% Polaków ma bankomat lub oddział banku z obsługą kasową w promieniu 10 km od domu. Warto także podkreślić, że NBP równolegle pracuje nad udostępnieniem mapy punktów dostępu do gotówki.

Natomiast mając na uwadze sytuacje nadzwyczajne, jak np. awarie, braki kadrowe czy zakłócenia transportu, co roku monitorujemy gotowość uczestników rynku do działania. Sprawdzamy m.in., czy są przygotowani na wznowienie systemów informatycznych, zapewnienie transportu czy komunikację kryzysową. W grudniu 2024 r. Rada ds. Obrotu Gotówkowego wydała zalecenie, by co roku przeprowadzać ćwiczenia awaryjnego zaopatrywania banków w gotówkę na wypadek niedziałania systemów informatycznych. Narodowy Bank Polski zachęcił także firmy niebankowe do korzystania z urządzeń do przeliczania, sortowania i wydawania gotówki z listy przetestowanej i publikowanej przez NBP. Dzięki temu gotówka zachowuje dobrą jakość w całym obiegu.

Regularnie zasięgamy również opinii publicznej. Z badania opinii publicznej dotyczącego znaków pieniężnych znajdujących się w obiegu, przeprowadzonego na zlecenie NBP w 2024 r. wynika, że 92% Polaków dobrze ocenia dostęp do gotówki za pośrednictwem bankomatu, 60% pozytywnie ocenia poziom zabezpieczeń banknotów, a tylko 5% ma w tym zakresie zastrzeżenia.

Zakończyliśmy także działania w dwóch kolejnych filarach: cyberbezpieczeństwie i bezpieczeństwie fizycznym gotówki. Uczestnicy rynku otrzymali zbiór dobrych praktyk IT, a nowe przepisy pozwoliły np. przechowywać monety nie tylko w skarbcach, ale też w innych bezpiecznych pomieszczeniach, co poprawia efektywność gospodarowania skarbcami.

Czy strategia będzie zmieniana? Jak widać – na razie nie ma takiej potrzeby. Obowiązujące rozwiązania się sprawdzają, a NBP – wspólnie z Radą ds. Obrotu Gotówkowego – na bieżąco monitoruje sytuację. Gdyby pojawiły się nowe wyzwania, strategia będzie odpowiednio aktualizowana.

A w samych regulacjach dotyczących obrotu gotówkowego czekają nas jakieś zmiany? Mam tu na myśli tak rynek polski, jak i unijny.

– Jeśli chodzi o rynek krajowy – na szczególną uwagę zasługuje obowiązek dostosowania bankomatów do zamiennego wydawania różnych nominałów banknotów. Ten obowiązek został wprowadzony w ramach realizacji Narodowej Strategii Bezpieczeństwa Obrotu Gotówkowego, a samo rozwiązanie wynika wprost z doświadczeń okresów kryzysowych – pandemii i początku wojny w Ukrainie – kiedy wzrosło zapotrzebowanie na większe nominały. Teraz struktura wypłat z bankomatów musi być dopasowana do bieżących potrzeb klientów. Możliwość zmiany wypłacanych z bankomatów nominałów banknotów zwiększa dostępność gotówki także w sytuacjach nadzwyczajnych.

Zaktualizowano też przepisy dotyczące wymiany uszkodzonych banknotów – szczególnie tych zabarwionych przez systemy neutralizacji papierowych wartości pieniężnych. Usprawniono procesy i uproszczono formalności, co było ważnym postulatem rynku.

Drugą część wywiadu opublikujemy w nr 09/2025 miesięcznika.