Raport BankTech | XXX Ranking Banków Miesięcznika Finansowego BANK | To był dobry rok

Przygotowała:

Katarzyna Pawlik

Doradca Zarządu

Zespół Systemów Płatniczych i Bankowości Elektronicznej

Związek Banków Polskich

XXX Ranking Miesięcznika Finansowego BANK najlepszych banków, prowadzących działalność na polskim rynku przygotowaliśmy, zgodnie z wieloletnią tradycją, porównując wyniki osiągnięte przez poszczególne instytucje finansowe w okresie ostatnich dwóch lat (2023-2024). Do udziału w zestawieniu zaprosiliśmy wszystkie największe banki działające w formie spółki akcyjnej oraz największe banki spółdzielcze (o sumie bilansowej powyżej 1,5 mld zł). Wykorzystywane przez nas wskaźniki do budowy zestawień są tak dobrane, aby możliwie jak najbardziej obiektywnie można było ocenić sytuację poszczególnych banków. Zresztą dotychczasowe doświadczenia pokazują, że nie trzeba być największym, aby otrzymać tytuł lidera.

W tegorocznym rankingu udział wzięły te same podmioty co w roku ubiegłym. – 11 banków komercyjnych i jeden bank spółdzielczy.

Liderzy efektywności sektora bankowego w polsce

Tradycyjnie pierwszą i najważniejszą kategorią prezentowaną w rankingu jest porównanie efektywności ich działania. Metodologia dokonywanej przez nas oceny nie uległa zmianie. Dla zachowania ciągłości i porównywalności prezentowanych danych pod uwagę wzięto: dynamikę przychodów podstawowych (obejmujących dochody odsetkowe, wynik z prowizji i opłat, dochody z pozycji wymiany i wynik z instrumentów finansowych) w ostatnim roku w stosunku do wyniku z 2023 r.; wysokość wskaźników ROE i ROA; poziom wskaźnika C/I w 2024 r. oraz koszt ryzyka (rozumiany jako stosunek utworzonych odpisów do sumy aktywów banku).

Tworząc ranking, docenialiśmy oczywiście wyższe tempo wzrostu przychodów, wyższe wskaźniki ROE i ROA, niższy poziom C/I oraz niższy koszt ryzyka. Nie wartościowaliśmy przy tym żadnego czynnika efektywności dla celów finalnego zestawienia, uznając wszystkie analizowane elementy za równie ważne. Przyznawaliśmy punkty każdemu bankowi dla każdego czynnika odrębnie, na podstawie jego pozycji w rankingu. Tym samym bank najlepszy uzyskiwał 12, zaś najsłabszy 1 punkt za dany czynnik. Ostateczny wynik stanowi zaś średnią liczbę punktów wyliczoną dla wszystkich czynników. Tym samym lider rankingu, który byłby absolutnym dominatorem zestawienia, mógł teoretycznie otrzymać maksymalnie 12 punktów w klasyfikacji końcowej.

Zwycięzcą kategorii Efektywność XXX Rankingu Miesięcznika Finansowego BANK został PKO Bank Polski SA, największa instytucja finansowa na naszym rynku. Przeskoczył z trzeciego miejsca w ubiegłym roku. Na ten sukces wpływ miał przede wszystkim bardzo duży przyrost przychodów podstawowych w skali roku (zarówno pod względem wartości nominalnej, jak i procentowej), a także najniższy wskaźnik C/I.

Podkreślenia wymaga, że PKO BP to nie tylko największy polski bank, ale również instytucja cechująca się bardzo wysokim zaawansowaniem technologicznym. Jako najbardziej innowacyjne produkty wskazuje: cyfrową hipotekę, cyfrową wersję karty debetowej, a także nową aplikację PKO Junior dla dzieci i odświeżony profil „Finanse dziecka” w serwisie iPKO dla rodziców.

Zatrzymajmy się na chwilę przy cyfrowej hipotece. To pierwsze i jedyne takie rozwiązanie w Polsce, dostępne od 2024 r., które zakłada, że cały proces – od złożenia wniosku, przez analizę i wydanie decyzji, aż do podpisania umowy kredytowej – może odbyć się zdalnie, bez konieczności osobistej wizyty klienta w oddziale. Na początku z tej możliwości mogą skorzystać single planujący zakup nieruchomości z rynku wtórnego lub remont.

Bank wprowadził również optymalizację procesu aneksowania, dąży do w pełni cyfrowego procesu obsługi posprzedażowej. Udostępniono klientom nową odsłonę procesu zmiany konta do spłaty, wprowadzono możliwość zmiany dnia spłaty oraz zmiany formuły spłaty rat z malejących na równe.

Zaprojektowany proces jest cyfrowy i wielokanałowy – klient może złożyć wniosek o zmianę konta i zakończyć go w serwisie iPKO, w aplikacji IKO, w oddziale lub przez infolinię. Dodatkowo bank uruchomił nową ścieżkę przekazywania zewnętrznej polisy ubezpieczenia nieruchomości, która stanowi zabezpieczenie kredytu, we wszystkich kanałach, w tym w serwisie iPKO, jak i aplikacji IKO.

Drugie miejsce zajął Alior Bank SA – przeskoczył z aż siódmej pozycji. W 2024 r. mógł się pochwalić najwyższym ROA wśród prezentowanych podmiotów. Bank nieustannie pracuje nad swoją ofertą, przykładem może być Alior Kids – aplikacja z Kontem Jakże Osobistym, adresowana do dzieci od 7 do 12 lat. Umożliwia płatności BLIKIEM, przelewy na telefon i wysyłanie próśb o środki. Dzieci uczą się zarządzać pieniędzmi, mogą sprawdzać saldo i historię operacji, a rodzice mają pełną kontrolę w aplikacji Alior Mobile. Innym innowacyjnym produktem w ofercie banku są „Moje rachunki”. Jest to usługa w aplikacji mobilnej tej instytucji, dzięki której można zapłacić faktury jednym kliknięciem.

Alior Bank może się także pochwalić migracją Hurtowni Danych do chmury publicznej Microsoft Azure i Teradata Vantage Cloud, doszło do niej w 2024 r. Projekt istotnie podniósł jakość i efektywność procesów analitycznych oraz raportowych, kluczowych dla podejmowania strategicznych oraz operacyjnych decyzji w banku. Rozwiązanie zapewnia najwyższe standardy bezpieczeństwa danych wrażliwych.

Migracja Hurtowni Danych do chmury publicznej to pierwszy etap modernizacji architektury danych oraz budowy nowoczesnego ekosystemu aplikacji, który wspiera wykorzystanie AI i uczenia maszynowego.

Trzecie miejsce zdobył Santander Bank Polska SA. Wysoki przyrost pod względem wartości nominalnej przychodów podstawowych i jedno z najniższych C/I pozwoliły tej instytucji na przeskok z piątej pozycji i powrót na podium po rocznej nieobecności.

Bank może się pochwalić choćby kalkulatorem śladu węglowego, narzędziem przeznaczonym dla klientów firmowych niezależnie od branży, w jakiej prowadzą swoją działalność i wielkości ich przedsiębiorstwa. Umożliwia ono obliczenie emisji CO2 związanych z działalnością firmy w Zakresie 1 (czyli emisji bezpośrednich powstałych w wyniku spalania paliw w instalacjach i pojazdach), a także w Zakresie 2 (czyli w wyniku wytwarzania energii/ciepła, którą zużywa firma). Po uzupełnieniu danych dotyczących emisji, można wygenerować raport estymujący ślad węglowy firmy. Narzędzie przygotowane wspólnie z ekspertami Fundacji Climate&Strategy stanowi konkretne wsparcie w procesie zielonej transformacji firm i dążenia do zeroemisyjności.

Ponadto warto wspomnieć również o ePożyczce – szybkiej i wygodnej pożyczce dla firm na dowolny cel – całkowicie online, za pośrednictwem bankowości elektronicznej Santander Banku Polska. Dodatkowo bank wprowadził możliwość weryfikacji tożsamości klienta za pomocą aplikacji mObywatel. To usprawnienie zdalnego otwarcia konta i według danych aż 70% kont otwiera się za pomocą tej metody weryfikacji.

Tuż za podium

Miejsce czwarte zajął ubiegłoroczny zwycięzca – Pekao Bank Polski SA, piąte (awans z ósmego) Bank Spółdzielczy w Brodnicy, szóste – mBank SA (10 w poprzedniej edycji), siódme – Bank Pocztowy SA (spadek o jedną pozycję), ósme– ING Bank Śląski SA (drugi w ub.r.), dziewiąte – BNP Paribas Bank Polska SA (ósmy w 2024 r.), dziesiąte – Crédit Agricole Bank Polska SA, zestawienie zamykają zaś Bank Millennium SA oraz Bank Ochrony Środowiska SA.

Jak już wspomnieliśmy, wskaźniki uwzględnione przy ocenie efektywności poszczególnych banków są możliwie jak najbardziej zobiektywizowane. Spójrzmy chociażby na ROE i ROA poszczególnych podmiotów. Podczas gdy średni zwrot z kapitału dla całego polskiego sektora bankowego wyniósł w ub.r. 15,5%, to aż osiem z analizowanych instytucji przekroczyło ten poziom, z czego cztery mogą się pochwalić ROE powyżej 20%. Rekordzistami w 2024 r. byli zdecydowanie ING Bank Śląski (26,7%) oraz Bank Pocztowy (24,9%). Średni poziom zwrotu z aktywów dla całego sektora, która wyniosła w minionym roku 1,3%, jednak trzy banki wykazały się wynikiem powyżej 2%. Były to: Alior Bank (2,7%), Bank Spółdzielczy w Brodnicy (2,3%) i Bank Pekao (2,0%).

Zbytniego powodu do zadowolenia nie możemy mieć, analizując wskaźnik C/I, Wszystkim bankom uczestniczącym XXIX Rankingu udało się go obniżyć . Niestety obecnie dokonały tego tylko cztery z nich, inne odnotowały wzrost nawet o kilka procent. Niemniej jednak siedmiu instytucjom udało się utrzymać go poniżej średniego poziomu dla całego sektora – 41,6%. Największą efektywnością w tym zakresie mogły się pochwalić PKO BP (29,5%) oraz Santander Bank Polska (29,6%). Warto przy tym zaznaczyć, że żaden nie odnotował C/I powyżej 60%. Jednakże pomimo dobrych przychodów banków, powyższe wyniki wskazują na rosnące obciążenia działalności tych instytucji.

Liderzy popularności wśród klientów banków

Drugą tradycyjnie nagradzaną kategorią w naszym Rankingu jest popularność wśród klientów banków. Wyróżniamy w nim te banki, w których klienci (bez różnicowania na osoby fizyczne i przedsiębiorców) najchętniej lokowali swoje oszczędności (w tym zakresie braliśmy pod uwagę nominalną wartość zobowiązań banków wobec nich w 2024 r., a także ich roczną procentową zmianę) oraz od kogo najchętniej pożyczali środki finansowe (również oceniając pod względem wartości i procentowej zmiany tej pozycji). Innymi słowy, można powiedzieć, że jest to porównanie skali aktywności poszczególnych banków na rynku. Tak jak w przypadku badania efektywności, tu również w każdej z czterech kategorii przyznawaliśmy punkty od 12 do 1, w zależności od pozycji uzyskanej w zestawieniu. Końcowa ocena stanowi średnią uzyskanej sumy punktów w ramach każdego z czterech powyższych wskaźników.

W tym roku laur pierwszeństwa przypadł Santander Bankowi Polska SA. Otrzymał on jedne z najwyższych not praktycznie w ramach każdego ocenianego w zestawieniu wskaźnika.

Z reguły kiedy mówimy o liderach popularności, wspominamy o ich działaniach na rzecz zrównoważonego rozwoju, gdyż – naszym zdaniem – pokazują one nieco inną, bardziej prospołeczną i proekologiczną stronę instytucji finansowych, o czym na co dzień często zapominamy.

Santander Bank Polska realizuje swoją strategię biznesową „Pomagamy osiągać więcej”. Tematykę zrównoważonego rozwoju traktuje strategicznie jako „Total Odpowiedzialność”. Chce być wzorem do naśladowania w zakresie zrównoważonego rozwoju oraz wspierać klientów w ich transformacji. Od 2022 r. rozwija swoją metodykę klasyfikowania zrównoważonych produktów finansowych, inwestycji i usług (SFICS). System opiera się na międzynarodowych wytycznych i zasadach branżowych, takich jak: Zasady dotyczące obligacji społecznych i zielonych ICMA (ICMA Social and Green Bond Principles), Standardy obligacji klimatycznych (Climate Bond Standards), oraz Taksonomia UE. Według tej analizy, w 2024 r. wolumen zrównoważonego finansowania, którego udzieliła klientom Grupa Santander Bank Polska to 8669 mln zł. W porównaniu z 2023 r. to wzrost o 13%.

Bank zajmuje się także edukacją, działa też przeciw wykluczeniu finansowemu i cyfrowemu. Realizuje swoje autorskie projekty, takie jak m.in: Finansiaki i Santander Open Academy. Od 1997 r. działa Fundacja Santander Bank Polska, która realizuje program wolontariatu pracowniczego, a także projekty grantowe i edukacyjne. W 2024 r. liczba beneficjentów wsparcia społecznego banku (m.in. wolontariat, darowizny) sięgnęła 1,01 mln osób, zaś liczba beneficjentów projektów edukacyjnych banku (w tym. dotyczących cyberbezpieczeństwa) 744,6 tys. osób. W 2024 r. przeznaczył na inicjatywy społeczne i edukację finansową 10,61 mln zł. Ponadto angażuje się także w promocję inkluzywności i różnorodności wśród pracowników.

Drugie miejsce, podobnie jak w zeszłorocznej edycji, zajął Bank Pekao SA, do zdobycia palmy pierwszeństwa zabrakło mu zaledwie 0,3 pkt. Jest to drugi pod względem wartości sumy bilansowej największy bank w Polsce, jednakże może się również pochwalić bardzo wysoką roczną dynamiką zarówno przychodów, jak i zobowiązań klientowskich.

Bank aktywnie działa w zakresie zrównoważonego rozwoju, integruje zasady ESG z działalnością operacyjną, produktową i relacjami z interesariuszami. W 2024 r. w Pionie Bankowości Przedsiębiorstw powstał Zespół ds. Wsparcia ESG, który wspiera klientów w procesie wdrażania zasad zrównoważonego rozwoju, transformacji energetycznej oraz doradza w zakresie oferty produktowej. Na stronie www udostępniono bezpłatne Kompendium wiedzy o ESG – praktyczny przewodnik dla firm, obejmujący m.in. strategie wdrażania, raportowanie, finansowanie oraz zakres dostępnego wsparcia.

Z sukcesem zakończył pilotaż kalkulatora śladu węglowego dla klientów biznesowych. Narzędzie to, dostępne na preferencyjnych warunkach, pomaga firmom w ocenie emisji oraz przygotowaniu do nowych obowiązków raportowych.

Bank Pekao silnie wspiera zieloną transformację gospodarki, finansując inwestycje w budownictwo niskoemisyjne, transport ekologiczny, instalacje fotowoltaiczne, farmy wiatrowe i biogazownie. Wspiera również klientów w emisjach obligacji ESG. W tym zakresie na koniec 2024 r. kumulatywnie osiągnięto wartość 20,92 mld zł.

Duży nacisk kładziony jest na rozwój kompetencji pracowników. Program Akademia ESG, realizowany z partnerem zewnętrznym, obejmuje szkolenia podstawowe (dla wszystkich pracowników) i specjalistyczne (dla osób zaangażowanych w procesy ESG). Dodatkowo z myślą o budowaniu kultury ESG powstał Program Ambasadorski, skierowany do pracowników Centrali i Sieci. Ambasadorzy aktywnie dzielą się wiedzą i dobrymi praktykami w kanałach wewnętrznych, uczestniczą w szkoleniach i warsztatach, a także otrzymują regularne przeglądy prasy branżowej.

Trzecie miejsce zajął zeszłoroczny zwycięzca tego zestawienia i jednocześnie tegoroczny kategorii efektywności – PKO Bank Polski SA.

Banki, jak wiadomo, to nie tylko biznes, ale i szersza misja społeczna. W ramach ESG, PKO Bank Polski chce być strategicznym liderem, który wspiera zarówno polską gospodarkę, jak i swoich klientów w dążeniu do zrównoważonego rozwoju i neutralności klimatycznej. W 2024 r. udzielił 10 mld zł (13,8 mld zł w ramach Grupy Kapitałowej) nowego finansowania wspierającego transformację, przeprowadził też emisję zielonych obligacji, na kwotę 750 mln euro, na refinansowanie kredytów mieszkaniowych.

PKO BP chce pełnić strategiczną rolę w finansowaniu transformacji energetycznej klientów. Wspiera też transformację i umacnia fundamenty do długoterminowego, zrównoważonego wzrostu polskiej gospodarki.

Poza podium

Na czwartym miejscu w znalazły się ex aequo ING Bank Śląski SA (utrzymał pozycję) i mBank SA (awans o dwa miejsca). Na szóstym, również ex aequo – Bank Millennium SA (ósmy rok temu) oraz Crédit Agricole Bank Polska SA (przeskok o cztery miejsca), na ósmym, także ex aequo, Alior Bank SA (siódmy w 2024 r.) i BNP Paribas Bank Polska SA (dziewiąty w ub.r.), na dziesiątym – Bank Spółdzielczy w Brodnicy (spadek z piątego). Zestawienie zamykają w tym roku Bank Pocztowy SA oraz Bank Ochrony Środowiska.

Do szczegółowej analizy poszczególnych wskaźników wziętych pod uwagę przy tworzeniu rankingu popularności, wrócimy przy omawianiu kolejnych tabel prezentowanych w zestawieniu.

Aktywa i kapitały banków

Jeśli chodzi o wielkość aktywów w 2024 r. to miejsca osiągnięte przez poszczególne banki nie uległy zmianie w stosunku do poprzednich lat. Nie jest to niespodzianką, gdyż trudno wyobrazić sobie znaczne zmiany w tym zakresie. Niepodzielnie króluje tu PKO Bank Polski SA. Jest to jedyna instytucja finansowa działająca na polskim rynku, wartość aktywów której przekracza 500 mld zł. Kolejnymi bankami, które mogą pochwalić się sumą bilansową o wartości powyżej 300 mld zł są: Bank Pekao SA i Santander Bank Polska SA. Warto zauważyć, że jeszcze w ub.r. wartość ich sumy bilansowej nie przekraczała tego progu.

Tempo wzrostu aktywów w poszczególnych bankach w 2024 r. było dość zróżnicowane. W przeciwieństwie do lat ubiegłych żaden z analizowanych podmiotów nie wykazał w tym zakresie wartości ujemnej. Natomiast aż pięć mogło pochwalić się dynamiką przyrostu aktywów powyżej 10% (rok wcześniej cztery). Zdecydowanym rekordzistą w tym zakresie okazał się Bank Spółdzielczy w Brodnicy, z dynamiką równą 18,5%. Tuż za nim znalazły się: Crédit Agricole Bank Polska SA (11,8%), Bank Pocztowy SA (11,6%), Bank Millennium SA (10,9%) oraz Santander Bank Polska SA (10%).

Średnia zmiana wartości aktywów dla całej grupy analizowanych banków wyniosła 8,5%, czyli była na zbliżonym poziomie, jak w roku ubiegłym (8,6%).

Z racji wysokich regulacyjnych wymogów kapitałowych oraz dążenia do wysokiej efektywności zatrudnionego kapitału klasyfikacja instytucji finansowych pod względem funduszy powinna być podobna do tej w zakresie wielkości aktywów. W praktyce tak jest, z drobnymi jedynie przetasowaniami.

Jedynie dwa podmioty odnotowały spadek dynamiki funduszy własnych (rok temu trzy). Pozostałe banki mogły pochwalić się zwiększeniem kapitałów, a największymi rekordzistami w tym zakresie były Bank Spółdzielczy w Brodnicy (26,9%) i mBank (18,5%). Analizując zmianę wartości funduszy własnych dla 11 banków (niestety nie otrzymaliśmy informacji o tej wartości od jednego podmiotu), łatwo zauważyć, że wzrosła ona o 4,7%, podczas gdy według danych KNF dynamika dla całego sektora wyniosła 5,4%. Przypomnijmy, że jeszcze w poprzedniej edycji pisaliśmy o wzroście wartości własnych w klasyfikowanych bankach o ponad 10%.

Przychody podstawowe i wyniki finansowe banków

O dynamice przychodów podstawowych wspominaliśmy przy okazji oceny efektywności. Teraz przyjrzymy się temu wskaźnikowi nieco dokładniej. Pod względem wartości przychodów podstawowych osiągniętych w 2024 r. (rozumianych jako suma przychodów z działalności bankowej i dochodów z pozostałych operacji bankowych) kolejność wszystkich sklasyfikowanych 12 banków nie uległa zmianie w stosunku do wcześniejszych edycji Rankingu. W przypadku większości podmiotów pokrywa się ona z kolejnością zaprezentowaną pod względem wielkości aktywów.

Prawie wszystkie instytucje finansowe biorące udział w naszym zestawieniu mogły się pochwalić wzrostem przychodów podstawowych w skali roku, dwie z nich osiągnęły poziom powyżej 10%. Jest to zdecydowanie niższa dynamika od prezentowanej w ub.r. – wówczas siedem z 12 instytucji odnotowało jej wzrost o ponad 30%. Według danych za 2024 r. najlepszymi osiągnięciami w tym zakresie może się pochwalić Crédit Agricole Bank Polska, którego przychody podstawowe wzrosły o 25,7%, a także PKO Bank Polski, który zwiększył wartość tej pozycji o 19,8%. Średni roczny wzrost przychodów podstawowych banków biorących udział w analizie wyniósł 7%.

Jeśli chodzi o wynik finansowy netto, to w roku 2024 był bardziej zróżnicowany niż wcześniejszy. Cztery banki odnotowały ujemną dynamikę tej pozycji, dwa zaś – mBank i BNP Paribas Bank Polska – nadzwyczajne wzrosty. Jednym z powodów tak dużej dynamiki wyniku finansowego w skali roku mogą być mniejsze zabezpieczenia w związku z różnego rodzaju ryzykami, w tym przede wszystkim z ryzykiem prawnym dotyczącym kredytów walutowych. Łącznie wynik finansowy wszystkich analizowanych banków zwiększył się o 31%.

Pod względem wartości nominalnej w 2024 r. PKO Ban Polski powrócił na czoło tabeli, odnotowując najwyższy wynik finansowy w porównaniu do konkurencji (9,3 mld zł). Następne w kolejności pod względem osiągniętych rezultatów były Bank Pekao, Santander Bank Polska oraz ING Bank Śląski. Wynik wszystkich wymienionych instytucji przekroczył 4 mld zł.

Podkreślmy, że wynik w 2024 r. osiągnięto w warunkach istnienia wysokich stóp procentowych, których poziom może nie powtórzyć się w następnych latach. Stwarzało to wyjątkowe warunki do osiągania wyższego dochodu odsetkowego, najważniejszego składnika dochodów banków.

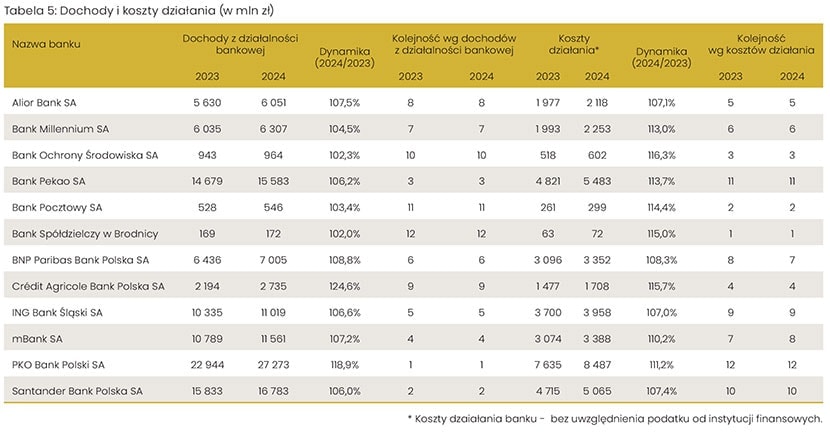

Dochody i koszty działania

Pod względem wartości nominalnej osiągniętych dochodów z działalności bankowej (czyli odsetkowych oraz dochodów z opłat i prowizji) sytuacja i kolejność banków z reguły jest zbliżona, jak w przypadku analizowanych przychodów podstawowych. Wynika to z tradycyjnego modelu prowadzenia przez banki działalności i dominującej pozycji dochodów z odsetek oraz z opłat i prowizji. Pozostałe pozycje przychodów podstawowych miały dotychczas na ogół mniejsze znaczenie, gdyż w ostatnich latach banki skupiały się na tradycyjnej działalności i mniej szukały innych źródeł dochodów. Wyjątek od reguły stanowi ING Bank Śląski, który w 2024 r. mógł się pochwalić wyższą wartością nominalną przychodów z działalności bankowej niż mBank, podczas gdy przy wartości przychodów podstawowych sytuacja wyglądała odmiennie.

Analizując dynamikę dochodów z działalności bankowej w poszczególnych podmiotach, należy zauważyć, że żaden nie odnotował w 2024 r. obniżenia tej pozycji. Średni wzrost przychodów dla analizowanej grupy banków wyniósł 8,1%, a trzy instytucje mogły pochwalić się dynamiką powyżej tego poziomu. Najlepszy wynik w tym zakresie należał do Crédit Agricole Banku Polska (24,6%), następny był PKO Bank Polski (18,9%).

Pod względem wielkości kosztów działania banków, rozumianych jako koszty ogólnego zarządu (obejmujące koszty pracownicze oraz amortyzację), nie nastąpiły znaczne zmiany w klasyfikacji poszczególnych podmiotów i są one przede wszystkim wynikiem wielkości danej instytucji. Najwyższe wydatki w tym zakresie występują w przypadku PKO Banku Polskiego, Banku Pekao oraz Santander Banku Polska.

Warto wszakże bardziej uważnie spojrzeć na procentową zmianę kosztów ponoszonych przez banki w skali ostatniego roku. Od kilku edycji rankingu obserwujemy istotny wzrost tej pozycji w całym sektorze. Każda z analizowanych instytucji finansowych wykazała istotne zwiększenie dynamiki tej pozycji, choć nie było ono tak drastyczne jak opisywane jeszcze w 2022 r. Od 2023 r. tempo wzrostu wydatków w poszczególnych podmiotach nieco zwolniło i w 2024 r. średnio wyniosło dla analizowanej grupy 11,6%. Patrząc natomiast na dane indywidulane, dostrzeżemy, że najwyższe procentowe zwiększenie kosztów wyniosło 16,3%, a najniższe 7%.

Niestety w tym roku żadnemu z banków nie udało się obniżyć strony kosztowej (w ub.r. było pięć takich przypadków). W ostatnich latach łatwo dostrzec, że sektor bankowy ma nie lada wyzwanie z ograniczaniem poziomu wydatków związanych z działalnością, co przy obecnej sytuacji gospodarczej, rosnących obciążeniach natury regulacyjnej i fiskalnej, konieczności ponoszenia inwestycji w bezpieczeństwo swoje i klientów, zaczyna stanowić dla banków wręcz karkołomne zadanie.

Odpisy netto na utratę wartości aktywów finansowych i obciążenia podatkowe

Zmiany, jakie mogliśmy zaobserwować w poprzednich latach w zakresie odpisów, były i interesujące, i zmienne zarazem. Jednak od 2023 r. większość analizowanych instytucji decyduje się na istotne zmniejszenie posiadanych zabezpieczeń. Nie inaczej było w minionym roku. Siedem banków biorących udział w naszym zestawieniu kontynuowało ogólny trend luzowania odpisowego pasa.

Jednak pięć instytucji zdecydowało się zwiększyć zabezpieczenia, największe stworzyły BNP Paribas Bank Polska, Bank Pocztowy oraz ING Bank Śląski. Pomimo bardzo wysokiego procentowego wzrostu wartości odpisów w tych instytucjach, w ramach analizowanej całej grupy banków odnotowano obniżenie poziomu tej pozycji o 6,4%.

A jak to wyglądało w poszczególnych bankach? Największe saldo odpisów netto z tytułu utraty wartości aktywów finansowych w 2024 r. odnotował Santander Bank Polska, za nim znalazły się PKO Bank Polski i ING Bank Śląski. Warto zwrócić uwagę na to, że w 2023 r. wartość odpisów aktualizujących w trzech bankach przekraczała 1 mld zł, tymczasem w 2024 r. wszystkie instytucje finansowe posiadały zabezpieczenia poniżej tego poziomu.

Jeszcze ciekawsze informacje dają nam dane dotyczące rezerw tworzonych na ryzyko prawne z tytułu kredytów walutowych. Jak wiadomo, od 2019 r. banki mające portfel walutowych kredytów mieszkaniowych zaczęły zawiązywać rezerwy na spory prawne. Każdy szacował indywidualnie ryzyko przegrania sporów sądowych z klientami i tworzył odpowiednią rezerwę. Można powiedzieć, że 2024 r. był pierwszym rokiem, w którym nie zaobserwowano istotnego wzrostu wartości tej pozycji w większości opisywanych instytucji. Pięć z dziewięciu banków posiadających zabezpieczenia z tego tytułu, zdecydowało nawet o ich zmniejszeniu. Widać, że niektóre banki są spokojniejsze o finansowe skutki sporów prawnych z frankowiczami, inne zaś w dalszym ciągu muszą budować silne zabezpieczenia.

Obecnie wspomniane dziewięć banków posiada rezerwy z tytułu ryzyka prawnego o łącznej wartości17,2 mld zł, co oznacza wzrost wartości tej pozycji w stosunku do roku wcześniejszego o 5,4%. Największe zabezpieczenie z tego tytułu posiadają: PKO Bank Polski, mBank i Santander Bank Polska.

Klasyfikacja banków pod względem wielkości płaconego podatku bankowego odpowiada kolejności tych instytucji w wielkości ich aktywów (im większa instytucja, tym większe obciążenie z tego tytułu), co nie może dziwić, biorąc pod uwagę podstawę naliczania podatku. Oczywiście niektóre pozycje aktywów są wyłączone z podstawy opodatkowania, ale nie wpłynęło to na zmianę kolejności banków pod względem kwot płaconego podatku. Największymi płatnikami tego obciążenia fiskalnego jest pięć instytucji, każda z nich poniosła ciężar powyżej 700 mln zł. Łącznie analizowane banki wpłaciły 5,6 mld zł z tytułu podatku bankowego – o 9,9% więcej niż rok wcześniej. Wynikało to ze wzrostu kwoty aktywów kredytowych w tych instytucjach, choć w drugą stronę działało zwiększenie kapitałów własnych i portfela skarbowych papierów wartościowych.

Jeśli chodzi o wielkość kwoty płaconego podatku dochodowego kolejność największych banków jest zbliżona do zestawienia obrazującego wielkości aktywów. Największym płatnikiem jest PKO Bank Polski, a następnie Santander Bank Polska, Bank Pekao oraz ING Bank Śląski. Obciążenie każdego z tych podmiotów z tytułu podatku dochodowego wyniosło powyżej 1 mld zł.

Ciekawsze informacje przynoszą dane o poziomie obciążenia wyniku finansowego brutto podatkiem dochodowym. Stanowcza większość banków osiągająca pozytywny wynik finansowy miała efektywne obciążenie wyniku wyższe niż nominalna stawka podatku dochodowego. W 2023 r. największe obciążenie z tytułu podatku dochodowego odnotował mBank (97,5%), natomiast w 2024 r. był to Bank Ochrony Środowiska (46,4%). Warto zwrócić uwagę, że według danych KNF za 2024 r., efektywna stopa opodatkowania całego sektora wyniosła 24,1% (vs. 19% nominalnej stopy opodatkowania). Cztery banki z analizowanej grupy przekroczyły ten poziom.

Portfel należności od klientów, innych instytucji finansowych i inwestycyjne aktywa finansowe

W przypadku należności od klientów klasyfikacja banków jest zbliżona do kolejności dotyczącej całości ich aktywów. Wyjątek stanowią tu Bank Pekao i Santander Bank, które wymieniły się miejscami. Dla celów metodologicznych chcemy tylko przypomnieć, że w zestawieniu należności od klientów (w ujęciu osób fizycznych i podmiotów gospodarczych) traktowane są oddzielnie od należności od klientów sektora budżetowego.

Patrząc na dane analizowanej grupy instytucji, widzimy, że większość podmiotów odnotowała zwiększenie wartości należności od klientów. Średnia dynamika wzrostu akcji kredytowej w analizowanych 12 podmiotach wyniosła w 2024 r. 3,6%, a zatem była o prawie 3% wyższa niż odnotowana rok wcześniej. Jednakże z danych indywidulanych wynika, że wyłącznie Crédit Agricole Bank Polska mógł się pochwalić dwucyfrowym wynikiem w tym zakresie (11%).

Kolejne banki, które wykazały wzrost swojej akcji kredytowej powyżej 8% to Santander Bank Polska, Bank Pekao oraz PKO Bank Polski. Natomiast całkowicie odmienna sytuacja wystąpiła w przypadku BNP Paribas Banku Polska, Banku Pocztowego i Banku Ochrony Środowiska. Odnotowały one zmniejszenie nominalnej wartości należności od klientów w skali roku. Jednakże należy pamiętać, że jeszcze w poprzedniej edycji Rankingu było to sześć instytucji. Zatem widoczna jest poprawa sytuacji i ogólny wzrost akcji kredytowej w bankach.

Zatrzymajmy się jeszcze na chwilę przy rozmiarach należności banków od instytucji finansowych. Wbrew pozorom największą nominalną wartością tej pozycji w analizowanych latach nie mógł się pochwalić PKO Bank Polski. Ustępuje tu miejsca czterem podmiotom: ING Bankowi Śląskiemu, mBankowi, Santander Bankowi Polska i BNP Paribas Bankowi Polska. Jednakże tylko w przypadku ING BS i mBanku nastąpiło zwiększenie wartości tej pozycji w skali roku (odpowiednio o 10,3% i 36,8%), podczas gdy pozostałe instytucje odnotowały ujemną dynamikę w tym zakresie. Warto zwrócić uwagę, że w przypadku pięciu banków zmniejszenie wartości należności od instytucji finansowych mieściło się w przedziale 50-60%. Ten trend jest dość intersujący i bardzo zmienny.

Do udziału w rankingu zaprosiliśmy wszystkie największe banki działające w formie spółki akcyjnej oraz największe banki spółdzielcze (o sumie bilansowej powyżej 1,5 mld zł). Wykorzystywane przez nas wskaźniki do budowy zestawień są tak dobrane, aby możliwie jak najbardziej obiektywnie można było ocenić sytuację poszczególnych banków. Dotychczasowe doświadczenia pokazują, że nie trzeba być największym, aby otrzymać tytuł lidera.

W rozmiarach portfela papierów wartościowych kolejność jest prawie taka sama jak w przypadku instytucji z największą wartością aktywów. W 2024 r. portfele te ponownie odnotowały wzrost wartości we wszystkich analizowanych bankach. Średnia wartość rocznej dynamiki tej pozycji wyniosła 12,8% i, co widoczne, była znacznie wyższa niż w przypadku dynamiki należności od klientów. Najmniejszy roczny przyrost tej pozycji wyniósł ok. 4,2% (ING), natomiast największy aż 61,8% (BOŚ).

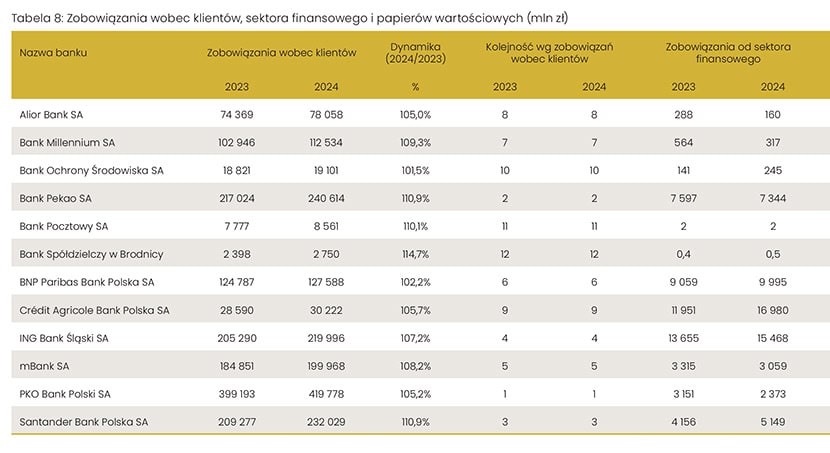

Zobowiązania wobec klientów, sektora finansowego i z tytułu papierów wartościowych

Najważniejszą pozycją pasywów banków są zobowiązania wobec klientów (również rozumianych jako osoby fizyczne i podmioty gospodarcze). Z tej też racji ich kolejność pod tym względem będzie najczęściej adekwatna do pozycji danej instytucji w aktywach ogółem. Rok 2023 i 2024 nie stanowią pod tym względem niespodzianki.

Tegoroczne zestawienie ilustruje kontynuację trendu zwiększania bankowych zobowiązań wobec klientów. Żaden nie odnotował spadku wartości depozytów klientowskich. Natomiast cztery zwiększyły tą pozycję o ponad 10%. Były to kolejno: Bank Spółdzielczy w Brodnicy, Santander Bank Polska, Bank Pekao i Bank Pocztowy. Średnia dynamika dla wszystkich analizowanych podmiotów wyniosła 7,6%. Warto zwrócić uwagę, że choć jeszcze w ubiegłym roku była ona zdecydowanie niższa niż w przypadku całego sektora bankowego, to tym razem jest zbliżona. Według danych publikowanych na stronach Komisji Nadzoru Finansowego, roczny wzrost wartości tej pozycji we wszystkich bankach działających na polskim rynku wyniósł ok. 7,8%,

Poddając analizie zobowiązania od sektora finansowego, należy pamiętać, że zazwyczaj mają one większe znaczenie w przypadku banków z udziałem kapitału zagranicznego. W największym stopniu są to bowiem zobowiązania wobec banków matek lub pozyskane z rynku zagranicznego. Część z tych środków służy finansowaniu działalności banku, część zamknięciu lub zmniejszeniu pozycji walutowej wynikającej z udzielenia kredytów w walucie obcej. Pozycje te służyły także pokryciu wymagań z tytułu MREL. Mówiąc o największym przyroście procentowej wartości tej pozycji w skali roku, należy wskazać Bank Ochrony Środowiska, Crédit Agricole Bank Polska oraz Bank Spółdzielczy w Brodnicy.

Wybrane wskaźniki analityczne

Na koniec zachęcamy do zapoznania się z tabelą zawierającą zestawienie wybranych wskaźników analitycznych, które posłużyły m.in. do oceny efektywności poszczególnych banków, jak np. wskaźnik C/I, czy kosztu ryzyka. Tradycyjnie przedmiotem naszego zainteresowania jest również relacja kredytów dla klientów niefinansowych do depozytów od nich (L/D), przy której na chwilę się zatrzymamy.

Należy zwrócić uwagę, że zarówno w grupie banków biorących udział w naszym zestawieniu, jak i w całym sektorze, tempo wzrostu depozytów ogółem od sektora niefinansowego było ponownie dużo wyższe niż zmiana portfela kredytów udzielonych temu sektorowi. W efekcie relacja kredytów do depozytów w polskich bankach uległa dalszemu obniżeniu. W 2024 r. w skali sektora wyniosła 62% (64% w 2023 r.). To wskazuje na bardzo poważne trudności banków w przekształceniu pozyskanych depozytów w kredyty. Niestety, od wielu lat taki stan stał się zjawiskiem powszechnym w całej bankowości.

11 z 12 banków biorących udział w naszym zestawieniu posiadało ten wskaźnik poniżej 100%, zarówno w 2023 r., jak i 2024 r. W minionym ponownie najniższe wskaźniki L/D odnotowały Bank Spółdzielczy w Brodnicy, Bank Pocztowy i Bank Ochrony Środowiska (w granicach 41–53%). Natomiast najniższy wskaźnik L/D wśród największych banków wyniósł ok. 60% (mBank). Pozostałe podmioty, w przypadku których relacja kredytów do depozytów nie przekroczyła 100% zmieściły się w przedziale 63-81%.