Polskie stopy grają w lidze światowej…

W poprzednim tygodniu okazało się, ze czerwiec nie musi być lepszy od maja, nawet jeśli to lipiec miał być dla Rady Polityki Pieniężnej najbardziej komfortowym momentem do obniżenia kosztów finansowania. Prognozowanie decyzji RPP obarczone jest istotnym ryzykiem wynikającym z różnic zdań przedstawicieli RPP na temat perspektyw polskiej gospodarki, jak i odpowiedzi jaką polityka pieniężna ma dać owym scenariuszom.

W poprzednim tygodniu okazało się, ze czerwiec nie musi być lepszy od maja, nawet jeśli to lipiec miał być dla Rady Polityki Pieniężnej najbardziej komfortowym momentem do obniżenia kosztów finansowania. Prognozowanie decyzji RPP obarczone jest istotnym ryzykiem wynikającym z różnic zdań przedstawicieli RPP na temat perspektyw polskiej gospodarki, jak i odpowiedzi jaką polityka pieniężna ma dać owym scenariuszom.

Rynek stopy procentowej nie był zaskoczony decyzją, choć nie pozostała ona dla rynku neutralna. RPP „dostrzegła” wewnętrzną słabość polskiej gospodarki przy braku czynników, które jednoznacznie mogłyby podważyć obawy o trudności z odbudowywaniem aktywności gospodarczej w kraju, co oznacza, że prawdopodobieństwo scenariuszy zakładających kolejne cięcia stóp procentowych w Polsce stało się inwestorom bliższy.

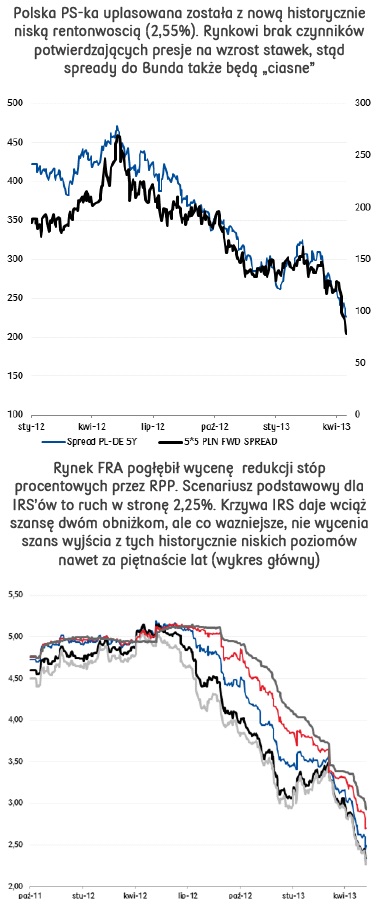

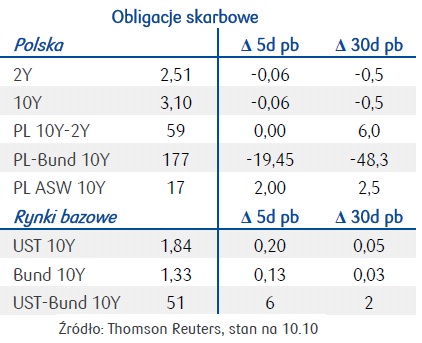

Rynek FRA w czwartek pogłębił wycenę ewentualnych redukcji stóp procentowych doprowadzając FRA9X12 do poziomu 2,2% w czwartek i dyskontując tym samym szansę na spadek stopy procentowej RPP niemalże o 100pb. Na koniec tygodnia doszło do normalizacji owej skrajnej wyceny. Rynek FRA utrzymuje prawdopodobieństwo spadku stawki Wibor 3M o kolejne 63pb. Wibor 3M zareagował na obniżkę na obniżkę stóp procentowych 7 punktowym spadkiem. Po piątkowym dostosowaniu Wibor 3M znajduje się na poziomie 2,93%, czyli 7pb poniżej stawki referencyjnej NBP. Rynek FRA wycenia więc pełne 3 obniżki stóp procentowych o 25pb. Szanse na kolejną obniżkę wycenianą przez rynek pieniężny obrazuje jednocześnie odwrócenie krzywej WIBOR. Roczna stawka po spadku o 10pb od środowej decyzji Rady wyniosła na fixingu na koniec tygodnia 2,86%, czyli jest 7pb poniżej stawki 3M. W najsilniejszym momencie tygodnia, czyli w czasie czwartkowej kulminacji popytu na rynku długu, stawka IRS 10Y testowała poziom 2,80%. Piątek był na polskim rynku dniem korekty nie tylko na rynku stopy polskiej, ale także na europejskim i amerykańskim rynku długu. Polski benchmark 10Y po testach okolic 3,0% wrócił wzwyż w okolice 3,14%. Ten poziom, zatrzymał dalszy ruch wzwyż w rentownościach. Odreagowanie piątkowe jest po części efektem korekty na rynku silnego Bunda, a z drugiej strony łączy się z dyskusją na temat ewentualnego Great Rotation, która miałaby być konsekwencją powrotu do strategii wzrostu gospodarczego i pociągać za sobą wyjście ze strategii polityki ilościowej.

Rynek FRA w czwartek pogłębił wycenę ewentualnych redukcji stóp procentowych doprowadzając FRA9X12 do poziomu 2,2% w czwartek i dyskontując tym samym szansę na spadek stopy procentowej RPP niemalże o 100pb. Na koniec tygodnia doszło do normalizacji owej skrajnej wyceny. Rynek FRA utrzymuje prawdopodobieństwo spadku stawki Wibor 3M o kolejne 63pb. Wibor 3M zareagował na obniżkę na obniżkę stóp procentowych 7 punktowym spadkiem. Po piątkowym dostosowaniu Wibor 3M znajduje się na poziomie 2,93%, czyli 7pb poniżej stawki referencyjnej NBP. Rynek FRA wycenia więc pełne 3 obniżki stóp procentowych o 25pb. Szanse na kolejną obniżkę wycenianą przez rynek pieniężny obrazuje jednocześnie odwrócenie krzywej WIBOR. Roczna stawka po spadku o 10pb od środowej decyzji Rady wyniosła na fixingu na koniec tygodnia 2,86%, czyli jest 7pb poniżej stawki 3M. W najsilniejszym momencie tygodnia, czyli w czasie czwartkowej kulminacji popytu na rynku długu, stawka IRS 10Y testowała poziom 2,80%. Piątek był na polskim rynku dniem korekty nie tylko na rynku stopy polskiej, ale także na europejskim i amerykańskim rynku długu. Polski benchmark 10Y po testach okolic 3,0% wrócił wzwyż w okolice 3,14%. Ten poziom, zatrzymał dalszy ruch wzwyż w rentownościach. Odreagowanie piątkowe jest po części efektem korekty na rynku silnego Bunda, a z drugiej strony łączy się z dyskusją na temat ewentualnego Great Rotation, która miałaby być konsekwencją powrotu do strategii wzrostu gospodarczego i pociągać za sobą wyjście ze strategii polityki ilościowej.

Kolejny tydzień będzie więc dość ciekawy. Ścierać się będzie kilka wizji rynku, na które wpływać będą twarde dane z gospodarki. Dane na temat produkcji przemysłowej w Niemczech sugerują, że niemiecki sektor wytwórczy wspierał dynamikę PKB w I kwartale strzegąc drogi do terytorium recesyjnego. Dane z Europy potwierdza prawdopodobnie stabilizację tendencji gospodarczych, choć ryzyka dla odczytu znajdują się po stronie niższej dynamiki. Pomimo ruchu ponad kreskę w niemieckiej gospodarce wydaje się, że brakuje argumentów które mogłyby zapewnić o porzuceniu terytorium „straconej dekady” w strefie euro. Podczas gdy lepsze dane stwarzałyby presję na stromienie krzywej niemieckiej pociągając za tym krzywą IRS w strefie euro, jak również polskie siostrzane krzywe, nie uznajemy tego scenariusza za bazowy w kontekście przyszłego tygodnia. Trudno w bieżących publikacjach doszukiwać się czynników, które mogłyby zmienić układ sił na rynku IRS w EUR. Pod koniec piątkowej sesji EUR IRS 10Y siłuje się ze strefą 1,62%. Wydaje się, że poziom 1,68% dla sektora 10Y jest obecnie niezagrożony przebiciem. Wzrost ciągniony eksportem netto w całej strefie euro i rozumieniu globalnym wydaje się być mało prawdopodobny. Uwaga wiec koncentruje się na pobudzaniu popytu wewnętrznego, a uruchomienie go w II połowie 2013 „graniczy z cudem”. Słabsze od prognoz dane mogą okazać się istotnym wsparciem dla powrotu do dyskontowania polityki „niskich stóp na długo w Europie”, co stabilizuje przebieg stóp na rynkach bazowych w strefie kwietniowych kanałów zmienności. Potencjał wzrostu dla rentowności Bunda wydaje się ograniczać poziom 1,44%, podczas gdy jakakolwiek dyskusja na temat obniżek stóp w strefie euro będzie spychać rentowność poniżej poziom 1,33%.

Słabość danych z USA w trakcie ostatnich dwóch tygodni przełamywana była nienajgorszymi odczytami z amerykańskiego rynku pracy, ale nie zdejmuje to presji pod jaką jest amerykańska gospodarka w II kwartale. Umocnienie USD może ograniczać tymczasowe zapędy jastrzębi z FOMC do napierania na strategię wyjścia z QE. Rynek UST potrzebuje impulsu do decyzji po tygodniowym wzroście stawki 10Y do poziomu 1,87%. Po mocnym podejściu wzwyż i relatywnie pustym kalendarzu najbardziej prawdopodobna jest korekta w dół, choć z drugiej strony poziom 1,91%, który może okazać się ważnym oporem jest do zdobycia. Ciekawa będzie w przyszłym tygodniu reakcja rynku na dane z Azji. Chiny będą rządził na początku tygodnia (produkcja przemysłowa), a Japonia wpływać będzie na rynek (choć prawdopodobnie głównie walutowy) na końcu tygodnia (wyrywając się mocnym cyklicznym odbiciem ze szponów stagnacji). Będzie to także tydzień podaży na rynku europejskim – ale rynek pierwotny pozostaje silny, wspierany globalną płynnością.

Słabość danych z USA w trakcie ostatnich dwóch tygodni przełamywana była nienajgorszymi odczytami z amerykańskiego rynku pracy, ale nie zdejmuje to presji pod jaką jest amerykańska gospodarka w II kwartale. Umocnienie USD może ograniczać tymczasowe zapędy jastrzębi z FOMC do napierania na strategię wyjścia z QE. Rynek UST potrzebuje impulsu do decyzji po tygodniowym wzroście stawki 10Y do poziomu 1,87%. Po mocnym podejściu wzwyż i relatywnie pustym kalendarzu najbardziej prawdopodobna jest korekta w dół, choć z drugiej strony poziom 1,91%, który może okazać się ważnym oporem jest do zdobycia. Ciekawa będzie w przyszłym tygodniu reakcja rynku na dane z Azji. Chiny będą rządził na początku tygodnia (produkcja przemysłowa), a Japonia wpływać będzie na rynek (choć prawdopodobnie głównie walutowy) na końcu tygodnia (wyrywając się mocnym cyklicznym odbiciem ze szponów stagnacji). Będzie to także tydzień podaży na rynku europejskim – ale rynek pierwotny pozostaje silny, wspierany globalną płynnością.

Obok publikacji europejskiego wskaźnika HICP, który za niemieckim odczytem (wstępnym) ma ruszyć do poziomu 1,2% z 1,7% (zaskoczenie miałoby istotny wpływ na grę rynkowa pod decyzje ECB), kluczowa na polskim rynku będzie inflacja CPI. Oczekiwania plasują ją w okolicy 0,6% – 0,7%. Każde odchylenie w dół będzie istotnym wsparciem dla rynku przede wszystkim po piątkowej korekcie. Maj i czerwiec pozostaną miesiącami silnych stóp. Nie przeszkodzi, a nawet pomóc w tym będzie mogła aukcja na długim końcu polskiej krzywej rentowności, która będzie miała miejsce 16 maja. Popyt na polskie obligacje z zagranicy nie słabnie.

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO BP SA