Polska długoterminowym europejskim liderem wzrostu produkcji przemysłowej

Słaba kondycja największych europejskich gospodarek (Niemcy i Francja) sprawiała, że wzrost produkcji przemysłowej w strefie euro pozostaje dalece rozczarowujący. Oczywiście po miesięcznych danych nie można oczekiwać tego, aby stanowiły one wyraźny sygnał do odwrócenia istniejącego, średniookresowego trendu stagnacji, a momentami wręcz spadków produkcji przemysłowej.

Niemniej, dynamika wzrostu produkcji przemysłowej w styczniu w niemieckiej gospodarce z pewnością cieszy. Jak na tym tle wypada Polska?

Po słabym 2024 r., gdzie przez większość miesięcy dynamiki wzrostu całkowitej produkcji przemysłowej pozostawały ujemne (również ujemna była skumulowana dynamika w całym 2024 r. (-0,1%), styczniowy odczyt wskazuje na wzrost m/m na poziomie 0,7%.

Czytaj także: Polska znów w gronie europejskich liderów wzrostu gospodarczego

Wysoka i stabilna produkcja przemysłowa w Polsce

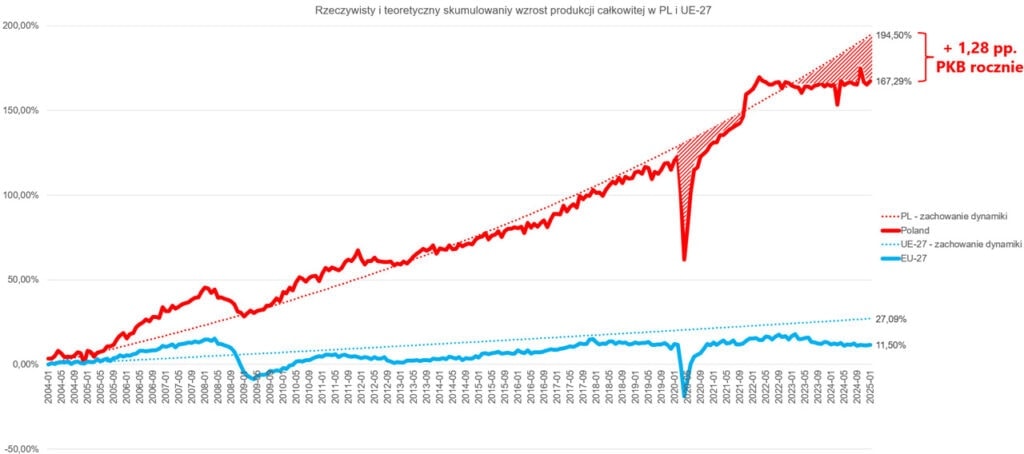

Długoterminowe spojrzenie na skumulowaną dynamikę wzrostu całkowitej produkcji przemysłowej w okresie ostatnich 21 lat (styczeń 2004 – styczeń 2025) wskazuje jednoznacznie na sukces polskiej gospodarki. Całkowita produkcja przemysłowa wzrosła w Polsce aż o 167,3%.

Wyższy wzrost odnotowała jedynie Irlandia (często pomijana w statystykach z uwagi na specyficzne uwarunkowania irlandzkiej gospodarki napędzanej głównie przez inwestycje zagraniczne dużych, głównie amerykańskich firm).

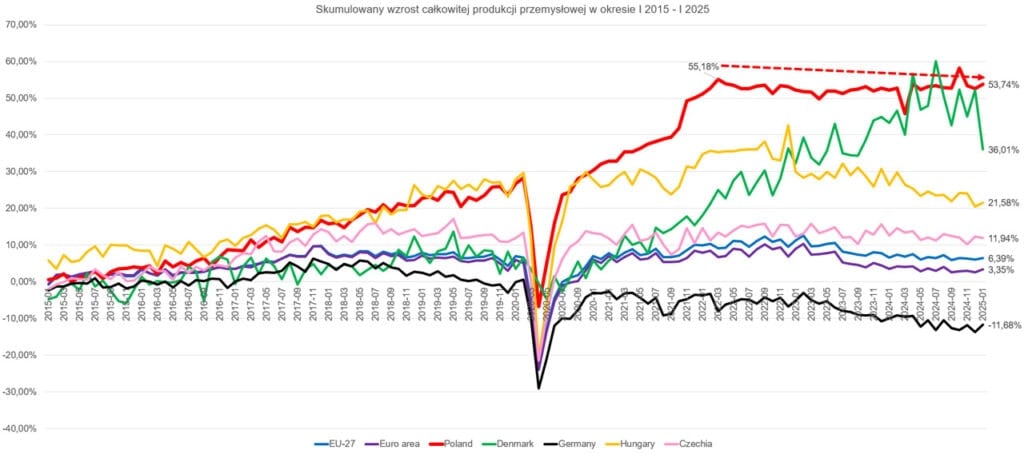

Co interesujące, dezagregacja skumulowanego wzrostu na dwie dekady (2004-2014 oraz 2015 – I 2025) wskazuje, że wzrost produkcji przemysłowej odbywał się równomiernie. W I dekadzie produkcja przemysłowa w Polsce wzrosła o blisko 74% (wyższy wzrost odnotowała jedynie Słowacja).

Z kolei w II dekadzie, wzrost gospodarczy w Polsce osiągnął poziom ponad 93% (wyższy odnotowano jedynie we wspominanej wcześniej Irlandii). Co niezwykle ważne, w ostatnich 20 latach wzrost produkcji przemysłowej pozostawał wyraźnie bardziej przewidywalny (pomijając już, że wyższy) niż w innych europejskich krajach.

Dynamika wzrostu całkowitej produkcji przemysłowej w Polsce charakteryzowała się wyraźnie niższą zmiennością niż w innych europejskich krajach (była najniższa zarówno w I, jak i w II dekadzie). Średnio, na poziomie krajów UE-27 zmienność miesięcznej dynamiki wzrostu całkowitej produkcji przemysłowej była ponad 5,5-krotnie wyższa niż w Polsce.

W strefie euro zmienność miesięcznej dynamiki wzrostu produkcji przemysłowej była ponad 8-krotnie wyższa niż w Polsce. Dane te, choć może nie wprost, pokazują na drzemiący w polskiej gospodarce potencjał do dalszego stabilnego wzrostu.

Czytaj także: Zdaniem EBOiR Polska będzie liderem wzrostu w regionie

A jednak zadyszka

Pomimo pozytywnych, na tle państw UE-27 danych, nie można nie zauważyć trwającej od blisko 3 lat stagnacji (a nawet spadków) produkcji przemysłowej w Polsce.

Po blisko 3 latach całkowita produkcja przemysłowa w Polsce zmniejszyła się o blisko 1,5 pp.

W tym samym czasie produkcja przemysłowa zmniejszyła się 21 z 27 europejskich gospodarek, przy czym najmocniej w gospodarce:

- estońskiej – spadek o 27,67%

- bułgarskiej – spadek o 22,4%

- węgierskiej – spadek o 13,6%

- belgijskiej – spadek o 12,4%

- łotewskiej – spadek o 11,3%

Spadki całkowitej produkcji przemysłowej (choć już nie dwucyfrowe) odnotowano również w dużych europejskich gospodarkach, takich jak niemiecka, francuska, włoska, holenderska, czy właśnie polska.

W okresie trakcie ostatnich blisko 3 lat, wzrosty produkcji przemysłowej odnotowano jedynie w małych europejskich gospodarkach – głównie w krajach południa Europy. Wyjątkiem, o którym pisałem w lutowym artykule BANK.pl jest Dania, w której całkowita produkcja przemysłowa wzrosła o ponad 11%.

Skutki pandemii

Słabsze wyniki w zakresie produkcji przemysłowej przyczyniają się w sposób bezpośrednio do spadku wzrostu gospodarczego europejskich gospodarek. Co gorsze, nie tylko tego obecnego, bieżącego wzrostu, ale również poprzez spadek globalnej konkurencyjności europejskich gospodarek – również tego możliwego do osiągnięcia w kolejnych latach.

Jak wspomniałem wcześniej, polska produkcja przemysłowa w trakcie ostatnich 21 lat zwiększyła się o ponad 167%. Jednak jej wzrost zahamował w ostatnich trzech latach. Gdyby możliwe było zachowanie dynamiki wzrostu polskiej produkcji przemysłowej sprzed okresu pandemii, a zatem sprzed marca 2020 r., skumulowany wzrost całkowitej produkcji przemysłowej mógłby być o ponad 27 pp. wyższy.

Według szacunków Zespołu Badań i Analiz Związku Banków Polskich, wyższy wzrost produkcji przemysłowej (analogiczny z oszacowaną linią długookresowego trendu) mógłby przyczynić się do wyższego wzrostu gospodarczego – średnio o ok. 1,28 pp. rocznie w okresie ostatnich dwóch lat.

Analogiczne oszacowanie, przy założeniu możliwości utrzymania dynamiki wzrostu całkowitej produkcji przemysłowej w UE-27 z okresu sprzed pandemii Covid-19, wskazuje na utraconą szansę na osiągnięcie skumulowanego wzrostu produkcji przemysłowej wyższego o 15,6 pp. (a zatem ponad dwukrotnie wyższego niż faktycznie odnotowany) – z wszelkimi tego konsekwencjami dla europejskich gospodarek, dla ich wzrostu i ich konkurencyjności.