Nowoczesny Bank Spółdzielczy | XXVI Krajowy Ranking „Wyróżniające się Banki Spółdzielcze” Miesięcznika Finansowego BANK | Liderzy na niełatwe czasy

Katarzyna Pawlik

Katarzyna Pawlik

Doradca Zarządu Zespół Ekonomiczno-Regulacyjny Związek Banków Polskich

Tegoroczne zestawienie będzie jednak różniło się od prezentowanych we wcześniejszych latach. Zmieniliśmy bowiem metodologię i połączyliśmy wyniki publikowane w ramach wrześniowego „Rankingu Liderzy Polskiej Bankowości Spółdzielczej” z rezultatami tego, majowego, zestawienia. Chodzi nam bowiem o jak największą obiektywność oraz rzetelność oceny, a także niepowielanie się wyników obydwu rankingów. Mamy nadzieję, że nowa formuła spotka się z aprobatą i zainteresowaniem naszych czytelników.

W ramach XXVI Krajowego Rankingu „Wyróżniające się Banki Spółdzielcze” analizowaliśmy wyniki lokalnych instytucji finansowych z dwóch ostatnich lat (2021–2022). Nie da się ukryć, że był to okres sporych zawirowań; tak na poziomie gospodarczym, jak i społecznym. Omawiając sytuację banków spółdzielczych, warto przypomnieć, że podmioty te całkiem nieźle poradziły sobie w okresie zamrożenia gospodarczego, tj. w okresie pandemii COVID-19, a osiągnięte wówczas przez nie wyniki i wskaźniki efektywności były lepsze niż ich komercyjnych konkurentów. Po chwilowej poprawie koniunktury w 2021 r., od lutego 2022 r., po inwazji Rosji na Ukrainę, borykaliśmy się z konsekwencjami tego konfliktu. Ponadto jednym z istotniejszych problemów natury ekonomicznej w Polsce była, i w dalszym ciągu pozostaje, wysoka inflacja. W celu przeciwdziałania tej sytuacji Rada Polityki Pieniężnej od końca 2021 r. sukcesywnie podwyższała oficjalne stopy procentowe. Wszystko to przełożyło się na wzrost kosztów życia, na prowadzenie biznesu, a także na działalność banków spółdzielczych.

Kilka słów o sytuacji sektora

Wyraźny wzrost stóp procentowych przyniósł w ub.r. przynajmniej dwie poważne konsekwencje dla lokalnych instytucji finansowych. Z jednej strony odnotowano zdecydowanie wyższy wzrost zysku netto banków lokalnych, ale z drugiej nastąpiło istotne wyhamowanie akcji kredytowej praktycznie dla wszystkich najważniejszych kategorii kredytobiorców, a wielu klientów banków spółdzielczych podjęło decyzję o wcześniejszej spłacie zaciągniętych zobowiązań. Nastąpił również znaczny wzrost kosztów ich działalności, a niepewność co do przyszłości zmusiła je do istotnego zwiększenia zabezpieczeń na przyszłe, potencjalne ryzyko kredytowe.

Warto jednak już w tym miejscu podkreślić, że sektor bankowości spółdzielczej w 2022 r. mógł ponownie pochwalić się wyższymi wskaźnikami efektywności niż jego komercyjni konkurenci (szczegółowe informacje dotyczące sytuacji całego sektora bankowego w ub.r. można znaleźć w raporcie Związku Banków Polskich „Banki 2022”).

Wyniki i wskaźniki osiągnięte przez lokalne instytucje finansowe de facto ciężko jest porównać z rezultatami z wcześniejszych lat, ze względu na niespotykaną historycznie skalę zmian w tym zakresie. Należy mieć nadzieję, że ta sytuacja nie jest wyłącznie statystyczną anomalią, a sektor spółdzielczy wykorzysta otrzymaną szansę, inwestując w bezpieczną przyszłość i dalszy rozwój.

Na koniec 2022 r. funkcjonowało w Polsce 495 banków spółdzielczych. Poprosiliśmy je o przekazanie wybranych danych finansowych, nie dyskryminując nikogo bez względu na wielkość sumy bilansowej, członkostwo w zrzeszeniu, czy rejon geograficzny prowadzenia biznesu. Uczestnictwo w rozesłanej ankiecie miało charakter nieobligatoryjny, więc tym bardziej należy podkreślić chęć udziału i zaprezentowania swoich danych przez banki wymienione w rankingu, niezależnie od miejsca, które finalnie zajęły w nim w poszczególnych klasyfikacjach. Docenić wymaga to, że te instytucje finansowe zdecydowały się na publikację swoich danych, wiedząc, że nie mają nic do ukrycia, a wyniki prowadzonej przez nie działalności są powodem do dumy. Dlatego już w tym miejscu gratulujemy wszystkim bankom, wymienionym w ramach XXVI Krajowego Rankingu „Wyróżniające się banki spółdzielcze”, pamiętając jednocześnie, że sporo instytucji nie zechciało ujawnić informacji o efektach swojej działalności.

Odpowiedzi na ankiety

Redakcja otrzymała odpowiedzi od 54 banków (patrz tabela 0) – 32 są członkami SOZ BPS, 20 – SSO SGB, a dwa są niezrzeszone. Suma aktywów tych instytucji stanowi ponad 20% wartości nominalnej aktywów całego sektora. Zatem możemy śmiało powiedzieć, że jest to zdecydowanie reprezentatywna grupa.

W celu zachowania obiektywności prezentowanych wyników, mając na względzie zróżnicowane warunki oraz skalę działalności poszczególnych podmiotów, zadecydowaliśmy o podziale tych instytucji na cztery grupy pod względem wielkości sumy bilansowe – wszystko to po to, aby Dawid nie musiał stawać do walki z Goliatem. W ten sposób do rywalizacji o laur pierwszeństwa stanęło 13 banków posiadających aktywa o wartości powyżej 1 mld zł, 18 banków, których suma bilansowa mieści się w przedziale między 501 mln zł a 1 mld zł, 12 podmiotów o aktywach 301–500 mln zł, a także 11 banków spółdzielczych, których suma bilansowa nie przekracza 300 mln zł.

Wyniki wszystkich powyższych podmiotów, w ramach swoich grup wagowych, zostały przenalizowane w dwóch kategoriach: efektywności prowadzonej działalności i popularności wśród klientów. Szczegółową metodologię oraz wyniki wyróżniających się banków spółdzielczych prezentujemy poniżej, wskazując liderów w poszczególnych grupach.

LIDERZY EFEKTYWNOŚCI SPÓŁDZIELCZEGO SEKTORA BANKOWEGO W POLSCE

Pierwszą kategorią prezentowaną w rankingu jest porównanie efektywności działania poszczególnych instytucji bankowych. Przy wydawaniu werdyktu zostało wziętych pod uwagę pięć obiektywnych czynników: dynamika przychodów podstawowych (obejmujących dochody odsetkowe, wynik z prowizji i opłat) w ostatnim roku w stosunku do wyniku z 2021 r.; wysokość wskaźników ROE, ROA, poziom wskaźnika C/I w 2022 r. oraz koszt ryzyka (rozumiany jako stosunek utworzonych rezerw celowych do sumy aktywów banku).

Tworząc nasz podranking efektywności, docenialiśmy oczywiście wyższe tempo wzrostu przychodów, wyższe wskaźniki ROE i ROA, niższy poziom C/I oraz niższy koszt ryzyka. Nie wartościowaliśmy przy tym każdego z tych czynników efektywności, uznając wszystkie analizowane elementy za równie ważne. Każdemu bankowi przyznawaliśmy odrębnie punkty za zajęcie kolejnego miejsca w cząstkowych zestawieniach określonych na podstawie ukształtowania się każdego z tych wskaźników dla poszczególnych instytucji w ramach analizowanej grupy. Bank najlepszy uzyskiwał liczbę punktów równą liczbie podmiotów w danej grupie, najsłabszy 1 pkt w ramach danej kategorii. Finalny wynik każdej instytucji został zaś określony jako średnia liczba punktów uzyskana dla wszystkich pięciu czynników. W związku z różną liczbą banków spółdzielczych zakwalifikowaną do poszczególnych grup, ocena końcowa nie jest porównywalna między poszczególnymi grupami.

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ POWYŻEJ 1 MLD PLN

W tabeli 1 prezentujemy wyników 13 największych banków spółdzielczych biorących udział w naszym zestawieniu. Zdecydowanym liderem efektywności w tej grupie został Bank Spółdzielczy Ziemi Kaliskiej. Serdecznie gratulujemy wspaniałego wyniku (10,6 pkt.). Na sukces niewątpliwe wpływ miała największa roczna dynamika przychodów podstawowych, a także jedne z najwyższych wskaźników ROE i ROA uzyskane w 2022 r. w ramach grupy.

Bank Spółdzielczy Ziemi Kaliskiej jest dzisiaj prężną instytucją finansową i gospodarczą, która swą pozycję na rynku zawdzięcza dorobkowi sześciu lokalnych instytucji, które rozpoczęły wspólną działalność w 2000 r. Bankami tymi były: Opatówek, Koźminek. Brzeziny, Szczytniki, Lisków i Żelazków.

Dziś Bank Spółdzielczy Ziemi Kaliskiej, oprócz efektywności prowadzenia biznesu, może się pochwalić również innowacyjnością, celem której jest wyjście naprzeciw potrzebom jego klientów. Dzięki temu oprócz bankowości internetowej mają oni możliwość korzystania z karty online, czyli karty w formie cyfrowej, którą można wykorzystywać w internecie lub za pomocą aplikacji mobilnej SGB Mobile w sklepach stacjonarnych. Mogą z niej korzystać klienci firmowi oraz indywidualni. Działa ona na systemach operacyjnych iOS oraz Android. Klient bankowości mobilnej widzi posiadane karty i transakcje, rachunki ROR, zmiany limitów dla kart lub BLIKA. Za pośrednictwem aplikacji może również zdefiniować szablony przelewów Elixir i Express Elixir, czy odwołać subskrypcje dla kart. Aplikacja ta jest stale rozwijana. Obecnie trwa proces wdrożeniowy dla AutoPay BLIK P2P. Klienci banku mogą również korzystać, za pośrednictwem Bankowości Elektronicznej SGB24, z kantoru SGB.

Gratulujemy zwycięzcy, jednakże nie powinien on spocząć na laurach, gdyż pozostałe instytucje, które znalazły się na podium mają zapewne ambicje, aby w przyszłym roku przejąć palmę pierwszeństwa. Drugie miejsce w podrankingu efektywności wśród największych lokalnych instytucji finansowych w Polsce zajął Bank Spółdzielczy w Białej Rawskiej (9,00 pkt), a po piętach depcze mu Rejonowy Bank Spółdzielczy w Lututowie (ze stratą zaledwie 0,2 pkt.).

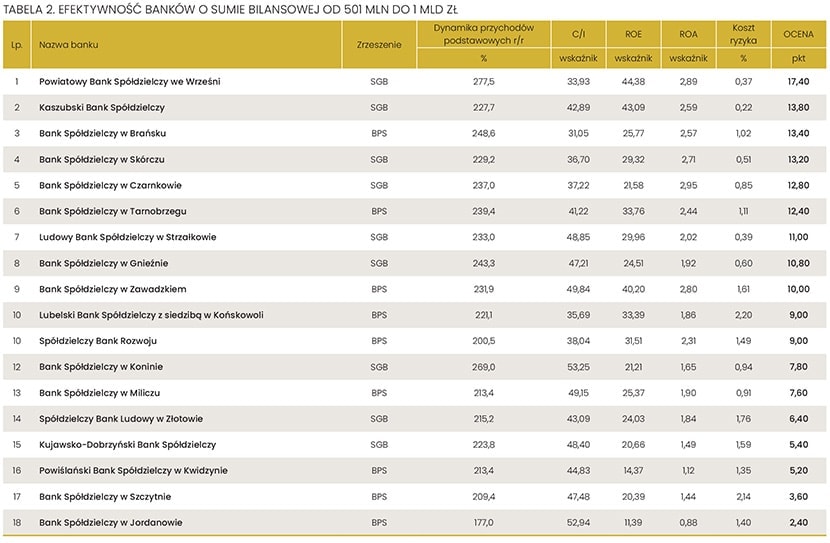

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ 501 MLN PLN – 1 MLD PLN

Przejdźmy teraz do najliczniejszej grupy banków (tabela 2). Liderem efektywności w tej kategorii został niekwestionowanie Powiatowy Bank Spółdzielczy we Wrześni, uzyskując 17,40 pkt. na 18 możliwych. Instytucja ta może poszczycić się praktycznie najwyższymi ocenami w ramach każdego z analizowanych wskaźników. Słowa uznania za tak fantastyczne rezultaty! Jesteśmy pod wrażeniem…

Warto zwrócić uwagę, że początki działania tego podmiotu datowane są na rok 1871. Obecnie Powiatowy Bank Spółdzielczy we Wrześni to instytucja o stabilnych fundamentach, tak organizacyjnych, jak i kapitałowych, kształtująca niezbędną kulturę oszczędzania i pożyczania, wspierająca rozwój lokalnych podmiotów, wprowadzająca najnowsze rozwiązania w dziedzinie obsługi klienta. W tym miejscu należy wskazać m.in. na: kredyt obrotowy z dopłatą FGR i z oprocentowaniem 2,5% w skali roku, mobilną lokatę zarówno dla nowych, jak i starych środków na 8% w skali roku, a także możliwość korzystania z funkcjonalności BLIK w telefonie klientów.

Drugie miejsce zajął inny członek zrzeszenia SGB – Kaszubski Bank Spółdzielczy (13,80 pkt.), a tuż za nim na trzecim, premiowanym miejscu uplasował się przedstawiciel grupy BPS – Bank Spółdzielczy w Brańsku (13,40 pkt.).

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ 301 MLN PLN – 500 MLN PLN

W grupie banków posiadających aktywa o wartości w przedziale 301–500 mln zł (tabela 3) ponownie najefektywniejszy okazał się przedstawiciel zrzeszenia SGB. Słowa uznania za zwycięstwo w tej kategorii kierujemy do Kujawskiego Banku Spółdzielczego w Aleksandrowie Kujawskim. Choć w tej grupie pod względem punktacji rywalizacja była duża, to jednak podmiot ten wysunął się na pozycję lidera z wynikiem 9,80 pkt. (na 12 pkt. możliwych). O zwycięstwie Kujawskiego Banku Spółdzielczego zadecydowała przede wszystkim wysoka wartość ROE i ROA, a także niski koszt ryzyka.

Po ponad 100 latach funkcjonowania na rynku instytucji ta wciąż pozostaje podmiotem wiarygodnym, rozpoznawalnym przez klientów oraz cieszącym się wśród nich ogromnym zaufaniem. Dzięki sieci swoich placówek odgrywa ona znaczącą rolę na rynku usług finansowych w województwie kujawsko-pomorskim. Klienci Kujawskiego Banku Spółdzielczego mogą korzystać z takich innowacyjnych udogodnień, jak aplikacja mobilna SGB, BLIK, czy płatności Xiaomi Pay. Ta ostatnia usługa to forma płatności z użyciem portfeli cyfrowych: Google Pay, Apple Pay, Garmin Pay, Fitbit Pay dla użytkowników kart Mastercard. Bank udostępnił swoim klientom zbliżeniowe płatności mobilne z wykorzystaniem opaski Mi Smart Band 6, która jest jednym z najtańszych tego typu urządzeń w kraju.

Drugie miejsce zajął Bank Spółdzielczy w Kolnie, do przejęcia palmy pierwszeństwa zabrakło mu zaledwie 0,40 pkt. Trzecie przypadło zaś Bankowi Spółdzielczemu w Niemcach (8,60 pkt.).

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ PONIŻEJ 300 MLN PLN

Pora na wyniki najmniejszych instytucji, które wzięły udział w podrankingu (tabela 4). Należą się im słowa uznania za stanięcie w szranki i chęć pokazania swoich wyników. Taka polityka transparentności powinna mieć pozytywne przełożenie na ich wiarygodność i zachęcić klientów do współpracy z tymi właśnie instytucjami finansowymi.

Zwycięzcą podrankingu efektywności polskich banków spółdzielczych o sumie bilansowej poniżej 300 mln zł został Bank Spółdzielczy w Wąsewie (zrzeszenie BPS) z wynikiem 8,60 pkt. Na wynik ten złożyły się bardzo wysokie noty otrzymane za poziom wskaźników efektywności oraz niskie C/I, a także koszt ryzyka.

Warto wspomnieć, że bank ten zajmował wysokie miejsca również w innych konkursach, o czym informuje na swojej stronie, może także pochwalić się sporą innowacyjnością. W ramach nowoczesnej oferty, jak BLIK, swoim klientom proponuje również m.in. możliwość korzystania z narzędzia Moje ID (jest to bezpieczne narzędzie potwierdzania tożsamości online w usługach komercyjnych i publicznych), czy Sm@rt Wypłata (umożliwia dokonanie wypłaty z bankomatu bez posiadania karty przy wykorzystaniu jednorazowego kodu).

Na drugiej pozycji uplasował się Bank Spółdzielczy w Łososinie Dolnej, który jest najmniejszym bankiem biorącym udział w naszym zestawieniu (8 pkt.). Trzecie miejsce zajął natomiast Bank Spółdzielczy w Lipce (7,6 pkt.).

Słowa uznania dla wszystkich liderów efektywności XXVI Krajowego Rankingu „Wyróżniające się Banki Spółdzielcze”. Jak pokazują wyniki naszych poszczególnych zestawień, nie trzeba być największym, aby odnosić widoczne sukcesy.

LIDERZY POPULARNOŚCI WŚRÓD KLIENTÓW BANKÓW

Przejdźmy teraz do drugiej z ocenianych kategorii – podrankingu popularności wśród klientów banków. Na podstawie dostępnych danych spróbowaliśmy ocenić, z kim lokalna społeczność chce najbardziej współpracować oraz który bank posiada największą liczbę członków (a nie od dziś wiadomo, że kwestia bazy członkowskiej stanowi jedno z największych wyzwań dla lokalnych instytucji finansowych), u kogo najchętniej klienci (bez różnicowania na osoby fizyczne i przedsiębiorców, ale też bez uwzględniania współpracy z jednostkami samorządu terytorialnego) lokują swoje oszczędności i do kogo zwracają się o kredyty (bez rozróżnienia rodzaju udzielonego finansowania).

Dlatego też na uzyskanie optymalnej oceny (mierzonej metodą ilościową) wpływ miało to, którym instytucjom klienci najczęściej powierzali swoje oszczędności: nominalna wartość zobowiązań banków wobec klientów w 2022 r., a także ich roczna procentowa zmiana oraz to, od kogo klienci w ub.r. najchętniej pożyczali środki finansowe – tak pod względem wartości, jak i procentowej zmiany tej pozycji. Ponadto ocenie poddaliśmy liczbę członków(udziałowców) każdego banku spółdzielczego, jej procentową zmianę w skali roku, a także wskaźnik odzwierciedlający liczbę członków do wartości aktywów. Jak w przypadku podrankingu efektywności, tu również w każdej z tych siedmiu kategorii zastosowaliśmy punktację w zależności od osiągniętej pozycji. Końcowa ocena stanowi średnią uzyskanej sumy punktów.

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ POWYŻEJ 1 MLD PLN

Zaczynamy ponownie od grupy największych banków biorących udział w rankingu – liderem popularności wśród klientów został Rejonowy Bank Spółdzielczy w Lututowie. Zarządowi tej instytucji śmiało można wystawić laurkę, gdyż – przypomnijmy – RBS Lututów zajął trzecie miejsce w zestawieniu efektywności. W tym przypadku na sukces wpływ miała bardzo duża (i wciąż rosnąca) baza udziałowców banku, a także wysokie roczne dynamiki należności oraz zobowiązań klientowskich. W pewnym sensie bank ten zostawił konkurencję znacznie w tyle, zdobywając łącznie 11 pkt. na 13 możliwych.

RBS w Lututowie swoją działalność prowadzi pod hasłem: „Bank, któremu można zaufać”. Jak sam podkreśla, jest instytucją bezpieczną o ustabilizowanej pozycji rynkowej, ukierunkowaną na klienta i jego potrzeby. Ciągle poszerza swoją ofertę produktową, aby sprostać potrzebom najbardziej wymagających konsumentów. Bank angażuje się w rozwój gospodarczy i społeczno-kulturalny regionu, służąc pomocą finansową wielu instytucjom oraz organizacjom.

Opisując liderów efektywności, skupiliśmy się przede wszystkim na ich innowacyjnej ofercie. Jednak mówiąc o popularności, zdecydowaliśmy przyjrzeć się bliżej, czym czołowe banki mogą się pochwalić w zakresie promowania i działalności na rzecz zrównoważonego rozwoju. W końcu popularność niesie także odpowiedzialność oraz konieczność świecenia przykładem w tych pełnych wyzwań czasach. Otóż warto podkreślić, że na początku 2022 r. RBS Lututów przyjął Strategię ESG na lata 2023–2027. Zgodnie z nią, misją tego podmiotu jest służenie klientom w zakresie bezpieczeństwa finansowego, produktowego i usług, z poszanowaniem istniejącego otoczenia oraz lokalnej społeczności. Bank prowadzi zrównoważoną działalność z uwzględnieniem swojego wpływu na środowisko naturalne. Należy podkreślić, że filary Strategii ESG Rejonowego Banku Spółdzielczego w Lututowie oparte zostały na Agendzie 2030 na rzecz Zrównoważonego Rozwoju (deklaracji Organizacji Narodów Zjednoczonych z 2015 r.).

Wyróżnić również należy kolejne dwa banki, które także – według prezentowanych danych – mogą pochwalić się dużą popularnością. Drugie miejsce zajął Bank Spółdzielczy w Limanowej, szczycący się największą dynamiką rozwoju akcji kredytowej w grupie. O trzecią pozycję natomiast skutecznie zawalczył Powiatowy Bank Spółdzielczy w Sokołowie Podlaskim. Ciekawostką może być to, że obie te instytucje lubią stawać obok siebie w zestawieniach. W podrankingu efektywności zajęły bowiem ex aequo szóste miejsce.

Szczegółowe wyniki tego zestawienia prezentowane są w tabeli 5.

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ 501 MLN PLN – 1 MLD PLN

W tej grupie (tabela 6) podium obsadziły banki ze zrzeszenia BPS, a miejsce pierwsze zdobył Bank Spółdzielczy w Szczytnie. Spojrzeliśmy na jego stronę internetową i stwierdziliśmy, że o pozycji lidera popularności decydują nie tylko liczby. Znaleźliśmy bowiem sporo prospołecznych informacji dotyczących oferty oraz inicjatyw podejmowanych przez tę instytucję. A czym BS Szczytno może pochwalić się w zakresie ESG? Otóż w swojej ofercie dla klientów indywidualnych posiada „Ekorachunek” oraz „Kredyt Ekologiczny”, który przeznaczony jest na sfinansowanie potrzeb związanych z realizacją przedsięwzięć przeznaczonych na zakup i instalację towarów oraz urządzeń ekologicznych.

Warto podkreślić, że bank ten również lubi dawać zielony przykład. Na pięciu jego budynkach zainstalowano panele fotowoltaiczne, a także zamontowano dziewięć pomp ciepła. Bank w swojej flocie posiada samochód elektryczny, a klienci odwiedzający jego centralę mogą skorzystać ze stacji ładowania aut elektrycznych. Ponadto niemal całkowicie reklamę instytucji oraz komunikację z klientami przeniesiono na poziom social mediów – Facebook, Instagram, stronę internetową, bankowość elektroniczną, aplikację mobilną, komunikaty e-mail i SMS-y. Brawo!

Spójrzmy jeszcze na kolejne miejsca na podium – słowa uznania za drugie miejsce należą się Bankowi Spółdzielczemu w Brańsku (przypomnijmy, iż zajął on trzecie miejsce w podrankingu efektywności); a za trzecie Spółdzielczemu Bankowi Rozwoju z centralą w Szepietowie, mogącemu pochwalić się całkiem sporą liczbą oddziałów i największym procentowym wskaźnikiem przyrostu liczby członków.

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ 301 MLN PLN – 500 MLN PLN

W tej grupie na podium zrobiło się ciasno, co pokazuje tabela 7, choć zwycięzca jest tylko jeden – Bank Spółdzielczy w Tomaszowie Lubelskim. Na drugim–trzecim miejscu znalazły się ex aequo Bank Spółdzielczy w Niemcach i Bank Spółdzielczy w Kolnie (oba podmioty zajmowały również czołowe miejsca w zestawieniu efektywności).

Misją Banku Spółdzielczego w Tomaszowie Lubelskim jest świadczenie kompleksowych, nowoczesnych profesjonalnych usług bankowych, dostosowanych do potrzeb rynku i społeczności lokalnej. Warto wspomnieć, że nie tylko świadczy on usługi i zaspokaja potrzeby swoich klientów, ale również stawia na to, aby odbywało się to w duchu proekologicznym. Od roku posiada dwie farmy fotowoltaiczne na dachach swoich budynków, zmniejszając tym samym rachunki za energię. Kupuje środki czystości z recyklingu, segreguje odpady, wprowadza rozwiązania informatyczne mające na celu oszczędności w zakupie papieru biurowego, rozpropagowuje kontakt mailowy z klientami, w tym również informacyjny. Bank przy zakupuje produktów marketingowych wybiera materiały wykonane z ekologicznych surowców. Zdecydowanie popieramy takie świadome działania.

BANKI SPÓŁDZIELCZE O SUMIE BILANSOWEJ PONIŻEJ 300 MLN PLN

Tak samo ważnym zestawieniem jest podranking popularności wśród klientów najmniejszych banków (tabela 8). Trzeba przyznać, że i tę kategorię zdominowała w większości grupa BPS, a niekwestionowanym liderem został Bank Spółdzielczy w Zatorze.

Ta lokalna instytucja mocno podkreśla wartości, jakimi się kieruje (i to od 1895 r.). Są to: zaufanie, budowa długofalowych relacji, prowadzenie biznesu społecznie odpowiedzialnego, a także dbanie o rozwój swoich pracowników. Bank podejmuje bardzo szeroki zakres działań w obszarze ESG, nie tylko wymagany obecnie obowiązującymi regulacjami. Promuje działania proekologiczne: np. akcja „Drzewko za surowce wtórne” w Oświęcimiu. Posiada w swojej ofercie kredyt ekologiczny na finansowanie zielonych przedsięwzięć. Oprócz tego podejmuje działania wpływające na rozwój regionu i bierze udział w życiu społeczności lokalnej poprzez podejmowanie długofalowych i wymiernych inwestycji społecznych, budujących trwałe relacje, dąży do pozyskania przychylności jej mieszkańców, a także zdobycia zaufania władz samorządowych. Lista działań i inicjatyw podejmowanych przez tę lokalną instytucję finansową jest bardzo długa, dlatego postanowiliśmy wybrać zaledwie kilka przykładów: działania w zakresie edukacji finansowej – SKO, nagrody za wyniki w nauce dla uczniów klas 7. i 8. szkół podstawowych, współudział w projekcie ogólnopolskim BAKCYL, organizacja przedstawienia rozrywkowo-edukacyjnego „Kopyta w górę” z okazji mikołajek dla dzieci z lokalnych szkół i przedszkoli, wspieranie działań promujących (bank jest Partnerem Strategicznym Regionalnego Ośrodka Kultury w Zatorze, Gminnej Biblioteki Publicznej w Przeciszowie), promocja sportu i zdrowego trybu życia poprzez wsparcie finansowe udzielane lokalnym klubom sportowym: LKS Przeciszovia, LKS Zatorzanka, UKS Sokół, LKS Piotrowice. Od kilku lat ta lokalna instytucja finansowa jest również sponsorem nagrody głównej podczas Targów Turystycznych w Dolinie Karpia.

BS Zator angażuje się w wiele innych projektów, m.in. w zbiórki i pikniki charytatywne, wsparcie osób chorych i bezdomnych, wsparcie rzeczowe Szpitala Dziecięcego w Krakowie-Prokocimiu oraz lokalnego OSP. Za całokształt działalności w tym zakresie otrzymał 14 grudnia 2022 r. nagrodę burmistrza Zatora „Złota Łuska” za wybitne zaangażowanie społeczne.

Jednakże nie tylko Bank Spółdzielczy w Zatorze wymaga wyróżnienia w tej kategorii. Drugie miejsce zajął bowiem Bank Spółdzielczy w Wąsewie, wyprzedzając zaledwie o włos (a dokładniej o 0,14 pkt.) Bank Spółdzielczy w Kłobucku. Warto zwrócić uwagę, że Bank Spółdzielczy w Wąsewie w ub.r. mógł się pochwalić najwyższą dynamiką wzrostu depozytów klientowskich w ramach grupy. Bank Spółdzielczy w Kłobucku posiada natomiast największą liczbę członków. To się nazywa duch spółdzielczości!

Zamiast podsumowania

Musimy przyznać, że banki spółdzielcze poradziły sobie w ostatnich niełatwych latach całkiem nieźle. Niestety rok 2023 niesie ze sobą nowe wyzwania. Należy mieć nadzieję, że sektor lokalnych instytucji finansowych wykorzysta otrzymaną szansę w postaci istotnego wzrostu przychodów i przeznaczy te środki na dalszy rozwój, inwestycje w bezpieczeństwo i kontynuację swojej lokalnej misji. Trzymamy kciuki za wszystkich uczestników biorących udział w zestawieniu, podkreślając że niezależnie od zajętego miejsca w tabelach, są oni liderami spośród 495 podmiotów działających na polskim rynku. Mamy nadzieję móc pisać o nich w samych superlatywach już za rok – w ramach kolejnej edycji Krajowego Rankingu „Wyróżniające się Banki Spółdzielcze”.

Laureaci konkursu „Spółdzielcza Technologia Roku 2022”

III edycja konkursu „Spółdzielcza Technologia Roku 2022” dla banków spółdzielczych, banków zrzeszających, systemów ochrony instytucjonalnej oraz firm informatycznych dostarczających rozwiązania technologiczne na potrzeby sektora bankowości spółdzielczej, to wydarzenie towarzyszące Forum Technologii Bankowości Spółdzielczej 2023.

Celem konkursu jest promowanie rozwiązań technologicznych, które przyczyniają się do poprawy funkcjonowania banków spółdzielczych oraz całego sektora bankowości spółdzielczej, jak również zapewniają sprawną obsługę i oferowanie najwyższej jakości usług klientom tych instytucji.

Kategoria 1. Nowoczesne technologie w bankowości spółdzielczej

Nagrodzeni:

- Bank Spółdzielczy w Aleksandrowie Łódzkim

- Bank Spółdzielczy w Ostrowi Mazowieckiej

Wyróżnieni:

- Krakowski Bank Spółdzielczy

- SGB-Bank SA

- Spółdzielnia Systemu Ochrony Zrzeszenia BPS.

Kategoria 2. Kompleksowe rozwiązania firm IT dedykowane dla bankowości spółdzielczej

Nagrodzeni:

- Basement Sp. z o.o.

- Hitachi Europe Ltd.

Wyróżnieni:

- Centrum Rozwoju Usług Zrzeszeniowych Sp. z o.o.

- Biuro Informacji Kredytowej SA

- MIS Sp. z o.o.

Kategoria 3. Zespoły IT w sektorze bankowości spółdzielczej

Nagrodzony:

- Gospodarczy Bank Spółdzielczy w Barlinku