Listopadowa projekcja NBP uznaje politykę fiskalną jako jedno z głównych zagrożeń dla utrzymania inflacji w celu

Listopadowy „Raport o inflacji” Narodowego Banku Polskiego przynosi relatywnie pozytywny obraz krótko- i średniookresowych perspektyw gospodarki. Inflacja CPI spadła we wrześniu 2025 r. do 2,9% r/r z 4,1% w czerwcu, zbliżając się do celu NBP 2,5% ± 1 pkt proc. i pozostaje istotnie niższa niż w latach 2022-2023.

Do dezinflacji przyczyniło się wygaśnięcie efektów częściowego odmrożenia cen energii w połowie 2024 r. oraz niższa dynamika cen żywności, przy jednoczesnym wzroście rocznej dynamiki cen paliw.

Realna sfera gospodarki nadal prezentuje się korzystnie. Roczna dynamika PKB w II kw. 2025 r. wyniosła 3,3% po 3,2% w I kwartale, a napływające dane – w tym wskaźniki koniunktury i sprzedaż detaliczna – wskazują na utrzymywanie się wzrostu aktywności w III kwartale.

Wzrost gospodarczy jest obecnie napędzany przede wszystkim przez ożywienie konsumpcji prywatnej, przy nadal dodatnim – choć mniejszym – wkładzie zmiany zapasów. Jednocześnie inwestycje w II kw. 2025 r. obniżyły się w ujęciu rocznym, po wcześniejszym wzroście.

Ścieżka wzrostu PKB: szczyt koniunktury w 2026 r.

Według centralnej ścieżki projekcji NBP wzrost PKB w 2025 r. wyniesie 3,4%, w 2026 r. przyspieszy do 3,7%, by w 2027 r. wyhamować do 2,6%. W ujęciu przedziałów prawdopodobieństwa roczna dynamika PKB ma z 50-procentowym prawdopodobieństwem znaleźć się w przedziale 3,1-3,8% w 2025 r., 2,7-4,6% w 2026 r. i 1,5-3,7% w 2027 r.

Głównym motorem wzrostu PKB od drugiej połowy2025 r. ma być wysoki wzrost spożycia gospodarstw domowych. Sprzyjają temu: wciąż relatywnie dobra sytuacja na rynku pracy, dodatnia dynamika realnych wynagrodzeń oraz wysoki dochód do dyspozycji gospodarstw domowych.

Czytaj także: Prezes NBP: inflacja w perspektywie 2 lat cały czas w celu inflacyjnym

Jednocześnie raport zwraca uwagę, że stopa oszczędności gospodarstw domowych pozostaje podwyższona, co ogranicza przełożenie dochodów na bieżącą konsumpcję. W latach 2026-2027 dynamika spożycia gospodarstw ma się obniżyć, właśnie w związku z utrzymaniem wyższej skłonności do oszczędzania.

Kluczową rolę w przyspieszeniu wzrostu w 2026 r. ma odegrać napływ środków unijnych w ramach Krajowego Planu Odbudowy i Zwiększania Odporności, co przełoży się na wyraźne ożywienie nakładów brutto na środki trwałe, zarówno publicznych, jak i prywatnych, zwłaszcza w obszarach infrastruktury i transformacji energetycznej.

Rys. 1 Dekompozycja projekcji PKB

Źródło: NBP

Jednocześnie w listopadowej rundzie projekcyjnej dokonano istotnej korekty w stosunku do lipca: dynamika PKB na 2025 r. została obniżona (m.in. ze względu na słabszą od oczekiwań realizację inwestycji i opóźnienia w wykorzystaniu środków KPO), zaś na 2026 r. – wyraźnie podniesiona, właśnie w związku z przesunięciem wydatków na kolejne lata.

W 2027 r. pozytywny impuls ze strony KPO wygaśnie, a jedynie umiarkowane ożywienie w strefie euro – przy niepewnej ścieżce inwestycji, zwłaszcza w Niemczech – będzie ograniczać wkład eksportu netto do krajowego wzrostu.

Jednocześnie, przy założeniu niezmienionych stóp NBP, dalszy spadek inflacji będzie oznaczał wzrost realnej stopy procentowej, co zacznie wyraźniej hamować popyt inwestycyjny i konsumpcyjny w 2027 r.

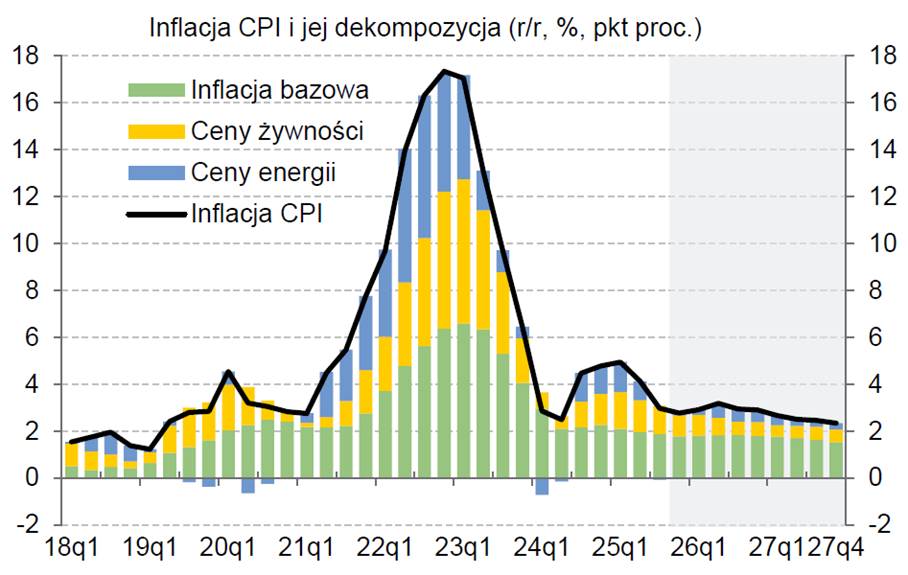

Ścieżka inflacji: powrót w okolice celu z istotną niepewnością

Listopadowa projekcja zakłada, że roczna dynamika CPI znajdzie się w 2025 r. z 50-procentowym prawdopodobieństwem w przedziale 3,6-3,7%, w 2026 r. w przedziale 1,9-4,0%, a w 2027 r. w przedziale 1,1-4,1%. Centralna ścieżka inflacji przewiduje obniżenie CPI do ok. 2,9% w 2026 r. i 2,5% w 2027 r., a więc w pobliże celu inflacyjnego NBP.

Rys. 2 Dekompozycja projekcji CPI

Źródło: NBP

Za tym scenariuszem stoi przede wszystkim dalszy spadek dynamiki cen energii i stabilizacja cen surowców. NBP zakłada, że średnie ceny ropy naftowej, gazu i węgla pozostaną w horyzoncie projekcji relatywnie niskie w porównaniu do lat 2021-2022, a indeks cen surowców energetycznych i rolnych ustabilizuje się.

To, wraz z wygaśnięciem efektów ubiegłorocznego częściowego odmrożenia taryf, ogranicza presję kosztową od strony energii. Dodatkowo, w strefie euro oczekuje się stopniowego spadku inflacji w związku z wygasaniem dynamiki cen usług i ograniczonym wzrostem płac, a w USA – jedynie przejściowego wzrostu inflacji w związku z podwyższonymi cłami, o mniejszej skali niż zakładano w lipcu. To sprzyja utrzymaniu niskiego importu inflacji do Polski.

W projekcji luka popytowa – obecnie ujemna – przejdzie w 2026 r. w niewielki obszar dodatni, po czym w 2027 r., wraz z wyhamowaniem dynamiki PKB, ponownie zacznie się domykać. Oznacza to, że presja popytowa na ceny w średnim okresie pozostanie umiarkowana.

NBP zaznacza jednak, że ścieżka inflacji CPI jest silnie uzależniona od przyszłych decyzji fiskalnych i administracyjnych, kształtowania się popytu konsumpcyjnego, dynamiki wynagrodzeń oraz cen energii – zarówno regulowanych, jak i rynkowych.

W 2027 r. dodatkowym, istotnym źródłem niepewności będzie uruchomienie nowego systemu EU ETS2, obejmującego m.in. paliwa wykorzystywane w transporcie i budynkach.

Czynniki ryzyka dla PKB i inflacji

Raport poświęca osobny fragment analizie źródeł niepewności projekcji. Z punktu widzenia polskiej gospodarki kluczowa jest przed wszystkim polityka fiskalna i stan finansów publicznych.

Deficyt sektora instytucji rządowych i samorządowych (ESA2010) w I połowie 2025 r. sięgnął 2,3% PKB, a według jesiennej notyfikacji fiskalnej na cały rok ma wynieść 6,9% PKB, przy wzroście relacji długu do PKB z 55,1% w 2024 r. do 59,8% w 2025 r.

Tak silnie ekspansywna polityka fiskalna – przy utrzymującej się dobrej koniunkturze – może w średnim okresie wzmacniać presję popytową, a tym samym inflacyjną, a także wpływać na premię za ryzyko w rentownościach długu skarbowego i na kurs złotego.

NBP wprost wskazuje kształt polityki fiskalnej jako jedno z głównych źródeł ryzyka dla powrotu inflacji do celu. W zależności od przyjętej przez rząd ścieżki konsolidacji lub dalszej ekspansji fiskalnej, realny scenariusz inflacyjny może odchylać się w górę lub w dół od ścieżki centralnej.

Duże znaczenie ma również sytuacja w otoczeniu zewnętrznym polskiej gospodarki – NBP podkreśla, że w przypadku słabszego niż zakładany wzrostu inwestycji i popytu w strefie euro oraz braku wyraźnej poprawy w gospodarce niemieckiej, krajowy eksport oraz inwestycje znalazłyby się pod większą presją, a ścieżka PKB i inflacji CPI w Polsce ukształtowałaby się poniżej scenariusza bazowego.

Jednocześnie NBP wskazuje na wysoką niepewność związaną z cenami surowców energetycznych – ropy, gazu i węgla – które pozostają wrażliwe na zmiany podaży, decyzje największych producentów oraz przebieg konfliktów zbrojnych.

To ryzyko jest symetryczne dla inflacji, ale wyraźnie asymetryczne dla stabilności makroekonomicznej: skokowy wzrost cen energii łatwo przekłada się na inflację i oczekiwania inflacyjne, a jego dezinflacyjny odpowiednik działa zwykle wolniej.

Kolejnym źródłem niepewności są decyzje administracyjne dotyczące cen nośników energii. Raport wyraźnie akcentuje, że kształt mechanizmów ochronnych dla gospodarstw domowych i firm oraz tempo deregulacji taryf będzie mieć kluczowe znaczenie dla ścieżki inflacji w najbliższych latach.

W 2027 r. dodatkowym czynnikiem będzie wejście w życie EU ETS2, czyli nowego systemu handlu uprawnieniami do emisji dla sektora transportu drogowego i budynków. W projekcji listopadowej uwzględniono szacunkowe skutki tego systemu, ale NBP wprost określa je jako istotne ryzyko w górę dla ukształtowania się inflacji CPI w 2027 r. – zarówno poprzez bezpośredni wzrost cen paliw i energii cieplnej, jak i pośredni wpływ na koszty w całym łańcuchu dostaw.

Wreszcie, ścieżka inflacji zależy w dużym stopniu od tempa wzrostu popytu konsumpcyjnego oraz dynamiki wynagrodzeń. Silniejsze od zakładanego ożywienie krajowej koniunktury – np. w wyniku dalszych impulsów fiskalnych, szybszego spadku stóp rynkowych lub poprawy nastrojów konsumentów – przy podwyższonej dynamice płac mogłoby prowadzić do bardziej trwałej presji inflacyjnej, zwłaszcza w segmencie usług. Z kolei w scenariuszu słabszej koniunktury i szybszej normalizacji rynku pracy ryzyka dla inflacji przesuwałyby się w dół, kosztem gorszej ścieżki realnej.

NBP syntetycznie ujmuje bilans tych ryzyk: w krótkim horyzoncie (2025- do początku 2026 r.) prawdopodobieństwo ukształtowania się PKB poniżej ścieżki centralnej jest podwyższone, natomiast dla inflacji w 2027 r. wyraźna jest przewaga ryzyka w górę.